事件

2020年5月28日晚间,国轩高科(002074,股吧)公布了与大众中国的两步股权转让计划,涉及:①现金转让李震和珠海国轩5600万股,总金额14.1亿元,每股单价24.9元;②大众中国参与了国轩的定增,占发行量的前30%。考虑转债转股后,将转让3.84亿股,预计转让价格为19.01元,对应总金额为73亿元。此次大众中国的投资总额为87.12亿元人民币。发行后持有4.41亿股,平均转让价格为19.8元,对应估值为329亿元,发行后对应权益比例为26.47%。成为第一大股东,承诺在3年内放弃部分表决权,不涉及控股股东转让,相应表决权比例为13.2%。投资的募集资金包括54亿元投资16GW动力电池,10亿元投资3万吨高镍三元正极材料,补充流动资金9亿元。大众中国2019年净利润131亿元,净资产543亿元,ROE24%。这笔款项仅占其2019年净利润的66.5%,投资负担并不重。

解释:

01

建立两种制度应对中美脱钩或成为巨头标配

说实话,莫科一直不明白大众收购国轩高科背后的逻辑是什么?国轩主要专注于磷酸铁锂路线,但其三元路线一直不太顺利。大众汽车主要生产电动乘用车,一直使用韩国和日本电池巨头的三元电池。同时,我一直认为,由于能量密度的原因,磷酸铁锂电池很难成为电动乘用车的主流应用电池。因此,这两个家庭走到一起感觉有点不可思议。

但事实是,大众确实斥资87亿元收购了国轩高科。基于这一事实,未来大众很可能会区分中国市场和海外市场,并在中国市场建立一个单独的体系——与海外市场相比,不同的独家产品配备了不同的独家电池。考虑到特斯拉正在中国市场专门推广锂铁版Model 3,预计未来可能会有更多海外车企以这种方式对待中国市场。

如果是这样的话,那么在中国市场上,有必要拥有一家拥有自己控股权的汽车工厂;

电池是电动汽车最核心的部件,从品牌的角度来看,最好有一家在中国市场拥有自己股权或控股权的电池工厂。从更广泛的角度来看,这也可能是在为中美脱钩做准备。

美国时间5月29日,特朗普的简短讲话几乎宣告了中美脱钩的正式开启。未来,全球市场将逐渐分裂为中国和美国两大阵营。如果你想在两个阵营都做好生意,避免麻烦,建立两个体系可能是一家公司的必然选择。在电动汽车和锂离子电池产业链上,大众此举可能会有更多海外巨头效仿,而中国大型企业也将加快走出去的步伐。

02

公众不会把鸡蛋放在一个篮子里

在这方面,大众汽车在传统燃油车领域积累了丰富的经验,将更多的鸡蛋放在多个篮子里,在国内合作伙伴之间创造了一定程度的竞争,并有助于永葆青春。就像上汽奥迪的成立一样,尝到甜头的大众应该在电动汽车和电池领域继续这种战略方针。即使大众汽车收购了江淮汽车(600418股,对吧?),它也不会把注押在江淮汽车上。最有可能的原因是一汽大众、上汽大众和江淮汽车各有侧重和一定的竞争。电池行业也应该如此——国轩肯定会成为其国内电动汽车产品的电池供应商,但不是唯一一家,国轩的份额也不一定是最大的。此外,收购国轩也将使大众在与其他电池供应商谈判合作方面更有优势。

03

国轩高科短期受益,长期难言

Moko认为,公众暂时不参与国轩的决策也是明智的:1。中国有自己的国情,公众对电池不是很熟悉。前三年由创始人李震团队做出决定,有利于国轩的稳定,符合最大利益考虑;

2.给国轩三年时间,看看中美经贸关系的实际进展及其对自身的影响,以及电动汽车的发展速度有多快。如果中美两国真的在脱钩的道路上越走越远,或者如果电动汽车的发展速度真的很快,电池供应跟不上步伐,三年后就会加速对国轩的控制。即使不能,它也会考虑收购另一家电池工厂或投资更多的电池工厂。相反,如果中美之间的经贸关系出现转机,或者发现电池供应不足,这实际上是一个伪命题。三年后,大众汽车也可能改变目前的做法,出售国轩并非不可能。

国轩高科的短期利益如前所述,电池在电动乘用车中的主流应用必须是能量密度更高、改进空间更大的三元路线。国轩也看到了这一趋势,一度想要寻求向三元路线的转变。2017年,三元电池装机容量占其总装机容量的17.43%,这是充分的证据。然而,也正是在那个时候,其安装的三元电池出现了一些问题,导致其在2018年重新确立了主要专注于磷酸铁锂路线。与此同时,三元电池的安装比例已迅速下降至3.47%。然而,以2019年三元线5.69%的安装比例计算,国轩仍然不想放弃三元线,并正在努力提高其相关技术能力。

大众汽车在韩国和日本电池巨头的三元电池应用方面积累了丰富的经验。成为国轩第一大股东后,应尽最大努力协助国轩高科提升三元电池技术开发能力。从这个角度来看,只要国轩做出足够的努力,并在大众的帮助下,有望在两三年内成长为国内三元电池领域的主力军,同时也为大众电动汽车产品在中国市场提供三元电池安装。

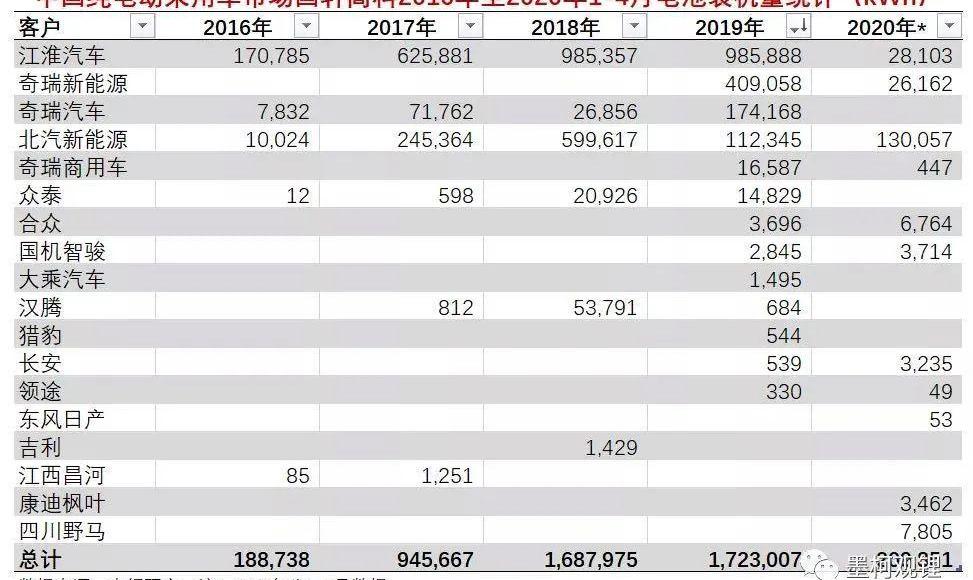

现在几乎可以肯定的是,大众汽车将在未来两三年内在中国市场推出使用磷酸铁锂电池的独家电动汽车产品,电池将由国轩高科技供应,下表的装机容量统计足以证明,2019年国轩磷酸铁锂电池装机容量甚至超过比亚迪,位居全球第二;②2018年,国轩以近1.6GWh的业绩超过比亚迪,成为中国纯电动乘用车市场最大的磷酸铁锂电池供应商,2019年的1.53 GWh超过了BC的总和。可以认为,国轩高科在纯电动乘用车磷酸铁锂电池的技术开发和安装应用方面积累了极其丰富的经验和能力,有资格满足公众的相关需求。

总体而言,在不涉及控股股东转让的三年内,国轩高科可以实现两端——①可以从大众汽车获得一定的市场份额,也可以在三元电池技术发展方面得到大众汽车的大力支持;

② 不引起其他车企的担忧,以便尽可能地维护现有的客户资源,并在此基础上适当扩展。从公众的角度来看,即使我们未来不能像我们希望的那样控制国轩高科,它也很有可能成为一项好的投资。

3年后,如果公众实际控制了国轩高科,这对国轩后续的发展可能不是一件好事。工业发展的历史已经证明,一家由汽车公司控制的电池工厂很难向其他客户扩张。远处是PEVE,而附近是AESC、比亚迪和其他公司。

到目前为止,PEVE在丰田基本上只有一个客户。幸运的是,丰田的HEV市场份额在全球范围内无与伦比,镍氢电池的价格也没有特别的压力。因此,PEVE一直能够稳步发展到现在。

日产和NEC的合资企业AESC就没那么幸运了。日产的电动汽车发展不如预期。即使电池价格合适,AESC也必须扩展到其他客户。然而,即使是雷诺也不喜欢AESC电池的高价格,在使用一段时间后,他们转向LG化学进行采购。销售不足,①没有规模经济,无法降低电池价格,②整体利润受限,导致可持续发展投资不足,可以形成恶性循环。最后,日产不得不出售AESC,中国远景集团接管了它。

比亚迪的电池业务最初与CATL不相上下,甚至在2016年及之前明显优于C。但近年来,C在发展上的差距逐渐拉大,主要是因为它在外部供应方面进展甚微,只为比亚迪提供电动汽车产品。比亚迪的困难与AESC相当,因此比亚迪现在正在拆分其电池业务。

上表显示了国轩高科2016年至今在纯电动乘用车市场的客户情况和相应的装机容量统计。从表中的数据可以看出,国轩的客户主要是江淮、奇瑞和北汽。几乎在国轩收购的同时,江淮汽车也成为了大众汽车集团的子公司。Moko认为,大众收购江淮汽车的主要目的是补充其在中国市场的品牌战略——奥迪作为高端品牌,大众作为中端品牌,江淮汽车等由此衍生的品牌可能会成为其低端品牌。

在早期阶段,国轩为大众汽车的低端品牌提供电池。未来,如果国轩的三元技术进步理想,可能会逐步渗透到大众的中高端品牌中。但从长远来看,由于大众在品牌级设计上的全覆盖,控制国轩后将形成挤出效应,奇瑞、北汽等客户将因与大众的竞争关系而逐渐远离国轩。如果这种情况持续下去,最终国轩可能只有一个客户,那就是大众。如果大众未来在电动汽车市场的表现能够实现丰田在HEV领域缺乏竞争对手的局面,那么即使客户是单一的,国轩也会发展得很好。否则,它很可能会追随AESC的脚步。

一个孔视图,仅供参考。欢迎交流!

作者:Moko。如果您需要转载文章,请联系运营部13269381756。未经允许,请不要转发。

本文首发于微信公众号:《汽车商业评论》。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

4月和5月汽车销量普遍回暖,纯电动车细分市场也逐渐步入正轨。纯电动车细分市场4月上牌量为394万辆,同比下降546;2020年前四个月上牌量为1165万辆,同比下滑456。

1900/1/1 0:00:006月1日,北京发布《关于一次性增发新能源小客车指标配置方案》。根据意见稿,拟在今年8月,一次性增发2万个新能源小客车指标,全部向“无车家庭”配置。

1900/1/1 0:00:006月2日,保时捷推出911Targa4SHeritageDesignEdition经典重现特别版车型。

1900/1/1 0:00:00隔音降噪材质遍布几乎每一个细节处写在最后:荣威RX5PLUS的整体NVH水平在同级别产品中绝对属于上游水平,

1900/1/1 0:00:00比GL8还大风格迥异两款车都定位在中大型MPV,所以车身尺寸至关重要,上汽大众威然要比上汽通用别克GL8还要大上一圈。

1900/1/1 0:00:00汽车摇号又有大政策,有北京户口却一直没摇到号的朋友一定要看完,事关你的中签率今天,北京市交通委员会发布通告,

1900/1/1 0:00:00