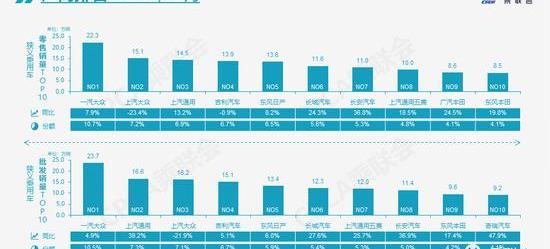

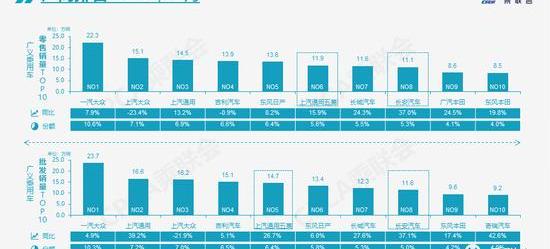

新浪科技讯12月8日下午,根据中国乘联会的数据,11月新能源乘用车批发销量达到18万辆,同比增长128.6%,环比增长24.8%。其中,插电式混合动力汽车销量为3万辆,同比增长160.0%。纯电动汽车批发销量达到15万辆,同比增长122.3%。数据显示,11月新能源乘用车市场排名靠前的公司表现良好,前三名公司超过2万辆,包括上汽通用五菱36070辆、比亚迪26015辆和特斯拉中国21604辆。前三大公司合计占新能源汽车总市场的46.5%。新能源车型零售取得新突破,五菱宏光MINI零售33094辆,MODEL3零售21604辆,规模优势逐步显现。以下是客运协会的完整报告:

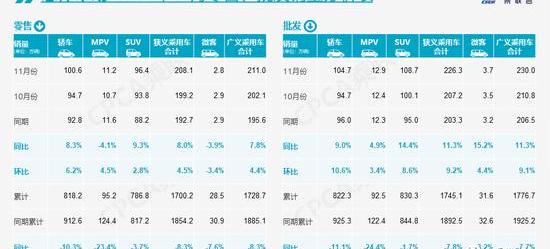

1、11月全国乘用车市场零售额回顾:11月乘用车市场的零售额达到208.1万辆,同比去年11月增长8.0%,连续5个月实现近两年8%左右的最高增速。今年1-11月零售业累计增速为-8.3%,较1-10月累计增速-10.2%提高2个百分点,反映出行业稳步复苏的趋势。今年7月至11月,全国乘用车市场的增长速度依然强劲。这首先是宏观经济和出口市场的反弹,超出了预期。其次,新能源汽车零售的翻倍和复苏趋势明显,推动汽车市场走强。由于去年年底春节前购车开始较早,今年11月传统汽车零售销量达到191.3万辆,同比增加5.7万辆,增幅仅为3.1%,略弱于10月的4.4%。最近,部分地区发生了新冠肺炎病例,“外防投入、内防反弹”也减缓了零售业复苏的步伐。11月,新能源汽车零售额16.9万辆,同比增长9.7万辆,增速136.5%。乘用车零售市场渗透率8.0%,成为乘用车零售增长的核心驱动力。11月豪华车零售额同比增长27.0%,10月环比增长5.0%,保持强劲增长特征。消费者升级对高端替代品的需求依然强劲,德国豪华车在年底趋于稳定,特斯拉、凯迪拉克和林肯等美国豪华车表现异常出色。11月,国产品牌零售额同比增长9.0%,10月环比增长9.0%;市场份额为39.1%,与同期相比增长了0.4%。自主品牌传统汽车零售额同比保持不变,而新能源汽车同比增速翻了一番。国有自主表现超强,红旗、长安、长城和奇瑞等品牌的传统汽车也以同样的速度增长。11月,主流合资品牌零售额同比增长3.0%,但10月环比增长1.0%;

日本和美国品牌的份额有所加强,同比增长了3个百分点。2020年1-11月,全国乘用车市场零售总额为1702万辆,同比下降8.3%。今年累计销量下降154万辆,约占去年零售总额的8.3个百分点。今年零售额的下降主要是由于春节提前以及上半年疫情对225万辆汽车的影响。7月至11月,零售额同比增长65万辆。如果维持12月15万辆的净增长,预计全年零售损失为140万辆,下降7.0%。出口:11月,中国乘联会出口乘用车8.2万辆,同比增长87.3%。其中,国产品牌出口达到7万辆,同比增长108.0%,合资品牌出口下降37.0%。上汽乘用车、吉利、长城、奇瑞的出口业绩均翻了一番,其中上汽乘用车的新能源出口尤为强劲。产量:11月,乘用车产量227.8万辆,与2019年11月相比增长8.0%;

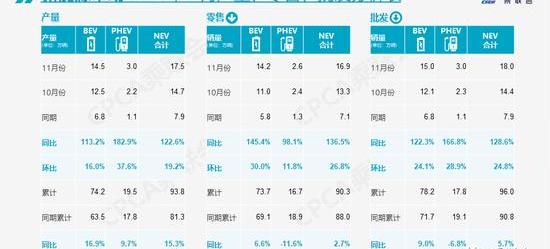

1-11月,累计生产汽车1715.6万辆,同比下降8.1%,减少151.1万辆。11月,豪华汽车产量同比增长24.0%,合资品牌同比增长1.0%,国产品牌同比下降7.0%。其中,国产SUV的产量同比下降10.0%。批发:11月,制造商销售226.3万台,11月同比增长11.3%,10月环比增长9.2%。1-11月累计批发销售1745.1万台,同比下降7.8%,减少147.5万台。今年国产品牌传统汽车的低迷导致了年底的疲软趋势。库存:11月底,制造商库存减少13.7万台,渠道库存增加9.9万台。1-11月渠道库存减少12万台,9-11月经销商库存继续小幅补货,11月补货力度较大。新能源:11月,新能源乘用车批发销量达到18万辆,同比增长128.6%,环比增长24.8%。其中,插电式混合动力汽车销量为3万辆,环比增长160.0%。纯电动汽车批发销量达到15万辆,比上年增长122.3%。11月,电动汽车的强劲增长趋势在高端和低端都很明显,A00级销售额达到4.8万元,在纯电动汽车中的份额增加到32.0%。B级占比23.0%,同比增长强劲。11月,新能源乘用车市场的头部公司表现良好,前三名公司超过2万辆,包括上汽通用五菱36070辆、比亚迪26015辆和特斯拉中国21604辆。前三大公司合计占新能源汽车总市场的46.5%。新能源车型零售取得新突破,五菱宏光MINI零售33094辆,MODEL3零售21604辆,规模优势逐步显现。传统自主车企新能源持续走强,长城汽车(601633,股霸)、广汽埃安等也出现高增长,大集团新能源业绩分化加剧。蔚来、理想、威马、小鹏、合众、零跑等新动力汽车公司继续保持强劲增长。11月,普通混合动力乘用车批发4.2万辆,同比增长13%。12月全国乘用车市场展望为23个工作日,与2019年12月相比增加了一天。因此,汽车市场的生产和销售增长势头相对强劲。尽管目前有关于供应方面短缺的信息,但多年来存储器或芯片短缺一直很常见。从计算机行业的经验来看,这不会对生产和销售产生重大影响,但有助于在年前继续进行价格折扣调整。今年,由于疫情的影响,制造商的销售目标普遍下调,而在年底,各家汽车制造商的促销策略也有所差异。奢侈品牌受供应影响,经销商层面的年终冲动热情不高。考虑到明年1月初的超高增长率已成定局,今年年底不会出现大规模的销售转移。许多制造商仍然希望今年能有一个更令人满意的结果。12月,中国乘用车市场进入冬季销售高峰期,全年年终增长的核心驱动力是国产品牌中低价的强劲销售。近两年,低端市场萎缩严重,自主品牌分化严重,部分自主品牌渠道困难。年末翘尾效应受到严重阻碍,自主品牌市场集中度持续上升。据统计,8个省、35个地级市的地方促消费政策在年底前已逐步到期,对年底汽车消费有一定的刺激作用。然而,由于明年春节相对较晚,节前的热销期已经推迟,因此12月的零售销售不会太热。在新能源产品方面,随着……的增加……

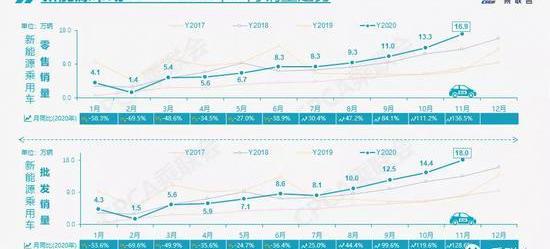

北京新增2万个车牌,上海的恐慌性购买势头强劲,再加上企业对新能源产销的强烈追捧,预计今年最后一个月国内新能源汽车市场将继续保持环比高速增长。一线城市特别是上海未来购买新能源汽车的意愿预计将持续上升,并可能对二三线城市形成示范效应。从特斯拉试驾车从各大城市直销中心清仓的情况来看,无论是Model 3和X的改款,还是Model Y的量产,都将为新能源高端汽车市场注入新的活力。3.对2021乘用车市场的预测应谨慎。2020年中国汽车市场将呈现“V型”反转趋势,2021汽车市场将继续复苏,并有强劲增长势头。根据中国乘用车协会1-11月产销数据预测,2020年乘用车批发零售增速在-7%左右。考虑到2021仍存在重大不确定性,大家普遍对2021的趋势持乐观和谨慎的态度。11月初,乘用车制造商联合会预测小组预测,2021窄幅乘用车批发增长率为9%,零售增长率为7%,汽车增长率为4%。2021市场乐观情绪有许多有利因素。首先,低基数的贡献是显著的。根据中国乘用车协会的零售数据,2020年1-6月零售额比上年减少226万辆,同比下降23%。2021的基础增长率也很低,仅为29%。其次,春节后期带来了强劲的需求释放。2021的春节是2月12日,这是汽车市场消费的主要年份。节前的热销因素导致春节前零售市场表现强劲。预计1月至2月春节期间的销售额增长率将达到75%以上。因此,2021上半年的增长非常乐观。第三是海外市场的需求逐渐复苏。今年的疫情在中国迅速趋于稳定,而海外疫情的传播应该会在明年上半年逐渐平息。与此同时,海外需求将强劲增长。第四是新能源对经济增长的重大贡献。2021仍有增长压力,首先是疫情期间各汽车市场消费促进政策的退出。2020年疫情下,消费政策的推动力度非常大,地方政府也出台了以旧换新等组合措施来推动政策。然而,这些政策大多将于2020年到期。未来,地方政府应该很难继续实施促进实物和白银消费的支持政策。今年,北京、上海、杭州等地都实施了短期的增牌措施,未来增牌难度较大。其次,入门级消费能力持续减弱。目前,年轻人购车端需求下降所反映的下行压力尤为显著,再加上高房价的深刻影响,经济型传统汽车持续萎缩,国产品牌持续低迷。第三是置换购买需求放缓,疫情下对个性化旅行的需求强劲。中高端消费群体对替代购买的需求正在迅速增长,2021的增长势头可能会下降。特别是考虑到外部环境不确定性对中美关系的干扰,2021的市场预测应该是乐观和相对谨慎的。4.2021,新能源乘用车实现超高速增长。2020年,中国车市呈现“V型”反转趋势,新能源汽车呈现前低后高的趋势。上半年的增长率为-43%,下半年的增长预计为70%。根据客运协会的数据,预计年销量为113万辆。这既有基础因素的原因,也有从新能源汽车中积累新能源的过程的原因。新烯……

y汽车和2020年的新势头得到了体现,高端特斯拉和微型电动汽车宏光MINI成为市场增长的核心驱动力。其核心是加快降低成本,满足更多消费者需求,这是行业可持续发展的关键驱动因素。展望2021,降低成本仍然是近期缩小新能源汽车与传统汽车差距的关键,因为现阶段新能源汽车和传统汽车在智能方面没有显著差异。传统燃油车的许多智能配置也处于闲置和浪费状态,增加用户使用频率的潜力巨大。从吉利在11月底的广州车展上发布的传统燃油车OTA升级可以看出,传统燃油车也在借鉴新能源汽车用户积累的使用数据,从软件层面给用户带来新鲜感和实用性。随着双点政策的深化,2021新能源汽车在高端和低端仍有巨大的增长空间,完全有可能每增加15万辆。限购城市电动汽车的增量发展与高端电动汽车的增长重叠,非限购城市主流市场的电动汽车将逐步推出。随着双积分政策的严格实施,合资品牌新能源汽车将做出一定的增量贡献。最近,日本和美国政府改变了新能源发展战略,特别是日本政府对电动汽车发展的大力支持逐渐明确。日本车企被迫加快电动汽车的推广,合资企业在中国的新能源发展速度有爆发式增长的潜力。2021的增长具有高度可扩展性。新动力汽车制造商也进入了稳定发展期,由于其高端路线,通过目视检查,销量小幅稳步增长的可能性很高。传统车企是新能源发展的核心关键,比亚迪、五菱、上汽等自主企业将继续做强。大众等合资企业真正致力于新能源,新产品的潜力也巨大。5.三缸发动机的难度需要乘用车的支持。三缸发动机比四缸发动机提供更高的效率、更低的油耗和更宽敞的机舱空间,这是未来的发展趋势。随着节能减排的推进和四阶段油耗指标的压力,三缸发动机自2018年以来逐步加速。2018年,共有192款新车型宣布搭载三缸发动机,2019年达到307款。然而,从2020年1月到9月,只有82款新车型。从中国传统燃油车的零售市场份额来看,三缸发动机的占比已从2016年的0.7%、2017年的1.2%、2018年的2.9%、2019年的6.2%下降到今年的5.7%。制造商积极推广三缸发动机,但市场接受度不高。豪华车、合资品牌、国产品牌对三缸发动机的推广热情都很高,但推广效果不是很理想。近年来,一些车企的市场表现相对承压,这实际上与三缸发动机的市场接受度低有关。

这些企业目前正在推动三缸发动机和四缸发动机的协调发展,并没有过度激进地推进三缸发动机的战略,也没有在激进战略的基础上对冲程进行一些适度的调整,使三缸发动机能够满足某一主流消费群体的需求,并且四缸发动机可以满足一些保守用户的需求。这样,整个企业才能在节能、减排和消费者需求之间取得平衡。三缸发动机的发展应该对整体技术进步产生良好的驱动作用。2012年开始的节能汽车补贴应该是促进小排量技术进步和产品升级的好措施。近期鼓励节能减排的政策导向主要在于支持新能源汽车……

而低油耗车型的激励政策不足以抵消市场上的惯性消耗。未来应该有一定的政策激励来推动节能汽车的发展,让三缸发动机等小排量节能线路更快地被消费者接受。6.RCEP有利于汽车行业的发展。2020年11月15日,东盟十国以及中国、韩国、日本、澳大利亚和新西兰正式签署了《区域全面经济伙伴关系协定》。根据商务部的分析,协议生效后,该地区90%以上的货物贸易最终将实现零关税,主要是通过立即减税至零,并在10年内将税收降至零,使RCEP自贸区有可能在相对较短的时间内履行所有货物贸易自由化承诺。《区域全面经济伙伴关系协定》考虑到不同国家的国情,为最不发达国家提供特殊和差别待遇,最大限度地平衡各方需求。因此,它对现有的贸易环境产生了逐渐的影响,并且在短期内,直接利益集中在从日本和韩国进口零部件上。由于目前中国高端汽车价格相对较高,RCEP的签署有利于日本和韩国车企的进口增长。因此,日本高端汽车的收入将相对较大,对行业的影响将相对有限。但关税下调速度相对较慢,且逐年稳步下降,且目前豪华车以德国为主,总体影响不大。很小的概率可能会促使一些欧洲品牌加快本地化进程。在汽车零部件系统方面的合作有利于中国汽车公司走向世界并实现可持续增长。近年来,中国车企在东南亚发展迅速,有必要加快产业链建设、海外投资政策和金融工具可行性研究,以推动一体化产业供应链建设。从长远来看,随着中国继续坚持开放政策,RCEP可能成为推动世贸组织深化改革的契机。随着新能源的转型,中国海外汽车市场的发展潜力巨大。

美东时间12月7日,全球共享出行巨头优步和美国自动驾驶初创公司Aurora共同宣布,就后者收购优步的自动驾驶子公司先进技术集团ATG达成一致。

1900/1/1 0:00:00最近一段时间,外媒多次报道称,特斯拉CEO马斯克想要从美国加州搬家到得州。如今消息得到了马斯克本人的证实。

1900/1/1 0:00:00“旗舰智能座舱、3D全屏环绕、五屏联动、穹顶式玻璃车顶带来无遮挡超大视野,上空美景一览无余”继恒驰1路跑视频刷屏后,新车内饰再度引众人关注。12月9日,恒驰正式公布了恒驰1内饰官图。

1900/1/1 0:00:00被誉为NBA现役第一人的勒布朗詹姆斯,近日因一段视频登上微博热搜。从网友上传的视频来看,一位坐在副驾的球迷认出了开着敞篷跑车的詹姆斯,随后摇下窗,拿着手机对着詹姆斯跟拍。

1900/1/1 0:00:00经济观察网记者钱玉娟12月7日,交通运输新业态协同监管部际联席会议办公室对嘀嗒、哈啰等顺风车平台公司进行了一场提醒式约谈。

1900/1/1 0:00:00近日,春风动力603129股吧纯电品牌ZEEHO极核正式发布,同时,ZEEHO品牌电摩量产概念车CyberConcept也首发亮相。据悉,其量产车将于2021年上半年正式上市。

1900/1/1 0:00:00