在经历了12年的风风雨雨之后,钢铁巨头首钢集团终于决定放弃在汽车零部件行业的布局,曾经著名的海外资产收购即将结束。

6月21日,首钢集团宣布转让其持有的北京京西重工股份有限公司全部55.45%的股权,结束预披露。转让的资产包括在香港股市上市的京西国际。此次转让源于首钢集团被要求“瘦身健体”,加快低效无效资产和长期亏损企业的转型增效。

早在2009年,首钢集团就与北京房山国资委、天宝集团合作,成立了京西重工,并以“自下而上”的方式收购了美国领先的汽车零部件公司德尔福公司的减震和制动业务。这被视为国内传统钢铁公司进军汽车底盘零部件高端市场的标志性事件,也是首钢集团产业升级的重要一步。

被称为“名人女王”的京西重工肩负着沉重的负担,确实接受了捷豹、路虎和通用汽车等知名汽车品牌的订单。该公司在汽车零部件行业中占有一席之地,并显示出巨大的雄心壮志——2020年实现销售收入100亿元,利润5亿元,实现整体上市,市值100亿香港元。

然而,研发成本仍然很高,核心业务受到疫情的严重影响,产品转型仍处于早期阶段。最终,京西重工取得了巨大的成功。首钢集团的退出也让京西重工的未来充满了不确定性。一位接近京西重工的人士告诉《每日经济新闻》(博客、微博),此次转让项目属于控制权转让,公司未来的发展方向尚不明确,仍需等待新的控股股东。

业绩不佳被知名汽车零部件公司“清理”,再次易主

京西重工可以说是出身于一个显赫的家族。2009年,在北京市政府的推动下,首钢集团、房山市国有资产监督管理委员会和天宝集团共同成立了京西重工,并以近9000万美元收购了德尔福的悬架和制动业务。这是当时中国最大规模的汽车零部件海外收购案。根据公开信息,德尔福是当时世界上最大的汽车零部件供应商之一,为包括宝马、奥迪和法拉利等几家顶级汽车制造商在内的客户提供服务。

对于首钢集团来说,这起大规模并购案背后是其产业结构升级的需求。据《经济日报》2017年6月报道,时任京西重工董事长蒋云安表示,首钢面临搬迁后持续发展的问题,成立京西重工是北京支持首钢集团发展高端制造业的举措之一。

这个想法不是空中楼阁。在这次收购中,京喜重工不仅从德尔福的悬架和制动部门获得了数千项技术专利,还接管了其高端客户和成熟订单。其后续的发展也标志着京西重工已进入国际汽车底盘零部件高端市场。《首钢日报》曾报道称,京喜重工的客户群包括法拉利、兰博基尼、路虎、捷豹、沃尔沃等多家欧洲高端汽车制造商,并先后获得“法拉利最佳合作伙伴”、“捷豹路虎产品开发优秀技术奖”、“沃尔沃质量卓越奖”和“东风本田优秀供应商”等称号。

然而,在2020年9月,市场上有传言称京西重工将进行混改。随后,京喜国际于去年12月发布通知,确认首钢集团董事会批准京喜重工进行混合所有制改革。

5月24日,北交所公布京西重工产权转让预披露信息。根据公告,首钢集团将出售其持有的京西重工全部股权,该股权占京西重工55.45%的股权。

首钢集团为何要退出京西重工……

一位接近京西重工的人士告诉《每日经济新闻》记者,这是由于北京方面要求首钢集团加强主营业务,“瘦身健体”。

记者注意到,近年来,在国有企业转型和提高效率的要求下,首钢集团正在加快清理低效无效资产和长期亏损企业。显然,近年来业绩不佳的京西重工也在此次清理名单上。京西重工2020年审计报告显示,京西重工在2020年实现营收39.09亿元,仅完成“十三五”目标的39.09%;

归属于母公司的净亏损达到5.04亿元,与2019年归母净亏损1.03亿元相比增长了近4倍。

时隔多年,这家知名汽车零部件公司再次面临“易主”。谈到未来的发展方向,上述人士表示,京喜重工目前没有明确的未来方向,只有在新股东进来后才会明确。

京喜国际雄心勃勃全面上市,成为“仙股”

在京喜重工提出的未来规划中,“实现整体上市”的目标备受投资者关注。对于目前正处于版图扩张期的京西重工来说,无论是技术研究还是市场开发都需要持续投入,而资本市场为解决资金瓶颈提供了渠道。

2014年1月,京喜重工欧洲主营业务板块重组,借壳北泰创业上市,更名为京喜国际。上市业务板块也是京西重工的主要收入来源之一。随后,京喜重工将51%的股权注入京喜国际,京喜国际主要负责国内制动业务。

据《经济日报》2017年6月报道,京喜重工曾计划在2020年前将其所有现有资产注入京喜国际,实现整体上市,上市公司市值达100亿港元。然而,这一目标尚未实现,京西重工的整体上市计划也未能顺利实施。

目前,京喜重工的主要资产分布在欧洲、北美以及中国的北京和上海。2018年,由于京喜上海业绩不佳,京喜国际在收购其股权后不到两年就将其转出了上市公司。之后,北京西北美洲也长期未能向上市公司注资。上述与靖西重工关系密切的人士告诉记者,靖西美美目前不符合香港上市公司的条件,靖西重业目前也没有整体上市的计划。

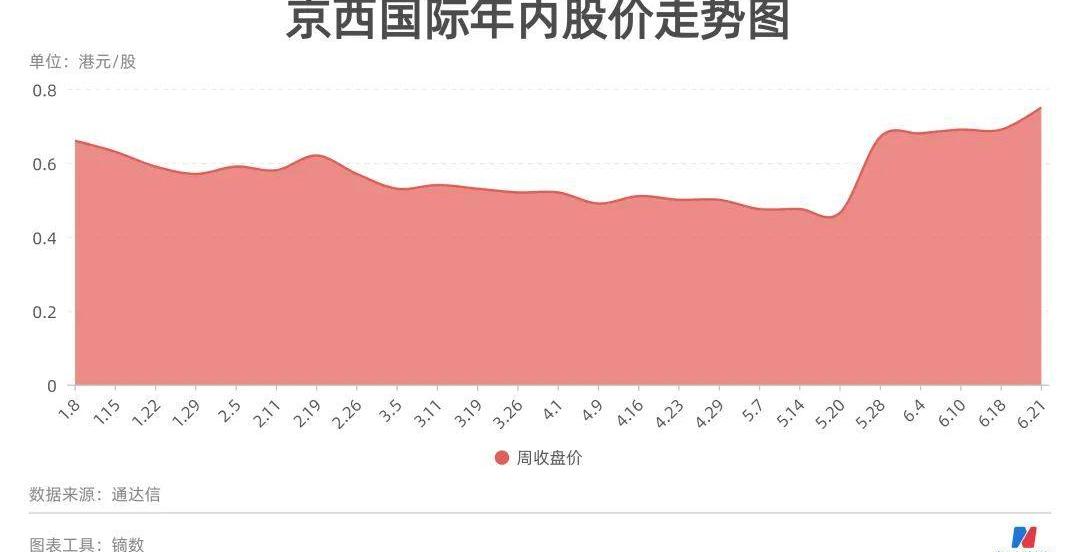

从目前的情况来看,京喜重工不仅没有实现整体上市目标,京喜国际也成了“仙股”。Wind数据显示,京喜国际股价在2015年6月创下每股6.3港元的盘中高点,随后整体呈逐年下跌趋势。2020年8月底,其股价一度跌至每股0.3港元,直到9月初,首钢集团有意对京西重工进行混合所有制改革的消息传出,其股价才反弹至每股0.6港元左右。6月21日,京喜国际的收盘价为每股0.75港元,低于其每股1.63港元的净资产价值,当时的市值仅为4.31亿港元。

整体上市尚未完成,增资扩股已成为京西重工缓解经营风险的措施之一。2019年,持续亏损的京喜上海引入了三家战略投资者:华登国际、北创投资、弘信。京喜上海也从京喜重工的子公司转型为合资企业。京喜重工2020年审计报告显示,尽管京喜上海去年仍处于亏损状态,但由于前两年发展了几个新的国内大客户,其收入大幅回升,同比增长37.74%,达到9.41亿元。

前述接近京喜重工的消息人士透露,京喜上海在混合所有制改革后聘请了职业经理人,目前正在进行一系列改革工作。

造血能力不足,无法承受疫情的影响

京喜重工2020年审计报告显示,其营业收入来自汽车零部件产品和汽车技术服务两大业务,前者占营收的97.47%。具体来看,京喜重工的汽车零部件产品包括悬架和制动器产品,国际悬架业务是其主要关注点。京喜上海在国内制动器市场的收入仅占京喜重工总收入的24.06%。

<img>……

lt=“北京,法拉利,捷豹,路虎,沃尔沃“src=”/eimg/jndp/ig/20230309161827181042/1.jpg“/>

疫情之下,京西重工的停摆业务受到了重大影响。上述接近京喜重工的人士表示,京喜重工营收主要来自欧洲和北美市场,而这两个地区长期不受控制的疫情导致京喜重工去年和今年一季度业绩大幅下滑。

以负责欧洲业务的京喜国际为例,几个欧洲国家在2020年第二季度实施了几项遏制和缓解措施,包括旅行禁令、隔离、居家指示等,要求人们大幅限制日常活动,并要求公司减少或停止日常运营。这些措施导致京喜国际在英国、波兰和捷克共和国的工厂中断和暂停运营。另一方面,疫情也打击了欧洲汽车制造商的生产和销售,从而影响了京喜国际悬架产品的销售。京喜国际2020年年报显示,其去年营收为23.12亿港元,归母净亏损5144.4万港元,同比下降1154.29%。

与此同时,高昂的研发支出也对其业绩产生了重大影响。京喜重工自2014年借壳上市以来,营收逐年下滑,约占2020年2014年营收的44.34%。与此同时,其研发支出多年来一直保持在较高水平。从2014年到2020年,每年研发支出占收入的比例基本在10%以上。

对此,上述接近京喜重工的人士告诉记者,一方面是因为京喜重工需要保留原有德尔福时期的部分技术人员,另一方面是需要继续开发新产品。京喜国际在其2020年年度报告中表示:“对研发和工程活动的持续投资对于集团保持和提高其在行业中的领先地位至关重要。”。

目前,京西重工最重要的是增强“造血”能力。京喜重工2020年审计报告显示,其收入主要来自两大客户,分别为京喜重工带来12.38亿元和6.13亿元的收入,占其年总收入的47.35%。截至报告期末,其现金及现金等价物余额为4.23亿元,已连续两年下降。同时,还有短期贷款、总额为18.4亿元的长期贷款以及一年内到期的非流动负债。

上述接近京喜重工的人士表示,为了缓解资金紧张的局面,京喜重工从“开源”的角度采取了一些措施,包括新建工厂、扩大产能、增加订单等,以增加销售收入。此外,面对客户转型带来的需求变化,时任京喜国际董事长蒋云安在2020年年报中也表示,将继续密切关注汽车行业的发展趋势,增强研发市场化产品的能力,提高核心竞争力。

汽车行业的转型与加速,以及零部件生产中的商机与挑战并存

对于国内汽车零部件企业来说,如何赢得市场一直是发展的挑战之一。

与悬架产品相比,京西重工刹车产品近年来的市场表现并不尽如人意。京喜国际在2018年年报中表示,这是由于来自海外制造商和合资汽车制造商的进口产品带来的激烈竞争,导致部分车型对国内客户的销售不佳,从而推迟或减少了京喜国际刹车产品的采购量,导致上海京喜制动业务业绩持续下滑。

京西重工原实验室经理胡瑞清告诉《每日经济新闻》,刹车业务不是……

有利可图的一方面是产品竞争力问题,“高端产品无法开发,低端产品没有利润;

另一方面,刹车产品的生产完全依赖于精密加工,成本相对较高。

目前,博世、大陆集团和采埃孚集团等外国零部件供应商在制动业务中占据了全球市场的大部分份额。提到京喜上海面临的市场竞争压力,上述接近京喜重工的人士表示,京喜上海仍有自己的Lebensraum,并不是说产品技术必须比国外先进才能生存。目前,京喜上海正在通过一系列内部改革和外部战略的变化,从一些优质客户那里获得订单。

此外,2019年引入新的战略投资者后,京喜上海开始向智能驾驶业务转型升级。据《中国汽车报》2020年4月报道,京喜上海董事会秘书刘胜波表示,“通过引入战略投资者,京喜重工将进一步关注和推动智能驾驶业务的发展。”对此,上述接近京喜重工的人士表示,智能驾驶是系统化、集成化的,京喜上海只是做智能驾驶的一部分。该公司去年成立了一个研发团队,目前仍处于起步阶段。

然而,智能化趋势在给汽车行业带来机遇的同时,也给汽车零部件企业的运营带来了新的挑战。国泰君安证券研报指出,随着汽车行业加速向电动化、智能化发展,零部件供应商也需要不断加大研发投入,以应对行业转型进程。再加上整车公司对降低成本的需求,零部件公司的利润压力也在增加。

十多年前,首钢集团大步进军汽车行业。除了进军汽车零部件行业,它还大力进军汽车钣金行业。“我的钢铁网”信息总监徐向春告诉记者,汽车行业不仅对钢铁的需求更大,而且对高端产品的要求也很高,是钢铁公司将产品转型为高端产品的好选择。一方面,近十年来,汽车行业在下游钢铁行业发展迅速,对汽车钢材的需求不断扩大。另一方面,汽车行业对钢铁产品也有较高的质量要求,可以更好地发挥首钢集团等技术研发能力较强的大型国有企业的优势。

徐向春认为,首钢同时布局汽车钢和下游产品,以及打造产业链,有利于在汽车钢领域建立相对长期稳定的优势。

但《每日经济新闻》记者注意到,首钢集团在汽车钢材下游行业的布局有限,主要在汽车零部件领域。

首钢集团2020年公司债券年报显示,在纳入合并财务报表的83家子公司中,只有2家子公司属于汽车零部件行业,分别是京喜重工和京喜国际。此次离开京喜重工后,首钢集团在汽车零部件行业的存在也将变得微不足道。

与此同时,汽车钣金仍是首钢集团目前的重点战略方向之一。根据首钢股份有限公司(000959,Geba)2020年年报,公司将加快汽车面板、电工钢等高端产品的研发,从产品制造商转变为综合服务提供商。此外,首钢集团还扩大了在新能源汽车领域的业务,于2019年成立了北京首钢新能源汽车材料技术有限公司,并投资建设新能源汽车电工钢项目。

自京西重工项目预披露以来,《每日经济新闻》记者多次联系首钢集团,就其未来汽车零部件业务乃至整个汽车行业的战略规划进行确认。然而,截至发稿时,尚未收到任何回应。

记者|李少婷杨宇

编辑|程鹏、张……

ini、肖勇、王佳琦

校对|段炼

封面图片来源:视觉中国(000681,股票吧)

本文首发于微信公众号:《每日经济新闻》。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

看过之前节目的小伙伴其实都会发现,城市探秘系列片中选的车型基本上都是SUV。

1900/1/1 0:00:00虽然有统计数据表明,女司机驾车发生交通事故的几率要远远低于男司机,但是因为个别女司机,不时会给大家带来“匪夷所思”的操作,这也让女司机这个群体威名远扬。

1900/1/1 0:00:00盖世汽车讯据外媒报道,捷豹路虎将彻底整改其供应链,并直接与芯片制造商谈判,以避免再次因缺芯而关闭工厂。

1900/1/1 0:00:00从华尔街到港交所,狂飙突进中夹带的“小心思”文港股研究社在回港上市的速度上,小鹏走在了“造车三兄弟”的前列。

1900/1/1 0:00:00经济观察网记者王帅国“从监管来讲,我的建议是宜粗不宜细。无论是小宇20这种无人驾驶,还是智能汽车发展,现在处于一个技术高速膨胀阶段,任何精细的管理都会阻碍发展。

1900/1/1 0:00:00盖世汽车讯据外媒报道,日产首席执行官在6月22日举行的年度股东大会上表示,该公司今年4月和5月的财务表现超过了此前的预期。日产CEO内田诚表示:“我们已经看到了复苏的迹象。

1900/1/1 0:00:00