收入增长和亏损收窄,

Delimobile在美国的首次公开募股价值是多少?

文章|美国股票研究协会

旅行的痛点存在于各个国家,即使存在痛点,也很容易产生用户需求。在人烟稀少的俄罗斯,共享汽车独角兽Delimobil正在寻求上市。

据媒体报道,俄罗斯共享汽车平台Delimobile已向美国证券交易委员会提交招股书,申请在纽约证券交易所以股票代码DMOB进行首次公开募股。发行范围为10至12美元,共发行2000万股,最高筹资约2.4亿美元。承销银行包括美国银行证券、花旗集团和VTB资本。

共享汽车行业一直在努力采用重资产运营模式来盈利。Delimobil的首次公开募股是行业的黎明,还是一场资本游戏?美国股票研究协会根据招股说明书对其基本面进行了详细解释。

短期租赁与长期租赁并存,

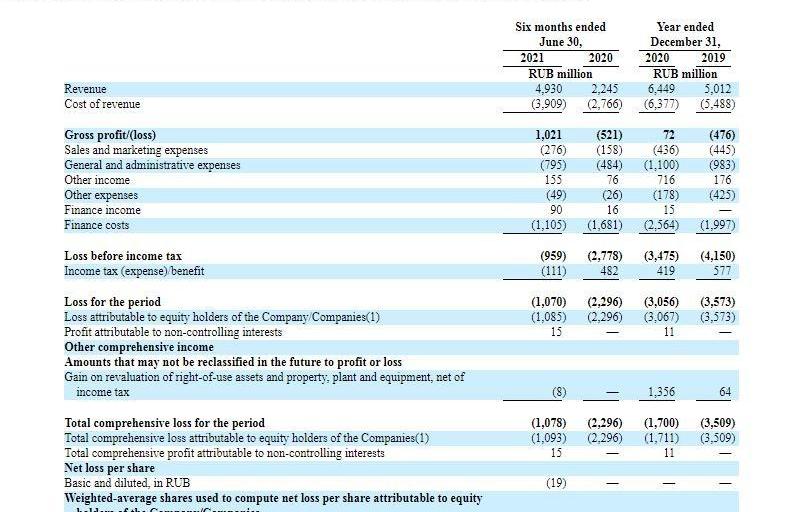

上半年营收翻倍,亏损收窄

Delimobil成立于2015年,是俄罗斯的一家共享旅游服务提供商。管理团队由创始人兼董事长Vincenzo Trani领导,他自公司成立以来一直在公司工作,此前曾担任欧洲复兴开发银行的中小企业发展顾问。

目前,德利移动有两条主要业务线:德利移动和Anytime Prime。

Delimobil的汽车共享车队采用自由浮动的共享模式,主要由经济型汽车组成,包括大众Polo、菲亚特、现代Solaris、雷诺Kaptur和起亚Rio。Anytime Prime的长期租赁车队由高级和豪华车辆组成,包括梅赛德斯-奔驰、宝马和保时捷。截至2021 9月30日,Delimobil的汽车共享车队在俄罗斯11个城市拥有近18000辆汽车,而Anytime Prime的长期汽车租赁车队由近600辆汽车组成。

据外媒报道,Delimobil此前已从MK Impact Finance、D-Mobility Worldwide as、Nevsky Property Finance和Artem Sergeev等投资者那里获得至少6.24亿美元的股权投资。

招股书显示,Delimobil本次发行的主要目的是为ADS创建一个公开市场,促进进入公开股票市场,增强财务灵活性和市场意识。Delimobil打算将本次发行的净收益用于业务发展、全额偿还股东债务和其他公司用途,包括潜在的国际扩张。据了解,截至2021 6月30日,Delimobil的股东债务为57.43亿卢布。

尽管背负着沉重的债务,Delimobile近年来仍表现出了令人印象深刻的增长业绩。

2019年至2020年,Delimobil的收入分别为50.12亿卢布和64.49亿卢布,同比增长29%。在此期间,相应的净利润分别为-35.73亿卢布和-30.56亿卢布,亏损收窄14.47%。

2021上半年,Delimobil的收入为49.3亿卢布,同比增长120%,而去年同期为22.45亿卢布。在此期间,Delimobil的净利润分别为-10.70亿卢布和-22.96亿卢布,亏损收窄53.40%。此外,销售和营销费用在总收入中的比例随着收入的增加而下降。2019-2020年,销售和营销费用分别占总收入的8.9%和6.8%。

值得一提的是,2019年至2020年,Delimobil的毛利润分别为-4.76亿卢布和7200万卢布。2020年上半年和2021上半年,Delimobil的毛利润分别为-5.21亿卢布和10.21亿卢布。它已经实现了从消极到积极的显著增长。德利莫比尔在招股书中表示,毛利率和毛利率的提高是由于收入和成本的优化。

客户单价的提高也是Delimobil乐观的一个方面。2020年,Delimobil每分钟收入增加了28%,2021上半年,每分钟收入增长了24%。

Delimobil的主要收入来源是向用户收取服务费和租金。从2020年9月30日到2021,Delimobil和Anytime Prime用户从400万增加到710万,增长78%。在此期间,MAU从27万增加到46……

00.

用户增长既是机遇也是挑战。共享汽车平台Delimobile提供无差别服务,用户规模的增加对其未来的表现更有想象力。然而,为越来越多的用户维护服务体验也是一项考验。

汽车共享车队正在增加车辆数量,为了满足日益增长的用户需求,Delimobil的车队车辆在过去一年中从12697辆增加到17784辆,而Anytime Prime的车队车辆从281辆增加到591辆。

目前,该公司的主要收入来源是Delimobil业务。2019年至2020年,德利移动的业务分别占公司总收入的90.8%和96.9%。

此外,Delimobi正在考虑开发一种特许经营模式,在捷克共和国、白俄罗斯和哈萨克斯坦经营汽车共享业务。在其国际业务扩张计划的背后,Delimobil还需要考虑运营成本的增加。

俄罗斯市场目前尚未饱和,

共享平台的盈利困境亟待解决

根据Global Market Insights的一份研究报告,莫斯科已成为世界上最大的汽车共享市场。

2020年,在人口超过50万的城市,持有有效驾驶执照的18至60岁俄罗斯司机的汽车共享渗透率为5.3%,在莫斯科为22%。Frost Sullivan预测,到2025年,这些城市21%的合格司机以及莫斯科和圣彼得堡近50%的合格司机将成为拼车用户,这表明俄罗斯拼车市场仍有增长潜力。

Delimobile目前在俄罗斯共享汽车市场保持领先地位。根据Frost Sullivan的数据,截至2021 9月30日,Delimobile占据了俄罗斯共享汽车市场约三分之一的份额。

与竞争对手相比,Delimobil在俄罗斯拥有更广泛的业务领域。截至2021 9月30日,Delimobil在俄罗斯11个城市运营,领先于竞争对手BelkaCar和Yandex。Drive和CityDrive,分别在五个、四个和三个城市运营。

尽管暂时领先,但Delimobil在发展过程中仍面临一些风险因素。

首先,旅游产品在很大程度上受到人们活动的影响。受新冠肺炎疫情影响,2020年人们对共享旅游产品的需求将下降,Delimobil的经营业绩将受到不利影响。

其次,移动出行行业的竞争非常激烈,几乎每个主要地理区域都有成熟且低成本的替代解决方案,这些解决方案的转换成本较低,竞争对手有足够的资本。如果Delimobil无法在行业中有效竞争,其业务和经营业绩可能会继续受到影响。

在俄罗斯,Delimobil面临着来自叫车公司、其他汽车共享公司和现有长期租赁服务公司的竞争。

再次,德利移动还面临着共享汽车、运营维护成本高、盈利难的共同困境。此外,Delimobil自成立以来一直处于亏损状态。Delimobil未来需要创造并保持更高的收入水平,并按比例减少运营费用。

最后,Delimobile目前依靠少数第三方服务提供商来托管平台的很大一部分。这些第三方服务的任何中断或延迟,或公司无法获得或维护第三方技术,都可能影响Delimobile的业务。

结论

尽管俄罗斯共享汽车市场目前尚未饱和,而且Delimobil在2021的增长表现令人印象深刻,但许多投资者也在考虑该公司在高增长率背后的增长是否可持续。Delimobile作为俄罗斯共享汽车领域的领导者,仍在快速增长。此次IPO将为迪力移动拓展新的融资渠道,但其重资产带来的高运营成本和盈利困难仍需共享汽车公司解决。

本文首发于微信公众号:美国股票研究机构。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

近日,上汽集团600104股吧发布了一则公告,公告的主要内容是R品牌从上汽集团乘用车分公司正式独立,转由即将成立的飞凡汽车科技有限公司以轻资产的方式进行市场化运作。

1900/1/1 0:00:00作为入场较晚的一家造车新势力,东风岚图的车型布局速度着实够快,岚图FREE当前已经交付,而第二款车型MPV也即将到来。

1900/1/1 0:00:0011月4日,JDPower正式发布2021中国车辆可靠性研究SM,研究显示,豪华车在可靠性方面的领先优势近三年来持续减弱。

1900/1/1 0:00:00今日,特斯拉官方微信公号发布《0首付买特斯拉?真的可》引发关注。根据特斯拉公布的金融方案,贷款购车支持两种方案,分别为特斯拉自营融资租赁、合作金融机构贷款。

1900/1/1 0:00:00文末有福利上线仅3天,特斯拉0首付融资方案即出现变动。11月4日,特斯拉官网显示,11月1日上线的融资租赁方案中,0首付选项已经取消,最低首付调整为10。

1900/1/1 0:00:00盖世汽车讯据外媒报道,电动汽车制造商Bedeo已同意从恒大集团汽车子公司手中收购英国初创企业ProteanElectric。

1900/1/1 0:00:00