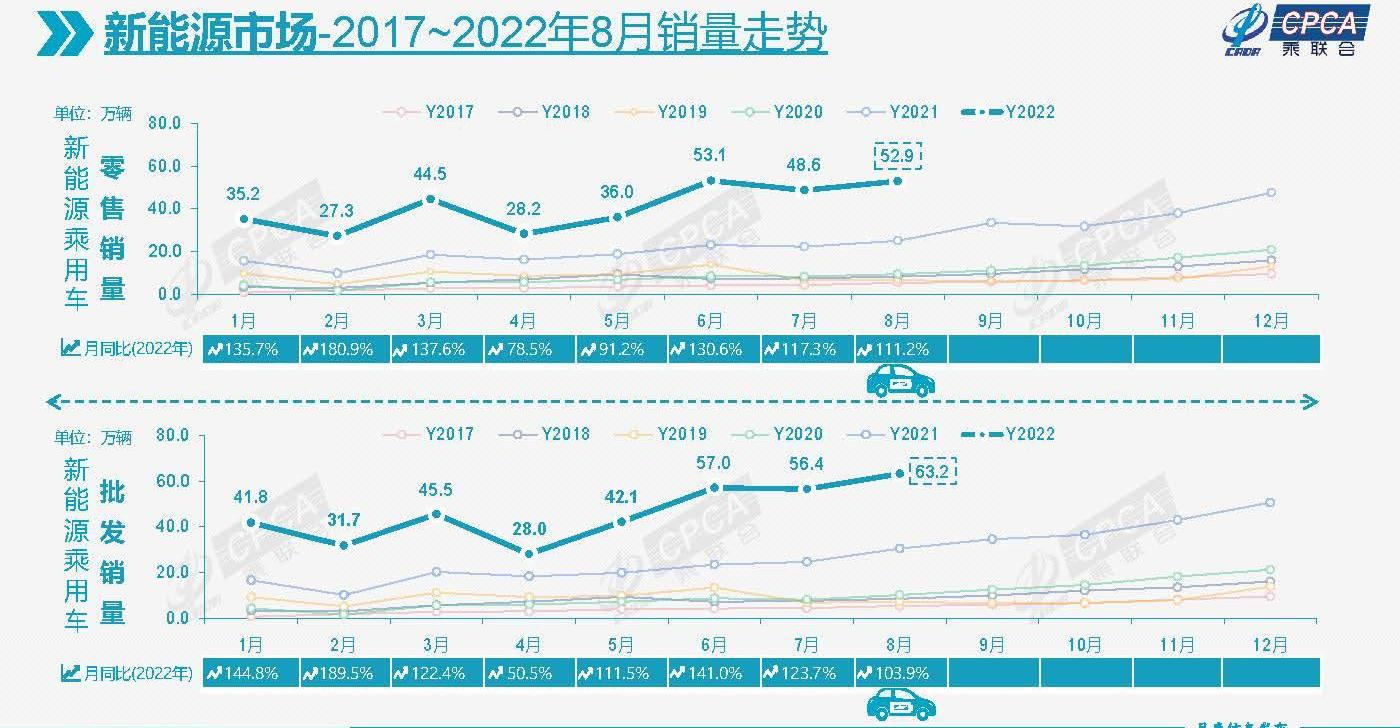

9月8日,财联社报道,8月新能源乘用车零售量52.9万辆,同比增长111.2%,环比增长8.8%,1-8月形成“W型”趋势。1-8月,国内新能源乘用车零售额达326.2万辆,同比增长119.7%。8月,新能源乘客车批发额达63.2万辆,比上年同期增长103.9%,环比增长12.0%。在汽车购置税减半政策下,新能源汽车没有受到影响,环比继续改善,超出预期。1-8月,新能源乘用车批发366.2万辆,同比增长119.4%。全文如下

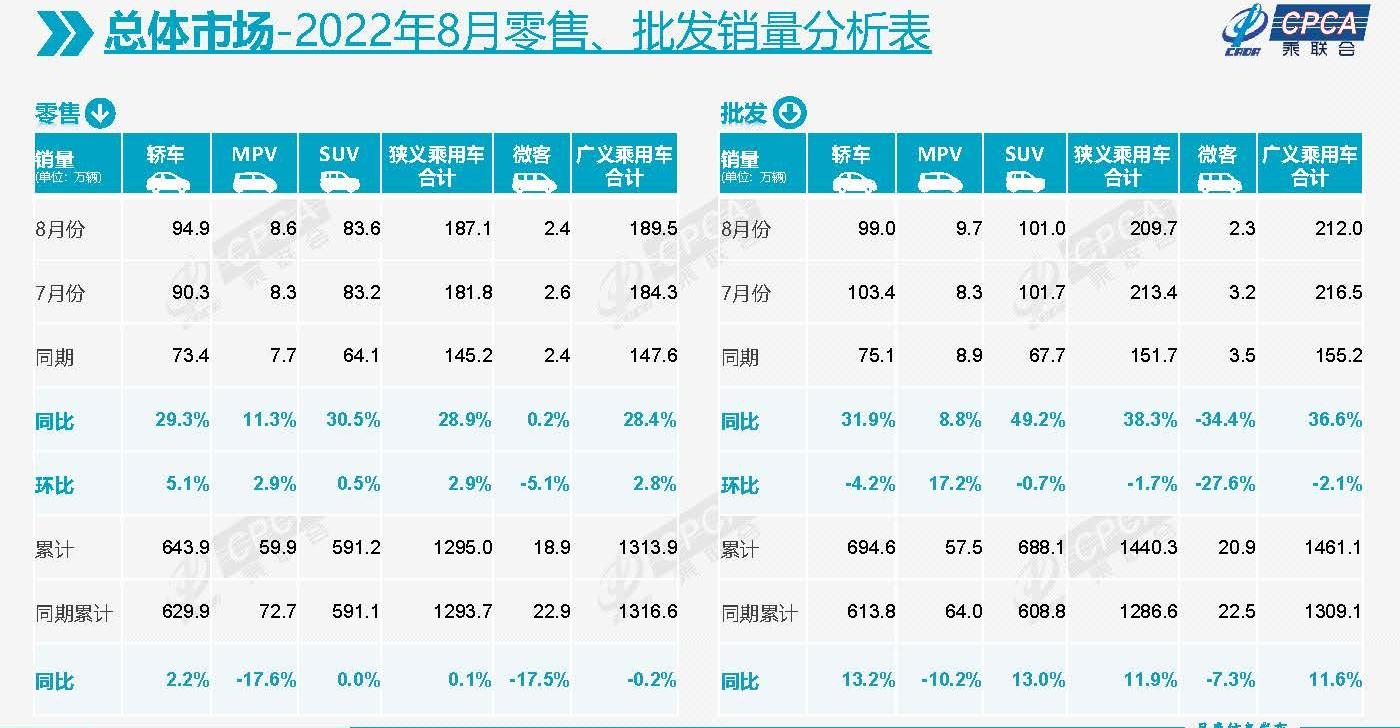

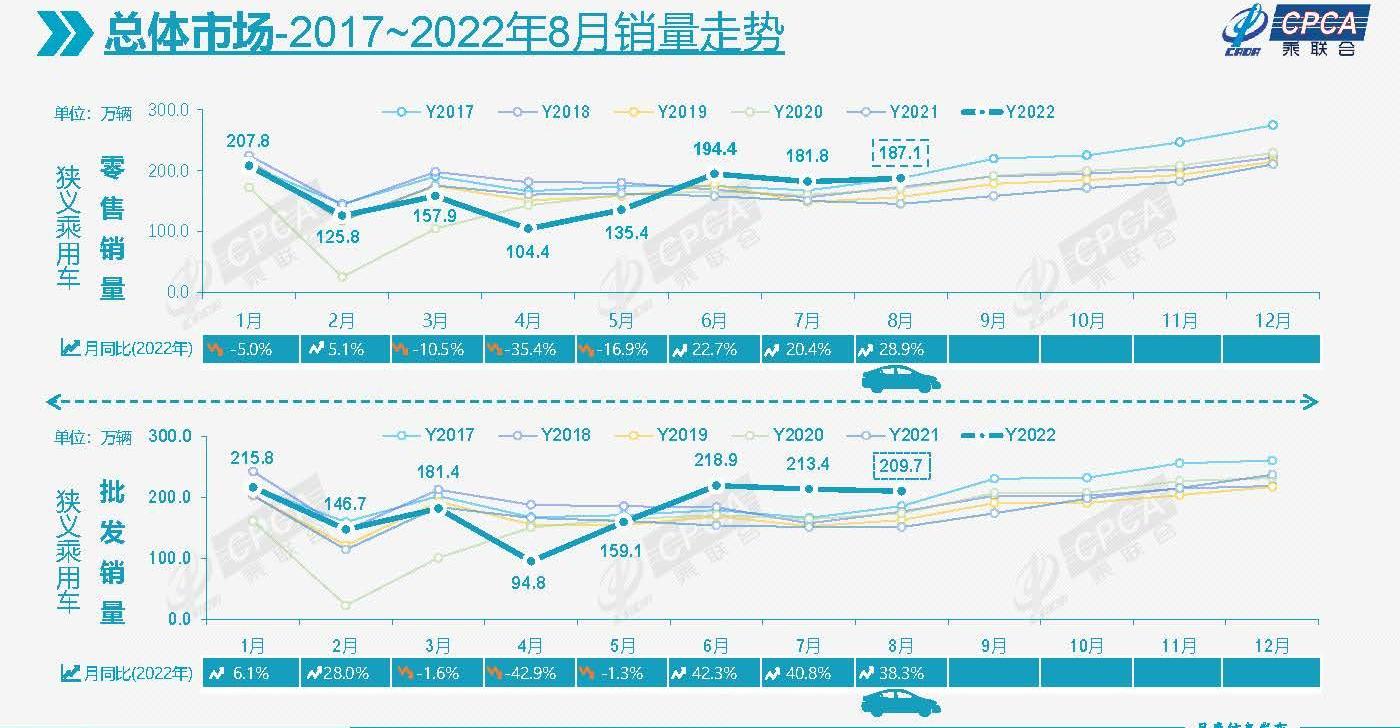

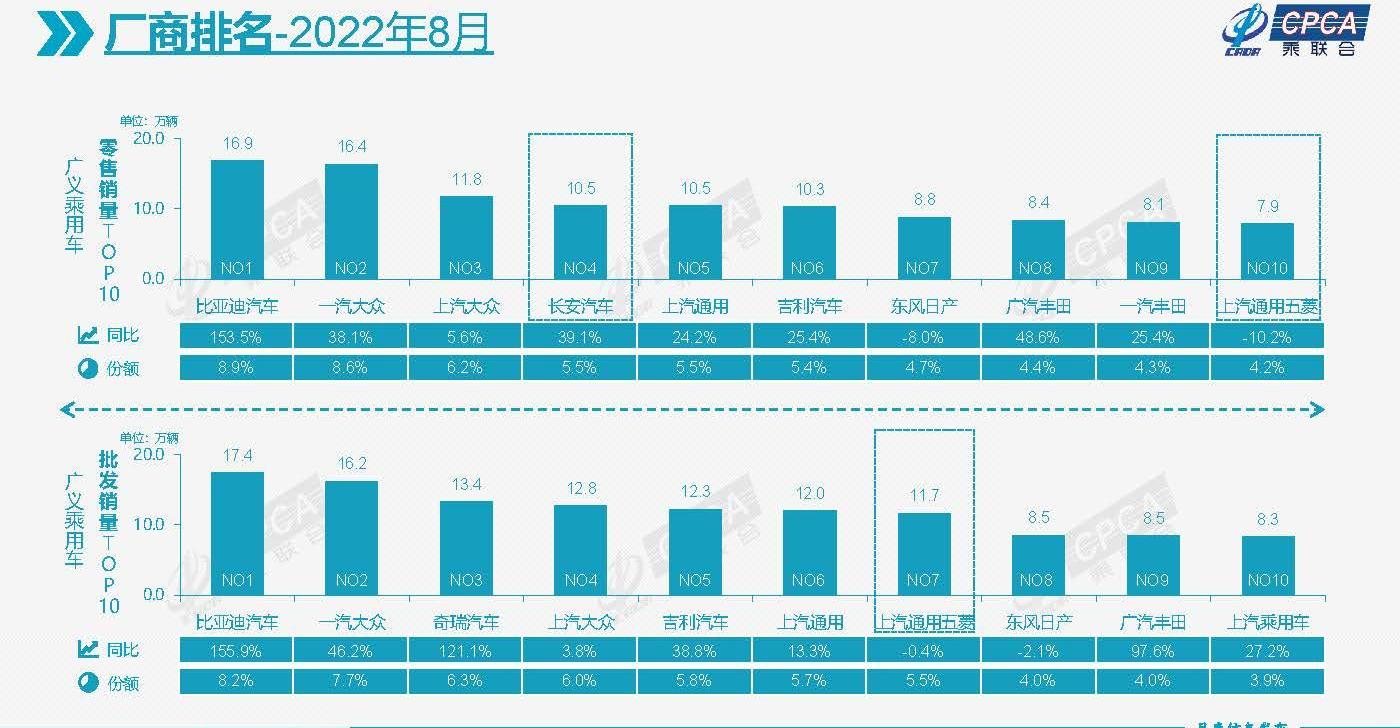

1、8月全国乘用车市场零售回顾:2022年8月,乘用车市场的零售额达到187.1万辆,同比增长28.9%,是近10年来的最高增速;8月份,零售额环比增长2.9%,处于近10年同期历史第二低水平。1-8月累计零售1295万辆,同比增长0.1%,同比增长1.3万辆。其中,6月至8月增加了110.2万辆汽车,做出了重大贡献。2021 8月,东南亚疫情导致当地芯片供应几近中断,严重影响了中国国内零售额。历史上甚至出现了罕见的淡季现象,2021 8月的零售额低于7月。今年8月,新冠肺炎在全国各地的传播继续得到有效遏制。8月,全国28个省份报告确诊病例12093例,略高于7月23个省份的2584例;8月份,全国29个省份报告了37366例无症状病例,略高于7月份26个省份的12792例。疫情对整个汽车市场的影响是相对可控的。但8月,全国平均高温天数为5.2天,比正常年份同期多2.7天,为1961年以来历史最高。东北西南部、中南部、中南东部、陕西南部等地的高温日数一般为20-30天,较常年同期偏多15-20天。极端炎热的天气导致某些地区一些分销商店的客流量大幅下降。由于5月疫情后物流和供应链的持续改善,以及充足的渠道库存,这些都有效地稳定了车市的增长。在去年芯片断供的超低基数下,8月全国乘用车零售额同比增长28.9%,较7月20.4%的增速进一步提升。其中,汽车购置税优惠政策已逐渐显现出实效。8月,车市促销力度居高不下,主流车企加大促销力度,弥补前期疫情造成的销售损失,力争实现年度预期目标的最佳效果。8月,豪华汽车零售额达到25万辆,同比增长27%,环比增长13%。减半征收汽车购置税的政策对高端消费升级产生了重大影响。8月,自主品牌零售额达到85万台,同比增长41%,环比保持不变。8月,自主品牌国内零售份额为45.8%,同比提高3.8个百分点;

1-8月累计份额为46%,比2021同期增长6.9个百分点。8月,自主品牌批发市场份额达到48.9%,较去年同期提高3.7个百分点;1-8月,国产品牌累计份额为48.0%,比2021同期增长5.6个百分点。自主品牌在新能源市场取得了显著增长,顶级公司表现突出。比亚迪(002594)、奇瑞汽车、吉利汽车和长安汽车(000625)等传统汽车品牌的份额大幅增加。8月,主流合资品牌零售77万辆,同比增长18%,环比增长3%。8月,德国品牌零售份额为21.1%,同比下降1.1个百分点,而日本品牌零售份额则为20.7%,同比下降1.2个百分点。美国品牌零售市场份额达到8.9%,同比下降0.4个百分点。出口:根据乘用车联合会8月份的统计,25.2万辆乘用车的出口同比增长77.5%,环比增长12%。8月份,新能源汽车占出口总额的30.6%。8月,自主品牌出口达到18万辆,同比增长89%;合资和豪华品牌出口汽车7.2万辆,同比增长40%。1-8月,乘用车累计出口135.1万辆,增长56%。自主品牌对欧美市场和第三世界国家的出口取得了全面突破,国际品牌在中国的出口战略也越来越得到体现。8月,按海关标准出口30.8万辆汽车,1-8月出口190万辆,累计增长44.5%。产量:8月,生产乘用车211.6万辆,同比增长41.9%,环比下降1.9%。确保产业链供应的措施已经生效。奢侈品牌的产量同比增长57%,环比增长19%;合资品牌产量同比增长26%,环比下降7%;

自主品牌产量同比增长53%,环比下降3%。1-8月车企产量达14503万辆,同比增长15.4%。受持续高温和有限降雨影响,长江流域出现大规模夏旱。这导致西南等一些地区连续几天限电,影响了汽车产业链上的一些企业,使其无法有序生产。四川和重庆的一些企业已经暂时停产了很长一段时间。例如,长安乘用车与7月份相比减产了43%,但车企减产造成的损失应该能够弥补。批发:8月份,制造商批发销量209.7万台,同比增长38.3%,环比下降1.7%。在新能源市场的推动下,部分车企表现出明显的业绩分化。1-8月生产企业批发销售14403万台,同比增长11.9%。8月份的产销没有7月份那么顺利,形成了一种拉动趋势,制造商比批发多生产1.9万台,国内比零售多生产22.6万台。5月至8月制造商批发的增长为年底强劲的零售增长奠定了基础。库存:自2021第四季度以来,制造商的库存迅速补充,2022年1月至8月累计补充近80000,5月至8月份稳定补充。由于6月实施的购置税减半政策,自5月以来,制造商对增量库存做出了重大贡献。8月,制造商库存环比增加2万台,1-8月累计增加8万台。然而,2021 1月至8月,制造商的库存减少了29万台,表明今年的库存有了显著改善。8月份,渠道库存环比下降3万台,1-8月份渠道库存增加10万台,与2021 1-8月减少93万台形成强烈对比。在全球疫情造成的严重短缺下,中国汽车市场库存恢复到中高水平是一项罕见的成就,为出口和内销奠定了稳定的基础。由于库存保护,8月初的终端零售在政策推动下显著加强,8月乘用车出口也创下25.2万辆的历史新高。新能源:8月,新能源乘用车批发销量达到63.2万辆,同比增长103.9%,环比增长12.0%。在汽车购置税减半政策下,新能源汽车没有受到影响,环比继续改善,超出预期。1-8月,新能源乘用车批发366.2万辆,同比增长119.4%。8月,新能量乘用车零售量52.9万辆,环比增长111.2%,环比增长8.8%,1-8月形成“W型”态势。1-8月,国内新能源乘用车零售额达326.2万辆,同比增长119.7%。在新能源汽车市场方面,供应的改善与油价的上涨相结合,带来了市场的繁荣,油价上涨,电价锁定,推动电动汽车订单的表现蓬勃发展。8月新能源汽车和传统燃料汽车的环比趋势明显受到政策的推动。各地实施了强有力的鼓励消费政策,导致主流车企持续增产,改变了淡季格局,进一步推动了8月份汽车市场的繁荣。1) 批发:8月份新能源汽车制造商的批发渗透率为30.1%,比2021 8月的20.4%的渗透率提高了9.7个百分点。8月,自主品牌新能源汽车渗透率为49.8%;新能源汽车在豪华汽车中的渗透率为29.4%;主流合资品牌新能源汽车渗透率仅为4.9%,8月纯电动汽车批发销量达到49万辆,同比增长92.0%;

插电式混合动力汽车销量达到14.2万辆,同比增长159.2%。8月,B级电动汽车销量同比增长100%,环比增长58%,占纯电动市场份额的28%。纯电动汽车市场A00+A0的经济型电动汽车市场正在崛起,A00级批发销量12.4万辆,环比下降5%,占纯电动汽车市占率25%;A0级批发销量9.3万辆,占纯电动汽车份额的19%;A级电动汽车占纯电动汽车市场份额的26%;B级电动汽车的销量仍然处于领先地位。8月,ModelY销量达到62169辆,五菱宏光MINI销量达到49119辆,比亚迪宋销量达到4.25万辆,跻身乘用车整体销量前三。2) 零售业:8月新能源汽车国内零售渗透率为28.3%,较2021 8月的17.3%增长11个百分点。8月,新能源汽车在国产品牌中的渗透率为52.8%;新能源汽车在豪华汽车中的渗透率为17.4%;新能源汽车在主流合资品牌中的渗透率仅为4.9%。从月度国内零售份额来看,8月主流自主品牌新能源汽车零售份额为70%,同比提高4.2个百分点;合资品牌新能源汽车份额为6.4%,同比下降0.64个百分点;新势力占比为15.3%,同比下降3.9个百分点;特斯拉的份额为6.5%,增长了1.3个百分点。3) 出口:8月份,新能源乘用车出口7.7万辆。在疫情下复工复产政策的支持下,越来越多的中国制造新能源产品品牌走出国门,在海外的认可度不断提高。随着服务网络的逐步完善,市场前景正在改善。8月,特斯拉中国出口42463辆,上汽集团出口15004辆新能源汽车,东风易捷出口8462辆,比亚迪汽车5092辆,吉利汽车1933辆,上汽大通1232辆,神龙汽车1025辆,江淮汽车(600418)出口487辆,创维汽车出口278辆,一汽红旗出口263辆,东风汽车262辆。最近,新力量的输出也逐渐开始。4) 车企:8月,新能源乘用车市场创历史新高,比亚迪纯电动和插电式混合动力双驱巩固了其作为国产品牌在新能源行业的领先地位;

以奇瑞集团和广汽集团(601238)为代表的传统车企在新能源领域表现相当突出。在产品投放方面,随着自主车企在新能源路线上的同步发展,市场基础不断扩大。批发销量超过1万辆的公司有16家,占新能源乘用车总量的84%。其中:比亚迪173977辆,特斯拉中国76965辆,上汽通用五菱52551辆,吉利37500辆,奇瑞28778辆,广汽埃安27021辆,上汽乘用车26941辆,长安16679辆,内扎16017辆,零跑12525辆,一汽大众12010辆,长城汽车11964辆(601633),东风易吉特11200辆,蔚来10677辆,10590辆上汽大众汽车10045辆赛力斯汽车。5) 新势力:8月,小鹏、Nezha、理想、NIO、零跑、威马等新势力车企的销量同比和环比均保持相对强劲,尤其是第二阵营的Nezha和零跑,在细分市场赛道上也具有优势。在主流合资品牌中,南北大众遥遥领先,新能源汽车批发2.26万辆,占主流合资纯电动市场份额的61.2%。大众汽车坚定不移的电气化转型战略已初见成效。其他合资企业和奢侈品牌仍需努力。6) 通用混合动力:8月,普通混合动力乘用车批发80184辆,同比增长106%,环比下降2%。其中,丰田有46899辆,本田有22367辆,吉利有4539辆,广汽有2735辆,东风日产有1659辆。混合动力的国产品牌正在逐步加强。2.2022年9月全国乘用车市场展望:9月有21个工作日,比去年减少了一天。不过,8月极端高温天气和部分车企高温假期造成的产能损失仍将在9月释放。此外,芯片供应有所改善,生产恢复良好。9月份的乘用车产能非常强劲。尽管国内疫情仍存在不确定性,但预计9月产销将实现同比高增长,可实现“九金十银”的良好局面。尽管今年成都车展的展期较短,但新车的推广在展会期间保持了较高的热度。结合地方政府的消费促进政策,一直发挥着国内大型车展的集约优势。最近发布的新车对秋季汽车市场仍有促进作用。

由于各地车展召开相对谨慎,不利于9月购车热度和消费的提升。在疫情常态化的持续防控形势下,小客车和私家车出行也成为出行安全的重要保障。九月既是学校开学季的开始,也是大学毕业生的工作季。家庭对第二辆车的需求越来越大,比如汽车运输和接送孩子上下学。置换和购买需求将继续推动新车和二手车市场保持强劲,并将继续成为支撑当前汽车市场规模的基石。在购车税减半的政策下,国庆节前升级为动力更强的燃油汽车是自动驾驶出行的最佳前期工作。因此,最近燃料动力汽车的更换和升级市场非常火爆。税收是光荣的,驾驶汽油动力汽车的高成本主要是因为向国家缴纳了巨额税款,有效地支持了道路基础设施,也表明车主通过实际行动促进了消费,稳定了经济,为国家做出了贡献。提前预售的新车最近一直在加速交付。随着成都车展的结束,汽车下乡的加速,以及汽车市场旺季的到来,更多的新车型集中上市,各种新车将带动新一轮消费,带来可观的增长。目前,汽车市场的促销力度仍处于较高水平,并可能像往常一样在9月后进入促销收缩期。未来政策退出前的持续高销售额……

我会进一步减少促销力度,所以9月份是买车的最佳时机。当前的高油价有利于新能源汽车的发展。新能源汽车市场将继续全面加速,尤其是自主品牌经济型电动汽车将继续放量;

新能源产品不断推出,涵盖了广泛的价格区间和产品特点。高性价比产品在主流价格区间均有售,主流厂商的促销热情较高。Range Plus等插电式混合动力车型在市场上的接受度也有所提高,带来了新能源同比增长的显著提升。随着高温天气的减少,一些地区因电力短缺造成的暂时不便可以得到有效缓解。从长远来看,随着储能等基础设施的建成,也将得到更好的解决,不会动摇新能源汽车逐步推向市场的趋势。3、A级车占比60%的格局发生了变化。自2002年中国汽车市场爆发式增长以来,中国汽车市场结构出现了快速变化。从2009年之前以A级车为主,中小型车成为增长主力,到近两年逐渐演变为大中型车的快速发展和SUV的快速增长。A00和A00燃油车的快速萎缩伴随着A00新能源车的发展特点。2019年,A级乘用车占比达到62%的峰值,而B级燃油车的崛起速度加快,形成了燃油车市场消费升级的高端趋势,A0级燃油车加速下滑。随着中国人口达到峰值,中老年人口加速增长,年轻人口急剧减少的趋势已经形成。此外,1.6升汽车购置税优惠政策已扩展到2.0升汽车购置税收优惠政策。前期,以A级燃油车为代表的汽车市场结构仍将延续,但未来各层次将呈现更加均衡的发展趋势。在人口结构缓慢变量的影响下,随着新能源汽车的快速崛起,整个汽车市场的结构将发生重大的结构性变化。以A00级微型电动汽车为代表的电动化趋势正在迅速增长,然后向中高端延伸,呈现出各级电动汽车均衡发展的良好趋势。A00级纯电动汽车市场的发展结构尤其具有剧烈变化的特点,2017年A00级占比67%,2019年仅大幅调整26%。随后,在2020年,A00级别呈现快速发展趋势,回报率达到30%以上。特别是A0级,整体增长相对强劲,2022年份额回升17%。经济型电动汽车已经成为电动化发展的巨大成就,也推动了乘用车市场的整体结构逐渐走向均衡。4.汽车分销模式具有很强的生命力。汽车销售分销模式最近一直面临压力,但直销模式相对僵化的价格体系和促销不灵活的被动局面正在逐渐显现。除了分销模式的低成本和区域市场的全覆盖优势外,分销模式仍然具有强大的生命力。作为一种分销模式,市场零售价格由分销商独立决定,与制造商无关。因此,车型的市场价格有空间随着市场供求进行灵活调整,这也表明价格是由双方都能接受的合同锁定的,不会形成太大的价格纠纷。在直销模式中,由于全国各地的价格相对统一,各地区之间存在供需差异,消费者对价格敏感。然而,制造商的价格调整相对僵化,使他们非常被动。分销模式不是靠卖车赚钱,而是实际上降低了制造商的综合营销成本。在分销模式中,事实上,对于经销商来说,他们在销售过程中并没有赚取多少毛利,而是通过新车衍生的服务,通常是通过新车金融、保险和二手车交换,赚取更多的服务费和衍生利润。尤其是在二手车置换和二级品牌销售、汽车金融和售后领域,这实际上是产业链的利润所在。如果经销商不销售新车,就很难产生这些衍生利润。……

随着电动汽车的发展,整个销售和服务利润链也应该重新建立起来。特别是中国汽车流通协会为经销商群体推动二手车运营标准化和二手车运营规模化,有利于流通体系的稳定发展。汽车经销商集团在二手车和车辆维修方面仍有一定的利润。因此,汽车分销模式带来的汽车经销商的多元化业务和利润,对于降低制造商成本、提高抗风险能力、实现以整车为王的分销体系的整体稳定,如控制销售和售后以及二手车服务,都具有重要意义。5.汽车为王的趋势将不可避免地卷土重来。随着上市公司中报的发布,锂矿和电池企业整体表现良好,尤其是锂矿企业表现超强。龙头企业锂矿业务的净利润率在70%左右,上游电池企业的利润率在8%左右,这是不错的。然而,车企的利润率在5%左右,汽车行业的利润水平已经低于下游制造业。如今锂行业的热潮主要是由于新能源汽车行业的快速发展和预期增强,导致资源错配,以及环境保护带来的机遇。然而,未来“整车为王”的趋势是不可避免的,整车企业需要成为产业链的领导者。整合关键产业链后,整车的定价权将持续较强,产业链中的零部件没有持续的定价权。即使对于无法自主制造芯片的整车企业来说,这仍然是汽车为王的一个特点。电池公司不可避免地面临来自汽车公司的各种限制,例如生产一些电池和核心部件,以及外包一些部件。为了让未来的新能源汽车公司盈利,产业链能力非常重要,尤其是在电池行业,这必须掌握在他们自己手中。与燃油车行业类似,必须由发动机控制,否则将受制于电池供应商,而电池是最大的成本。同时,它们与售后、回收、再利用等一系列行业有关,这些行业不仅与生产制造有关,还与售后服务有关。最重要的问题是能否盈利;而盈利能力将直接影响企业的发展,促进消费的可持续性,因此整车为王的趋势必然回归。

今天,小米创办人雷军在社交平台表示,特斯拉比小米提前10多年进入电动汽车行业,有些人认为小米已经错过了进入电动汽车行业的时间窗口。对此,我不同意,比赛才刚刚开始,我认为小米还有很多机会。

1900/1/1 0:00:00论热度和话题性,怕是也就苹果能够和特斯拉抗衡一二了。

1900/1/1 0:00:00本期试驾的领克06Remix,更智能、更动感、更个性。不仅新增了四缸15T发动机,还在诸多方面进行了升级和改变。新增了“Hero绿”车身颜色,给消费者们多了一份选择。

1900/1/1 0:00:009月9日消息,据国外媒体报道,由于美国新出台的电动汽车补贴方案,限制到了仅在美国生产的电动汽车,这也就意味着现代汽车集团旗下现代和起亚这两大品牌的电动汽车,无法在美国获得补贴。

1900/1/1 0:00:009月5日晚间,沃森生物发布公告称,公司于2022年9月3日接到云南省文山州监察委员会通知,公司董事会秘书张荔女士因个人原因被文山州监察委员会实施留置调查措施。

1900/1/1 0:00:00证券时报e公司讯,中信证券600030研报指出,复盘2022年中报,通信行业公司在疫情、供应链及下游需求扰动的综合影响下,业绩出现分化,运营商延续高质量增长,车载连接器及模组延续高景气度,

1900/1/1 0:00:00