在日常生活中,许多人通过亲戚、朋友或机构中介遇到资金周转问题。然而,一些消费者在寻求机构中介机构解决问题时遇到了困难。他们向《每日经济新闻》记者反映,签订汽车贷款协议最终签订了融资租赁合同,并办理了回租式融资租赁业务。然而,另一方的费用存在“削减利息”等问题。记者搜索了一些投诉平台,发现类似的投诉近期仍在不断出现。大部分投诉声称是通过中介公司办理“汽车抵押”业务,但实际签订的是汽车融资租赁合同。今年5月,杨女士告诉记者,2019年,由于资金周转的需要,她想从自己的车上获得资金作为抵押品。与中介公司联系后,与某融资租赁有限公司签订了合同。但这份合同不是汽车抵押贷款合同,而是汽车融资租赁合同。合同开始时规定,乙方应将乙方拥有的车辆出售给甲方,然后甲方将车辆租回给乙方。本合同的融资租赁属于售后回租模式。我说我是在办理汽车抵押贷款,而不是出售或租赁汽车。他们说正是这种形式让我不需要担心。“由于急需资金,加上对相关知识不熟练,杨女士最终在中介的“劝说”下签订了合同。钟也遇到了类似的问题。他告诉记者,2021 12月,一位朋友将他介绍给一位相关业务人员,他想申请一笔6.5万元的汽车贷款业务,但负责人为他办理了总计8.5万元的融资租赁业务。钟先生说:“这是我第一次办理汽车抵押。当我问对方为什么是租赁合同时,他们只说不能这样处理,没有它就无法通过银行的审查。”从上述案例可以看出,这些消费者对汽车抵押和融资租赁是“愚蠢和不清楚的”。简而言之,汽车抵押就是将自己的汽车抵押给金融机构,获得贷款,然后按照规定按时偿还贷款。汽车融资租赁主要有两种模式:“直接租赁”和“售后回租”。其中,“回租”是指将自己的汽车卖给融资租赁公司,然后从该公司租回来继续使用,按时支付租金。两者之间的根本区别之一是车辆的所有权。但在实际操作中,两者往往会混淆。根据对专业人士和律师的采访,一方面,由于抵押合同的特点,回租业务经常被误认为是承租人抵押汽车;

另一方面,由于融资租赁业务在中国的发展时间较短,其理念尚未深入人心。为了便于推广,许多业务人员在开展业务时会利用回租业务冒充汽车作为贷款抵押品。广东华安联合律师事务所律师曹培杰在电话中告诉《每日经济新闻》:“从大的角度来看,它们都是一样的,没有区别。”人们通常认为机动车登记证上的车主就是车主,但实际上这是不正确的。机动车登记证只是管理机构的一项行政措施,不是机动车所有权的象征。车嘉园创始人兼首席执行官黄成伟也在电话中向记者解释说,融资租赁的标的分为房地产和动产。前者使用财产登记证书作为所有权证明,而后者分为一般动产和特殊动产。飞机、船舶和汽车属于特殊动产,需要登记,因为它们可以移动,价值很高。但是,本次登记仅由相关部门管理,不进行权属登记。此外,融资租赁业务在中国还是一个新生事物,消费者并不熟悉,许多专业规范尚未建立和完善。记者发现,销售人员在介绍售后回租业务时,经常使用利息、本金、贷款等字眼。黄成伟指出,利息、本金等是与贷款相关的条款,融资租赁不是抵押贷款,这些条款不能出现。曹培杰表示,融资租赁是近年来新兴事物,许多业务人员从银行等金融机构抽调,为融资租赁行业带来了传统术语。另一方面,融资租赁的交易结构更为复杂,涉及卖方、承租人、出租人等角色。为了方便消费者理解,业务人员经常使用一些银行术语。“汽车融资租赁的售后回租业务是如何产生的,实际利率高达38.74%?黄成伟表示,贷款业务的主体是银行等持牌金融机构。在中国,相关牌照的审批非常严格,融资租赁公司的设立也相对简单金融租赁公司已经出现,并以“回租”的形式开展融资活动。另一方面,由于信用资质差,许多消费者无法从银行等金融机构获得贷款。在这种情况下,汽车融资租赁的回租业务提供了融资渠道。记者注意到,《融资租赁企业监督管理办法》规定,融资租赁公司不得发放贷款,还要建立售后回租的存在。江苏崇安律师事务所律师王浩认为,相当长一段时间以来,售后回租作为一种特殊的融资租赁形式,其合法性一直存在重大争议,而争议的焦点实际上是租赁物以融资租赁方式取得的方式之争。王浩律师认为,融资租赁的最初设计是为了解决通过长期融资租赁来稀释成本的过程,这些设备或昂贵的物品在商业中无法购买。所以在这个过程中,融资租赁的出租人往往拥有租赁物的原始所有权,而售后回租则是从承租人那里获得标的物的所有权,然后将其租回承租人使用,由承租人支付租赁费,最终由承租人获得租赁物的所有权。王浩表示,2014年售后回租的合法性是由司法解释确定的,这与当时需要盘活大量固定资产的流动性有关。售后回租合法性突破后,企业设备和闲置资产的流动性问题基本得到解决。王浩认为,由于实践中对家用汽车是否可以出售或回租没有严格的区分,实践中许多融资租赁案件的本质都是借贷关系,也就是我们所说的“假回租”。近年来,传统汽车的数量……

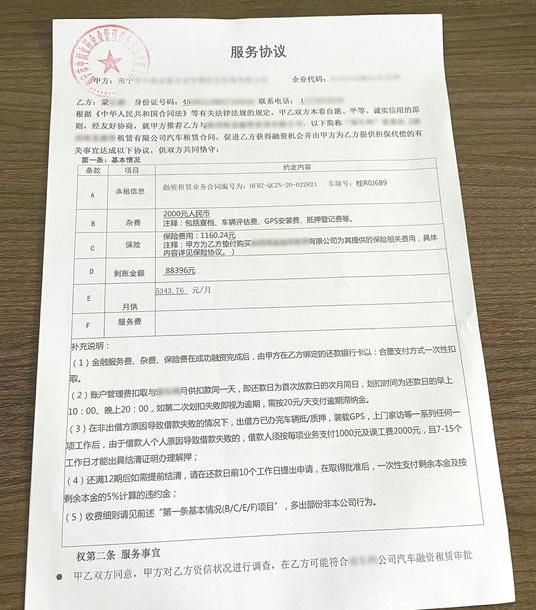

电子发行人数量不断减少,对发放贷款的风险控制要求也越来越严格。这也导致许多融资租赁公司变相进入发放车辆抵押贷款领域。例如,杨女士的合同中明确了“车辆抵押”的内容,并规定乙方应在本合同签订之日起7日内完成车辆抵押手续。甲方授权乙方依法到登记机关办理抵押登记。甲方同意在本合同项下应支付的全部租金、服务费、尾款、税费、租金利息、银行手续费、罚款、利息或递延利息、罚息、违约金、赔偿金等全部付清后,将租赁车辆的所有权转让给乙方,第一方配合办理解除车辆抵押的手续。黄成伟认为,2014年《融资租赁司法解释》第九条提出,融资租赁公司在出售和回租时,可以将租赁财产抵押给自己。但2020年的修订版删除了这一条款。如果删除,意味着这项法律不再有效,这意味着自我抵押是非法的,”黄成伟说。他说,如果融资租赁公司从事售后回租,但客户不愿意转让所有权,导致租赁公司承担相应的风险,那么允许客户抵押车辆在法律上就构成了一种叫做租赁的贷款。只要抵押了,就可以认定为贷款。“《融资租赁企业监督管理办法》明确规定,融资租赁企业不得从事吸收存款、发放贷款、受托发放贷款等金融业务。此外,一些回租业务还涉嫌“降息”和高息。杨女士在签订融资租赁合同时,收到融资租赁款11.8万元,但立即被扣除5次,共计21674元。孟晚舟也遇到了类似的情况。他告诉记者,2020年,他通过中介平台与某富金融租赁有限公司有限公司签订了汽车融资租赁合同,以自己的私家车作为抵押,合同总租金为129784.82元。扣除各项费用后,实际收到的金额仅为88396元。钟先生的经历也是如此。融资过程成功后,中介公司直接转账2.46万元,钟先生实际收到的金额为6.04万元。在这些情况下,金额所涉及的项目包括“车辆转让价格”、“租金”、“出租人实际应付金额”、“融资总额”等多个项目,普通消费者无法准确区分。销售人员还引导他们“按某个名字还款”、“不用担心某个名字”、“不要这样做”。。。但最终,他们的还款金额通常远高于最初认为的“贷款”金额。杨女士的合同是这样的。合同上写明,车辆转让价格为11.8万元,但杨女士只收到96326元。中介解释说,合同金额与实际收到的金额不同,所以只需注意实际收到的钱即可。该业务员还为杨女士算了一笔账:按96326元计算的“借款”计算,36个月后,将归还本息约12万元。实际情况如何?根据杨女士签订的合同,租赁期为36个月,每期服务费473.47元,每期租金4090.51元。每个阶段的月供应总额为4563.98元。根据这一计算,杨女士每月需要额外支付4563.98元×36个月=164303.28元,即38.74%的年化利率。但当时杨女士并不太清楚这一切。当她按照销售人员的解释偿还了大约12万元时,她发现“贷款”的扣除并没有停止。感觉可疑,她立即联系了销售人员,销售人员表示实际还款金额将超过16万元。记者在钟先生的合同中还看到,该车的租赁总金额为98155.8元,实际收款60400元,月供2726.55元。还款期为36个月。根据收到的金额计算,这笔交易的年化利率为34.83%。《每日经济新闻》记者致电一家中介平台……

一位贷款人和对方介绍,如果客户信用状况不佳,他们将提供年利率约30%的融资租赁模式,其中包括3%至5%的服务费。根据相关材料显示,孟先生每月需要返还金额5343.76元,应付期限为24年。如果合同上的车辆销售金额为99520元计算,则该融资业务的年利率为25.64%;

但根据收到的金额,该融资业务的年化利率达到38.63%。由此可见,尽管销售人员在介绍时表示年化利率将在30%左右,但在实际操作中,由于扣除手续费和首付租金等费用,可能会有所提高。关于这类业务是否涉嫌“高利贷”问题,黄成伟告诉记者:“如果被认定为合法的售后回租业务,就不能被视为高利贷。首先,国家对融资租赁没有任何费用限制。其次,如果是贷款,就要考虑是否是高利贷,但融资租赁不是贷款。”消费者在签订合同时要提高警惕,记者应该查阅相关裁决,发现当涉及到汽车租赁合同中法律关系的归属时,法院倾向于将此类业务认定为融资租赁合同关系,而不是民间借贷关系,理由是双方之间的合同关系具有融资和金融属性。例如,北京金融法院的民事判决认为,融资租赁交易具有融资和融资的双重属性。如果租赁财产的价值显著较低,不能作为租赁债权的担保,则应确认该类融资租赁合同不具有金融财产属性,只有闲置资金,且实际是以融资租赁名义借款的,应归类为贷款合同。相关案件所涉车辆的实际价值高于融资总额,确认该车辆可以作为本案租赁债务的担保,具有融资租赁的金融财产。对于此类回租融资租赁合同的法律关系认定,甘肃赛来律师事务所律师赵飞扬在电话中告诉《每日经济新闻》记者,普通法院将通过两个方面进行审查认定:一是合同中是否存在买卖关系,另一个是合同中是否存在租赁关系。融资租赁是一种将买卖关系与租赁关系相结合的合同安排。如果只有融资而没有融资,法院不会将其确定为融资租赁关系。尽管法院裁定此类合同的确定不存在问题,但仍无法阻止私人汽车租赁业务的混乱。在黑猫投诉消费者服务平台上,关于汽车融资租赁的投诉多达390起。所有设备和物品是否适合售后和售后回租融资租赁?王浩认为,《融资租赁企业监督管理办法》第十九条规定,“售后回租的标的应当是能够发挥经济功能并产生持续经济效益的财产。”这一规定明确了售后回租标的应当具备的特征。汽车可分为作战车辆和非作战车辆。如果是营运车辆,则符合售后回租规定,但很难定义非营运车辆。曹培杰呼吁消费者在签订此类新的交易合同时要保持理性和警惕。他分析,一方面,融资租赁公司在经营中可能没有足够的风险控制措施。另一方面,这种新型的交易结构相对复杂,导致许多消费者忽视了对合同条款和内容的理解和把握。签订合同后,他们不注意内容的细节,这实际上是一种极不负责任的做法。这种非理性行为导致消费者在不了解新的交易结构的情况下急于进行交易。2021 3月,广东省地方金融监督管理局发布了《关于规范融资租赁公司汽车融资租赁业务的通知》。《通知》规定,融资租赁公司不得通过车辆售后回租或其他形式变相从事个人抵押贷款业务,不得使用“代租代购”、“汽车信贷”、,以及业务推广中语义模糊或不属于融资租赁业务范围的“车辆贷款”。不得向客户提供或者变相提供融资担保服务。

10月24日,国家统计局公布,9月份社会消费品零售总额37745亿元,同比增长25。其中,除汽车以外的消费品零售额33532亿元,增长12。

1900/1/1 0:00:00“没有期望,也就不会失望。”10月23日,北京的大众ID4CROZZ车主肖先生在接受21世纪经济报道记者采访时,如此评价大众ID系列的智能化水平。

1900/1/1 0:00:00证券时报e公司讯,10月25日,记者从华为与赛力斯合作的AITO问界汽车销售门店获悉,问界品牌旗下M5及M7车型均已开始降价促销,付尾款时可直接减免8000元。

1900/1/1 0:00:00每经记者孙磊每经编辑裴健如10月22日上午,中国第二十次全国代表大会在北京人民大会堂胜利闭幕。连日来,企业界掀起学习二十大精神热潮。

1900/1/1 0:00:009月、10月历来都是国内汽车市场销售的旺季,俗称“金九银十”,尤其在今年上半年车市受到疫情波及后,“金九银十”更是被寄予厚望。

1900/1/1 0:00:0011月2日消息,据国外媒体报道,随着电动汽车的快速发展和需求的增加,燃油汽车大厂也在增加电动汽车方面的投资,增加电动汽车的产量,并减少燃油汽车。

1900/1/1 0:00:00