这就是乌兰察布,位于北纬42度。从地理角度来看,它被公认为云计算行业的“黄金纬度”。

在通往这座农牧小镇的高速公路上,一整片低矮灰色的厂房映入眼帘。自2014年以来,华为、阿里巴巴、苹果、快手等科技公司纷纷来到这里,建立了自己的数据中心。西部小城已经变成了“草原云谷”。当地政府计划今年实现数字产业产值突破10亿元以上。

今年8月2日,“草原云谷”迎来了中国最大的自动驾驶智能计算中心福耀的落成,小鹏汽车和阿里云站在其身后。

发生在乌兰察布的故事似乎成为了一个起点,拉开了云制造商争夺汽车行业的序幕。百度智能云正式推出汽车行业三大云:集团云、互联云、供应链协同云;腾讯云升级战略,深化车云融合;阿里云“汽车云”在2022云栖大会上正式亮相

云计算在汽车行业的转型并不是什么新鲜事。传统车企在信息技术建设方面有着悠久的历史,有很多车企建立了自己的数据中心;

造车新势力诞生于云计算时代。如果时间线延长,早在大型工厂开始生产汽车的时代就已经实行了。

从泛互联网,到政企金融,再到工业制造,为什么云制造商同时瞄准汽车云?汽车公司在使用云计算时有哪些考虑因素?各种问题不仅考验着云供应商的战略布局,也孕育着新的增长机会。

在云厂商整齐划一的行动背后,汽车云集体淘金的原因其实是两端供应的“双向流动”。

在需求方面,汽车行业正在进入“软件定义汽车”时代。传统车企经历了漫长的信息化过程,总是遵循从硬件中抽象软件的方法,痴迷于硬件制造,忽视软件迭代。

但在消费者主权时代,随着智能汽车产品的日益复杂,自动驾驶、车路协同、用户直连已经成为确定性趋势,软件的价值也越来越突出。

长城汽车智能网联总监张雷鸣曾引用一个数字:“软件在单车价值中的平均比例将从2016年的10%提高到2030年的30%。”

从“硬件定义汽车”到“软件定义汽车”的跨越,对车企在数据、算力、算法等方面的能力提出了更高的要求,这意味着车企需要新的数字基础设施。

在需求端,汽车云也是云厂商缓解自身增长疲劳的一种尝试。

业内普遍共识是,到2022年,中国云供应商已经告别高增长时代,顶级互联网云供应商的收入增长率普遍从去年的50%-60%下降到20%以下,从规模转向利润。

腾讯高级执行副总裁兼云与智能产业事业群首席执行官唐道生在最近的一次媒体采访中表示:“150磅的强壮总比200磅的胖要好。

在遭遇泛互联网行业的增长天花板后,新兴的汽车云市场无疑是一块看得见的蛋糕。

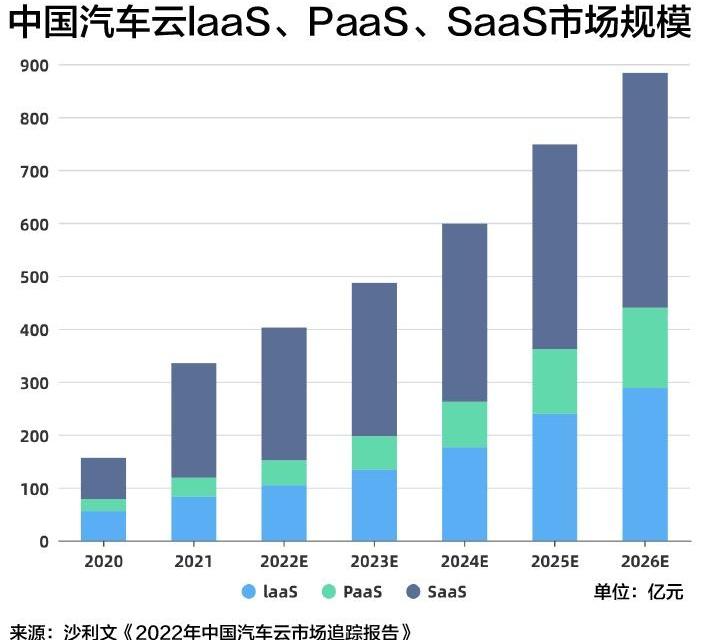

根据Sullivan and Leopard Market Research发布的《2022年中国汽车云市场跟踪报告》,2021中国汽车云行业的市场规模达到335.2亿元,预计到2026年将继续增长800多亿元。

云制造商重视汽车行业不仅是因为市场规模,还因为业务边界。被视为下一代移动终端的智能汽车,“四轮手机”似乎能够分享这块蛋糕,无论它们擅长to B还是to C。

但能否吃到蛋糕并渗透到行业中,不仅需要先发优势,更考验云厂商的战略布局。

汽车云实际上并不是什么新鲜事,它已经从过去的“暗战”演变成了牌桌上的“公开战”。

与进入其他行业的云服务提供商类似,通过laaS、PaaS和SaaS层的服务形式,旨在为汽车制造商提供整个生命周期的相关服务,包括设计、研发、生产制造、销售和售后。

更一般的理解可以将云供应商的服务分为两类:一类是为特定场景提供解决方案,如自动驾驶、车联网和车路协同。另一个是针对汽车企业的数字化转型和供应链协同,涵盖生产、管理、销售等具体环节。

从市场份额来看,华为云以22.8%的市场份额位居中国汽车云市场第一。具体来看,在细分市场中,华为云在自动驾驶汽车云和车路协同汽车云两个细分市场中也分别以26.9%和23.6%的市场份额位居第一。

.jpg“/>0

这背后与华为云的先发优势密切相关:一方面,华为早在2014年就成立了“车联网实验室”,这是智能网联电动汽车等应用场景的早期技术储备。另一方面,华为自身的“造车经验”也积累了足够的行业知识,不断扩大的朋友圈是重要的生态优势。

与华为云在汽车云的发展思路类似,在汽车云排名第三的百度AI云也擅长行业经验和先发优势。

今年9月,百度智能云首次发布“汽车云”,重点关注汽车企业集团云、在线云和供应链协同云。作为云计算的后来者,百度人工智能云对汽车行业的做法也是“问题导向”的——聚焦人工智能能力,聚焦汽车行业生产、自动驾驶测试和供应链管理三大应用场景。

对汽车产业链的深入理解,也让华为云和百度智能云的角色更像是提供集成解决方案的“集成商”。

与华为云和百度人工智能云有着各自的“汽车云”基因不同,腾讯云、阿里云和火山引擎三者和而不同。

一方面,告别烧钱整合的概念,阿里云和腾讯云都强调“被整合”和输出核心能力,这实际上是强调利润优先的表现。

另一方面,云计算巨头也有自己的算盘,在发展中形成了自己的战略。

尽管腾讯云和阿里云都有成熟的C端经验,但与阿里云不做SaaS的概念相比,腾讯云终于在2022年明确了自己的商业逻辑——通过自研产品形成“连接”,SaaS和PaaS等利润率更高的产品也被放在了新的优先位置。

据自媒体“赛博汽车”报道,自2015年以来,腾讯的业务布局以每年更新的速度发展。在经历了“想要一切”的阶段后,腾讯云最新的“车云融合”战略计划本质上仍然是腾讯倡导的“互联互通”思维。

1

对于车企来说,通过微信+企业微信的社交生态系统和腾讯的出行服务小程序,可以将一整套自研产品安装到智能座舱等汽车场景中,建立数据驱动的闭环,形成云、车、移动端的融合,降低车企的迁移成本。

这种“强连接”的底层逻辑,一方面是各大厂商产品思维的反映,也符合汽车行业产品升级的趋势。

普华永道指出,对于新一代客户来说,汽车产品的智能化体验已成为购车的重要考虑因素,传统车型的硬件影响力正在随着同质化而迅速松动。智能座舱和自动驾驶作为影响汽车产品智能体验的核心驱动,自然成为云厂商押注的重点赛道。

另一方面,腾讯云的未来并非一帆风顺。首先,与阿里云已经形成的“云钉融合”战略相比,强调自研产品意味着腾讯云必须突破过去B端和C端之间的孤立生态系统,积累基于平台的能力。这也是腾讯云在过去一年里一直在做的事情。

其次,在利润优先的前提下,投入产出比也是腾讯云必须考虑的问题。在最近的一次采访中,汤道生还表示,“我们的自主研发产品必须继续渗透,实现整个CSIG的盈亏平衡和盈利肯定是我们未来的目标

与腾讯云对“自主产品”的重视相比,阿里云在提出“回归基础”并整合软硬件后,转向了更专注的整体战略布局。在汽车云领域,除了擅长营销云外,自动驾驶云和智能制造云都是重点布局场景。

2

后一个火山引擎正在对标腾讯。此前,36 Kr报道了t……

火山引擎汽车云的目标是到2025年赶上腾讯。在业务布局上,火山引擎虽然推出了智能驾驶云、智能座舱云、智能营销云,但重点还是在营销云上。

选择营销云切入点的原因与火山发动机的遗传学有关。与中国大多数云供应商优先考虑LaaS、PaaS和SaaS不同,火山引擎的战略是从LaaS开始,逐步反馈底层能力。

尽管营销是一个小场景,但通过这个小切口撬动封闭的汽车行业,并逐渐积累行业经验,是火山发动机扩大规模的更快途径。汽车行业总经理杨利伟曾透露,火山发动机的营销云已经与60%至70%的顶级车企合作。

在这个传统赛道上,巨头游戏已经成为新常态,但各方的思路也逐渐清晰。与泛互联网时代的“大手笔创造奇迹”不同,头部云厂商在汽车云已经形成共识——无论是规模化还是盈利,都要先建立差异化,在专业领域做得更好。

3

4

然而,与热衷于在汽车云上玩的云制造商相比,车企对“上云”问题的态度不同。

在去年的一次股东大会上,上汽集团(600104)董事长陈宏曾用他的“灵魂与身体理论”指出了许多传统车企的痛点:“上汽很难接受一家供应商为我们提供全面的解决方案。这将变成‘他是灵魂,我是身体’。”

在物联网时代,随着“软件定义的汽车”进入深水区,传统的汽车供应链正朝着灵活性方向发展。在硬件时代,主导话语权的传统车企正面临着一个去中心化的时代——能力、精力和经验有限,包括在管理、生产、设计、办公、消费和售后等各个方面与硬件制造分离的可能性。

5

基本考虑因素往往很复杂,很难辨别。

首先,车企出于自身特点和核心技术考虑,往往会考虑“上云”的安全性。

研究公司埃森哲曾指出,汽车产业链深深植根于该行业,并且是一种相对保守的以技术为中心的行业思维模式,这使得他们对任何形式的第三方外包服务都持谨慎态度。因此,汽车公司并没有“专门”经营同一家云制造商。

在造车新势力中,尽管小鹏与阿里云合作建立了智能计算中心,但他们也与微软智能云Azure完成了汽车规范级语音助手的升级。

在传统汽车公司中,这一趋势更为明显。

例如,长城汽车(601633)与华为云在研发、数据应用、出海业务等方面形成了合作。

不久前,作为阿里云“汽车云”发布后的首个全面战略合作,长城汽车正式宣布将扩大与阿里云在云上智能协作、数字办公平台服务、工业互联网、数据中端等多个领域的合作,以及业务中端信息安全建设。

车企的多元化选择自然为云厂商提供了更丰富的利润来源,但在争夺需求侧资源的过程中,行业马太效应也将加剧,具有品牌效应和技术基因的云服务商将受到车企的青睐。

除了安全考虑外,成本效益也是一个重要因素。由于应用云计算将需要车企在早期阶段进行大量投资,机构Sullivan在其报告中也指出,车企在选择云供应商时主要考虑其产品的成本效益。

各种云制造商也在为汽车公司寻找更具成本效益的解决方案。

一种方法是解决潜在的计算能力问题。随着时间的推移……

al数据量的增长,一方面,汽车公司的计算能力成本压力越来越突出。小鹏汽车董事长兼首席执行官何小鹏曾透露,从2025年开始,小鹏每年在计算能力上的支出将超过10亿元。另一方面,如何将海量数据(603138)转化为核心资产,逐渐成为车企关注的焦点。

顶级云供应商通常通过建立定制的IDC机房或专有云,为不同的车企或地区提供定制的计算解决方案。

6

例如,阿里云和小鹏汽车联合打造的智能计算中心“福耀”,未来可以将小鹏汽车的自动驾驶培训速度提高近170倍。

除了智能计算中心,专有云解决方案也在汽车行业不断应用。一方面,私有云是通过私有部署模型实现的,该模型具有与私有云相同的安全性。另一方面,通过专用区域或一体机的形式,它们具有与公共云相同的低成本和高效特性。腾讯云今年发布了智能汽车专有云平台,华为云还在乌兰察布、贵安和芜湖三个超大云核心枢纽建立了汽车产业区。

另一种方法是从工业角度出发。从核心场景出发,确定共同需求,推动关键场景大规模落地。百度人工智能云和火山引擎也有同样的想法。

例如,在自动驾驶领域具备能力的百度AI云,将自动驾驶云视为横向连接的场景。百度智能云汽车行业解决方案总监王启东曾表示:“我们没有将场景单独归因于任何一个云。我们专门针对场景提供了端到端的整体解决方案。”

综上所述,尽管车企对千人千面有需求,但“上云”的两条主线——内部和外部——不会改变。一是通过引入云平台,帮助车企从研发设计、生产制造、供应链管理、运营售后等具体环节进行数字化转型。另一条线是外部的,针对特定的用户场景:通过一些低代码平台的支持,降低了开发门槛,缩短了产品开发周期,进一步提升了用户体验。

事实上,汽车被视为继智能手机之后的下一个移动终端,但与人机协作相比,人、车、路和云之间的复杂性远大于智能手机。尽管目前的汽车云战场正在蓬勃发展,但它还没有走到游戏的尽头。

各家云计算巨头的模式各有优缺点,行业内部的协同思维也大于竞争思维。现阶段,我们只是在争夺牌桌上的筹码。

参考材料:

1.甲子光年:“BAT竞速“车云”,下一个移动互联网级云机遇”

2.光子星球:“汽车云,四国杀”

3.赛博汽车:“拆解腾讯汽车的商业版图”

4.普华永道:《车企上云之路白皮书》

5.埃森哲:“云计算将如何帮助汽车制造商改变行业规则”

6.Sullivan:《2022中国汽车云市场跟踪报告》

7

8

9

0

1

2

3

本文首发于微信公众号:财经无忌。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

12月4日,来自上海的刘强在一周内第三次接到了蔚来销售人员打来的电话。因为下半年曾集中看过不少新势力汽车,刘强在近期遭到了不少品牌的电话“轰炸”。

1900/1/1 0:00:00氢燃料电池车虽然距离大规模商用推广还有很长一段路要走,但确实吸引了不少玩家入局,比如丰田、现代、大众以及宝马。

1900/1/1 0:00:00财联社12月4日讯据经济参考报报道,近段时间,国内锂离子电池产业链供需问题备受关注。动力电池部分环节出现产能盲目扩张、囤积居奇和不正当竞争等情况。

1900/1/1 0:00:00财联社12月5日讯伴随着港股市场逐步上涨,汽车股出现数日反弹。小鹏汽车近5个交易累计涨超70。

1900/1/1 0:00:0012月4日消息,宇通客车600066股份有限公司发布2022年11月份产销数据快报。

1900/1/1 0:00:00智能驾驶的新旧交替:前辈迷茫,后辈狠辣作者曾响铃文响铃说寒气还在智能驾驶领域蔓延。

1900/1/1 0:00:00