由于中美两国的时差,中国的电动汽车爱好者醒来后可能已经习惯了特斯拉新决定的冲击,但这可能是第一次被中国新车动力的变化所筛选。一直被拿来与特斯拉相提并论的蔚来,北京时间今天上午在美国提交了IPO招股书。

与特斯拉一样,伴随着Model 3的荣耀和压力,业界对蔚来上市的担忧也源于对蔚来服务资金压力的担忧、对蔚来发展空间的预期,甚至是蔚来车主对交付速度的焦虑。在蔚来的IPO招股书中,不仅明确披露了ES8的交付速度和资金使用情况,更重要的是,蔚来对其竞争状况做出了更明确的定义。蔚来的自信

在蔚来看来,先行者优势、服务体系和组织基础是蔚来相对于国内其他新造车企业的显著优势。在中国市场,成立于2014年的蔚来可以说是第一个明确聚焦高端智能电动汽车的品牌。蔚来还表示,他是“中国高端电动汽车市场的开拓者,以前沿的专利技术、更有远见的工程质量和智能互联功能重新定义电动汽车体验”。以NIO Power、NIO House等软硬件服务设施和模式为第二大优势,提到在中国高端电动汽车市场,只有NIO提供“全面的充电解决方案和企业倡导的整体移动出行生活方式”。作为为数不多的开始大规模生产汽车的新造车企业之一,蔚来专注于“与世界一流技术和行业领导者的战略合作关系,蔚来在全球范围内建立了管理层、人才和投资者的联系基础”。在撤退层面,更重要的是蔚来希望将自己与整个中国电动汽车市场,尤其是豪华电动汽车市场捆绑在一起。Wei Lai表示,根据Frost&;

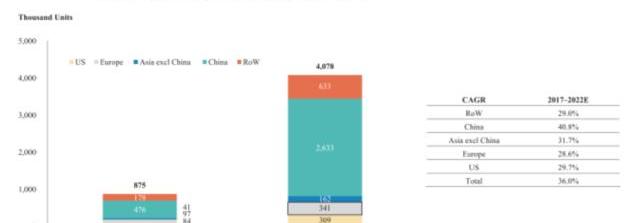

Sullivan),中国已成为世界上最大的新能源市场,并继续以更快的速度发展。

2013年,中国纯电动汽车销量为1.3万辆,到2017年,这一数字已更新至47.6万辆,保持着147.9%的年复合增长率,远高于68.2%的国际平均水平。预计到2022年,今年的年复合增速预计将保持在40.8%的高水平。

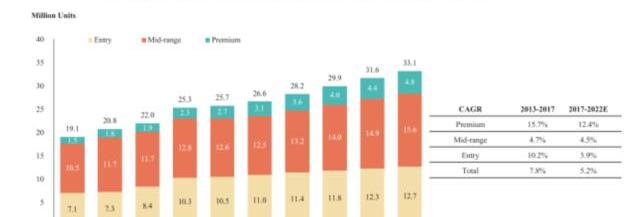

蔚来也预测了产品结构的变化。蔚来认为,高端品牌将继续从入门级和中端品牌中获得份额,高端汽车的市场份额将以12.4%的年复合增长率增长,其中SUV车型的年复合增速为9.4%。这也是蔚来发布的前两款产品主推ES8和ES6的原因。

蔚来的战略

截至7月31日,蔚来总共交付了481辆ES8,这还不足以实现蔚来的宏伟梦想。即使算上订单,也只能说蔚来有望在2018年完成1万辆的交付。蔚来表示,目前持有约1.7万辆ES8订单,其中1.2万辆已支付5000元定金。截至7月31日,共有4989个订单支付了4万元的大单,这笔钱也不可退还。以特斯拉为例。大规模生产、交付和服务设施的建立都是烧钱的黑洞。更重要的是,对于特斯拉最初规划的三步走的“绝密总体规划”(指从Roadster到Model 3不断提高市场接受度和降低价格的计划),蔚来需要在更短的时间内完成。ES6无疑将成为蔚来的Model 3。对于可能高达18亿美元的IPO融资,蔚来的战略是扩大规模和同时创新技术。ES6肩负着“扩大产品阵容,扩大用户群”的重任,这是花钱的第一要务。客观地说,如果ES6能够实现蔚来此前披露的既定数据指标,将有效地将蔚来从近期的续航里程等舆论漩涡中解放出来,平均而言,自行车将占用蔚来服务体系的资源更少。ES6之前的规划中对电池组等核心部件的共享,让蔚来能够“利用共同的平台和生产灵活性不断优化制造成本”,而伴随生产过程的重要内容也包括“建设自己的制造能力”。根据IPO招股书,此次融资将用于“扩大基础设施和服务的覆盖范围,改善用户体验”。蔚来目前已经开设了8个NIO House和53个服务中心,到2020年,蔚来只会移动充电汽车,达到1200辆的规模。尽管基于Mobileyeye EQ 4的NIOPilot驾驶员辅助系统尚未在ES8上启用,但蔚来仍将“专注技术创新”作为其支出的重要组成部分。与此相对应的是,蔚来在IPO招股书中表示,蔚来已在全球范围内获得2732项专利。哦,顺便说一句,“创造更多的利润机会”也是这笔钱想要争取的。蔚来的隐忧

业内最新频繁的争论和喧嚣背后,是蔚来对自己的清醒认识。在总共334页的IPO招股书中,蔚来用48页的篇幅谈论了自己的风险因素,其中一些是招股书中常见的行业风险通知,但蔚来对自己的竞争也有相对客观的分析。蔚来首先表示,一家汽车公司的声誉取决于“是否有能力开发和制造一款高质量的汽车,以按时大规模吸引客户”,但“但这种能力尚未得到证实”,这主要意味着ES8的交付数量仍然很少,ES6尚未投产。其次,蔚来表示,ES8上使用了“来自160家供应商的1700多种零部件”,这与蔚来与合作伙伴合作发展制造业的能力、能力……正相关……

o确保我们车辆使用的原材料或其他部件的供应,以及获得足够的ES8预订和销售的能力,但这些都没有得到充分的证明和测试。第三,蔚来对其服务体系进行了一些反思。尽管蔚来为目前的用户提供了“便捷的充电解决方案”,但蔚来表示,它也挑战了自己的“组织和物流能力”以及“控制运营成本的能力”,一旦服务质量下降,将对蔚来“建立NIO品牌的能力”造成巨大损害。此外,简单的融资风险和招聘、管理等风险更像是例行公事,但蔚来的IPO招股书披露了两个此前被忽视的问题。从那时起,蔚来目前的汽车生产依赖于江淮汽车的合肥工厂,除了已经在量产的ES8,下一代ES6也将在这里生产。蔚来表示,在合肥工厂于2018年4月10日投产后的36个月内,如果出现任何运营问题,蔚来将赔偿江淮汽车的运营损失。截至今年6月30日,蔚来已向江淮支付“共计1亿元”,其中第二季度6510万元,第三季度3490万元作为“制造加工预付费用和未来潜在损失”。如果ES8的交付和销售不能保持理想的增长,这部分薪酬造成的财务压力将继续增加,“这可能会对我们的业务、经营成果、财务状况和前景产生不利影响”。国内对新能源汽车补贴的减少以及外资的市场准入,也让市场留给蔚来的时间变得不那么充裕。蔚来表示,根据现有政策,2019年和2020年中国部分新能源汽车购买者的补贴将比2017年减少20%。国家补贴的任何减少也将减少可以提供的最高地方补贴。“这些政策随时可能发生变化,我们无法控制。我们不能保证任何变化都会对我们的业务有利。除了补贴政策外,蔚来还表示,未来几年国家可能会加强对燃料电池等其他能源形式的研发指导,这也是纯电池电动汽车的潜在风险这一部分在蔚来的首次公开募股招股说明书中有所提及。蔚来表示,“特斯拉等外国电动汽车竞争对手可以在中国设立全资工厂,而无需国内合资伙伴。这些变化可能会增加我们的竞争,降低我们的定价优势。”无论如何,从品牌建设到产品发布,从交付到申请上市,蔚来已经成为中国造车新势力的绝对先锋,但随之而来的融资压力以及投资者和分析师的担忧和质疑只是一场好戏的开始。由于中美两国的时差,中国的电动汽车爱好者醒来后可能已经习惯了特斯拉新决定的冲击,但这可能是第一次被中国新车动力的变化所筛选。一直被拿来与特斯拉相提并论的蔚来,北京时间今天上午在美国提交了IPO招股书。

与特斯拉一样,伴随着Model 3的荣耀和压力,业界对蔚来上市的担忧也源于对蔚来服务资金压力的担忧、对蔚来发展空间的预期,甚至是蔚来车主对交付速度的焦虑。在蔚来的IPO招股书中,不仅明确披露了ES8的交付速度和资金使用情况,更重要的是,蔚来对其竞争状况做出了更明确的定义。蔚来的自信

在蔚来看来,先行者优势、服务体系和组织基础是蔚来相对于国内其他新造车企业的显著优势。在中国市场,成立于2014年的蔚来可以说是第一个明确聚焦高端智能电动汽车的品牌。蔚来还表示,他是“中国高端电动汽车市场的开拓者,以前沿的专利技术、更有远见的工程质量和智能互联功能重新定义电动汽车体验”。以NIO Power和NIO House等软硬件服务设施和模式为第二大优势,提到……

在中国高端电动汽车市场,只有NIO提供“全面的充电解决方案和企业倡导的整体移动出行生活方式”。作为为数不多的开始大规模生产汽车的新造车企业之一,蔚来专注于“与世界一流技术和行业领导者的战略合作关系,蔚来在全球范围内建立了管理层、人才和投资者的联系基础”。在撤退层面,更重要的是蔚来希望将自己与整个中国电动汽车市场,尤其是豪华电动汽车市场捆绑在一起。Wei Lai表示,根据Frost&;

Sullivan),中国已成为世界上最大的新能源市场,并继续以更快的速度发展。

2013年,中国纯电动汽车销量为1.3万辆,到2017年,这一数字已更新至47.6万辆,保持着147.9%的年复合增长率,远高于68.2%的国际平均水平。预计到2022年,今年的年复合增速预计将保持在40.8%的高水平。

蔚来也预测了产品结构的变化。蔚来认为,高端品牌将继续从入门级和中端品牌中获得份额,高端汽车的市场份额将以12.4%的年复合增长率增长,其中SUV车型的年复合增速为9.4%。这也是蔚来发布的前两款产品主推ES8和ES6的原因。

蔚来的战略

截至7月31日,蔚来总共交付了481辆ES8,这还不足以实现蔚来的宏伟梦想。即使算上订单,也只能说蔚来有望在2018年完成1万辆的交付。蔚来表示,目前持有约1.7万辆ES8订单,其中1.2万辆已支付5000元定金。截至7月31日,共有4989个订单支付了4万元的大单,这笔钱也不可退还。以特斯拉为例。大规模生产、交付和服务设施的建立都是烧钱的黑洞。更重要的是,对于特斯拉最初规划的三步走的“绝密总体规划”(指从Roadster到Model 3不断提高市场接受度和降低价格的计划),蔚来需要在更短的时间内完成。ES6无疑将成为蔚来的Model 3。对于可能高达18亿美元的IPO融资,蔚来的战略是扩大规模和同时创新技术。ES6肩负着“扩大产品阵容,扩大用户群”的重任,这是花钱的第一要务。客观地说,如果ES6能够实现蔚来此前披露的既定数据指标,将有效地将蔚来从近期的续航里程等舆论漩涡中解放出来,平均而言,自行车将占用蔚来服务体系的资源更少。ES6之前的规划中对电池组等核心部件的共享,让蔚来能够“利用共同的平台和生产灵活性不断优化制造成本”,而伴随生产过程的重要内容也包括“建设自己的制造能力”。根据IPO招股书,此次融资将用于“扩大基础设施和服务的覆盖范围,改善用户体验”。蔚来目前已经开设了8个NIO House和53个服务中心,到2020年,蔚来只会移动充电汽车,达到1200辆的规模。尽管基于Mobileyeye EQ 4的NIOPilot驾驶员辅助系统尚未在ES8上启用,但蔚来仍将“专注技术创新”作为其支出的重要组成部分。与此相对应的是,蔚来在IPO招股书中表示,蔚来已在全球范围内获得2732项专利。哦,顺便说一句,“创造更多的利润机会”也是这笔钱想要争取的。蔚来的隐忧

业内最新频繁的争论和喧嚣背后,是蔚来对自己的清醒认识。在总共334页的IPO招股书中,蔚来用48页的篇幅谈论了自己的风险因素,其中一些是招股书中常见的行业风险通知,但蔚来对自己的竞争也有相对客观的分析。蔚来首先表示,一家汽车公司的声誉取决于“是否有能力开发和制造一款高质量的汽车,以按时大规模吸引客户”,但“但这种能力尚未得到证实”,这主要意味着ES8的交付数量仍然很少,ES6尚未投产。其次,蔚来表示,ES8上使用了“来自160家供应商的1700多种零部件”,这与蔚来与合作伙伴合作发展制造业的能力、能力……正相关……

o确保我们车辆使用的原材料或其他部件的供应,以及获得足够的ES8预订和销售的能力,但这些都没有得到充分的证明和测试。第三,蔚来对其服务体系进行了一些反思。尽管蔚来为目前的用户提供了“便捷的充电解决方案”,但蔚来表示,它也挑战了自己的“组织和物流能力”以及“控制运营成本的能力”,一旦服务质量下降,将对蔚来“建立NIO品牌的能力”造成巨大损害。此外,简单的融资风险和招聘、管理等风险更像是例行公事,但蔚来的IPO招股书披露了两个此前被忽视的问题。从那时起,蔚来目前的汽车生产依赖于江淮汽车的合肥工厂,除了已经在量产的ES8,下一代ES6也将在这里生产。蔚来表示,在合肥工厂于2018年4月10日投产后的36个月内,如果出现任何运营问题,蔚来将赔偿江淮汽车的运营损失。截至今年6月30日,蔚来已向江淮支付“共计1亿元”,其中第二季度6510万元,第三季度3490万元作为“制造加工预付费用和未来潜在损失”。如果ES8的交付和销售不能保持理想的增长,这部分薪酬造成的财务压力将继续增加,“这可能会对我们的业务、经营成果、财务状况和前景产生不利影响”。国内对新能源汽车补贴的减少以及外资的市场准入,也让市场留给蔚来的时间变得不那么充裕。蔚来表示,根据现有政策,2019年和2020年中国部分新能源汽车购买者的补贴将比2017年减少20%。国家补贴的任何减少也将减少可以提供的最高地方补贴。“这些政策随时可能发生变化,我们无法控制。我们不能保证任何变化都会对我们的业务有利。除了补贴政策外,蔚来还表示,未来几年国家可能会加强对燃料电池等其他能源形式的研发指导,这也是纯电池电动汽车的潜在风险这一部分在蔚来的首次公开募股招股说明书中有所提及。蔚来表示,“特斯拉等外国电动汽车竞争对手可以在中国设立全资工厂,而无需国内合资伙伴。这些变化可能会增加我们的竞争,降低我们的定价优势。”无论如何,从品牌建设到产品发布,从交付到申请上市,蔚来已经成为中国造车新势力的绝对先锋,但随之而来的融资压力以及投资者和分析师的担忧和质疑只是一场好戏的开始。

通用电气GE全面重组,据称正在咨询瑞信银行,最早9月开始出售旗下的电能转换部门,预售价为15亿美元,仅为2011年购买价32亿美元的一半,还不一定能确保有买家。

1900/1/1 0:00:00刹车,车辆上至关重要的一个部件。在改装界也流传着一句话“要改动力,先改刹车”。大家都知道刹车的原理,但你们有没有想过有一天刹车可以离开真空泵?博世,科技成就生活之美。

1900/1/1 0:00:00今年下半年,动力电池产业链可谓噩耗连连,继沃特玛宣布7月起停工半年,南京银隆被查封又被解禁之后,7月31日,深圳容一电动科技有限公司发布了公司解散公告。

1900/1/1 0:00:00据路透报道,法庭文件显示,特斯拉股东递交此前提议的集体诉讼,指控CEO马斯克涉嫌证券欺诈。被告涉嫌操纵特斯拉股价,并“几乎完全毁掉”空头,此事从马斯克发推文称正考虑私有化开始。

1900/1/1 0:00:001、两部委印发《扩大和升级信息消费三年行动计划》工信部、发改委近日印发《扩大和升级信息消费三年行动计划(20182020年)》,提出到2020年信息消费规模达到6万亿元,年均增长11以上。

1900/1/1 0:00:00筹集资金、招募人才,特斯拉正在为年产50万辆的上海工厂紧张筹备。靠山吃山,靠水吃水,一直对中国市场吃的不是很透的特斯拉CEO马斯克,此次作为外来者也深谙这个道理。

1900/1/1 0:00:00