2018年12月,中国生产了22.6万辆新能源汽车,同比增长16.0%,季度环比增长17.7%。2018年,新能源汽车产量为122.1万辆,同比大幅增长50.7%。其中,新能源乘用车产量99.4万辆,同比增长80.7%。据格仕汽车统计,2018年12月动力电池装机容量为13.60 GWh,同比增长15.4%。2018年,动力电池装机容量为57.35GWh,同比增长57.0%。其中,新能源乘用车装机容量达到32.86GWh,占总装机容量的57.3%,同比增长137.0%,成为动力电池的主要需求增长点。

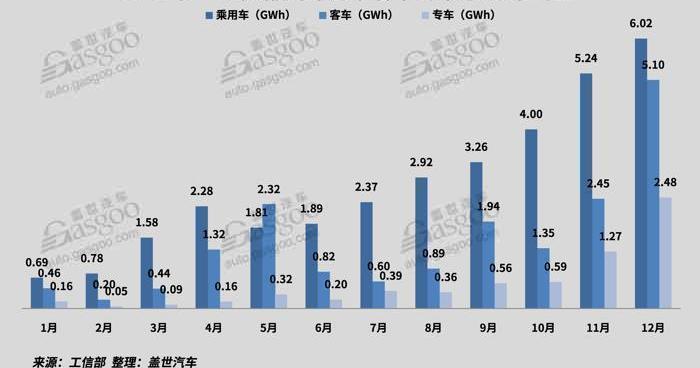

细分市场分析2018年12月,动力电池总装机容量13.60 GWh,创单月历史新高,同比增长15.4%,季度环比增长51.7%。本月新能源公交车动力电池装机容量达到5.10GWh,比上月增长108.1%,这是环比增长的主要驱动力,主要是由于行业预计2019年新能源公交车补贴将大幅下降,以及由此带来的市场产销两旺。本月,新能源公交车产量达到33599辆,环比增长100.1%。其中,宇通客车、东风小康、东莞中汽宏源汽车、中通客车、比亚迪等本月产量TOP10的车企,除南京金龙环比下降外,其他车企增速均在49%以上。本月专用车和卡车的装机容量达到2.48GWh,比上月增长95.2%,这与公交车的情况相似,也是12月动力电池装机容量的主要驱动力。但从同比来看,本月乘用车和专用车分别下降10.8%和27.9%,12月乘用车动力电池装机容量达到6.02GWh,同比增长129.3%。只有乘用车市场同比增长积极。

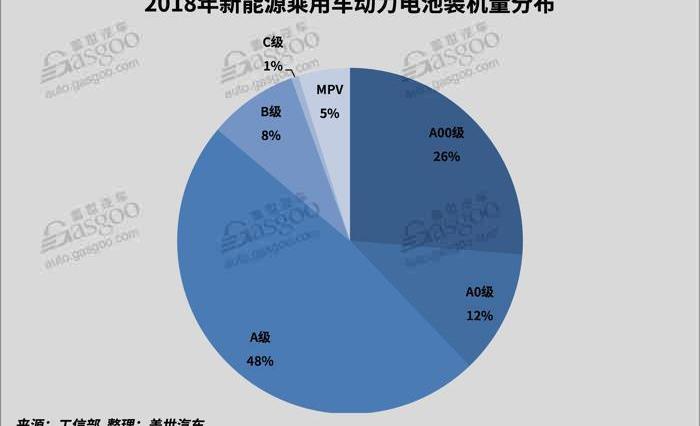

2018年,动力电池装机容量为57.35GWh,同比增长57.0%。其中,新能源乘用车装机容量达到32.86GWh,占总装机容量的57.3%,同比增长137.0%,成为动力电池的主要需求增长点。2018年,新能源乘用车产量为99.4万辆,同比增长80.7%。动力电池装机增速远高于生产增速,主要是因为2018年新能源乘用车的转型升级。2018年,A级汽车生产了44万辆汽车,电池装机容量达到15.85GWh。动力电池的产量和装机容量都远远超过了A00辆(生产了327800辆,电池装机容量为8.63GWh)。A级车已经牢牢占据了新能源乘用车市场的最大份额,我们认为A级车拥有2万辆。2018年,插电式混合动力乘用车装机容量为3.71GWh,同比增长145.7%,主要受私人消费认可度提高的推动。2018年,比亚迪唐、荣威i6、比亚迪秦、荣威eRx5,包括合资品牌途观L PHEV和宝马5系都在市场上取得了不错的成绩。

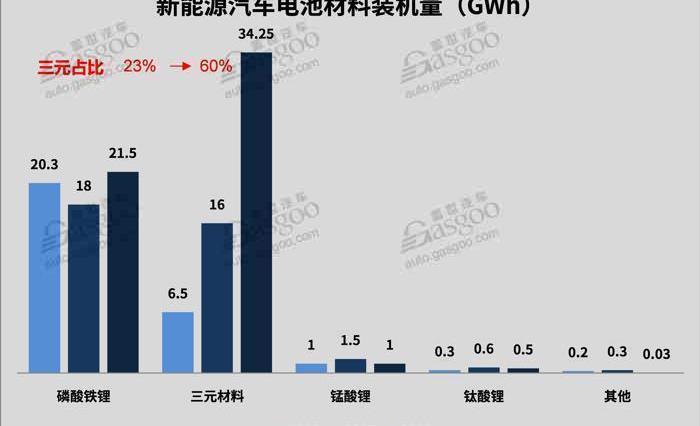

电池结构分析磷酸亚铁锂以其安全性、循环寿命和价格优势,在初期占据了最大的市场份额。然而,随着补贴政策与高能量密度挂钩,高能量密度的三元电池优势已成为乘用车的主流选择。随着乘用车产量和市场份额的快速增长,三元材料电池已迅速超越磷酸铁锂电池,牢牢占据主流地位。

动力电池装机容量TOP10企业分析

装机容量TOP10企业2018年累计装机容量达到43.36GWh,占总装机容量的81%,为……

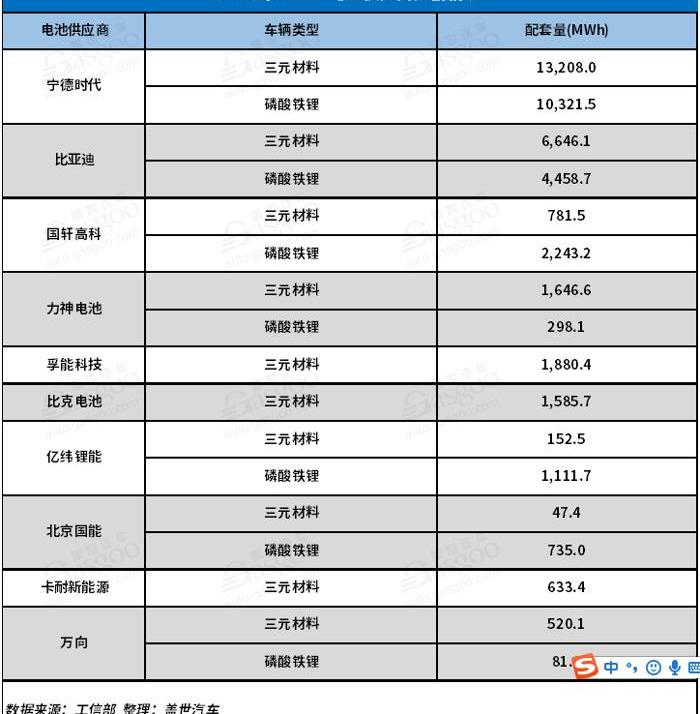

高于2017年TOP10企业的比例,市场集中度向头部企业明显提升。2018年,当代安培技术有限公司的装机容量达到23.54GWh。目前已与一汽、北汽、吉利、上汽、上汽通用五菱、长安汽车、蔚来、广汽、奇瑞、长城、东风、江淮等国内主流车企建立合作关系。主要车企的配套优势明显,与排名第二的比亚迪的差距正在逐渐拉大,装机容量是比亚迪的两倍多。尽管比亚迪已经开始对外供应电池,并与长安签署了成立合资公司的战略合作协议,但目前收效甚微,配套电池主要是自主品牌。然而,凭借比亚迪品牌在2018年的出色市场表现,它仍然牢牢占据着第二的位置。2018年,当代安培科技股份有限公司和比亚迪的装机容量合计为34.6GWh,占总装机容量的60.4%。

装机量TOP10企业中,除国轩高科、亿纬锂能、北京国能外,磷酸铁锂电池是主要产品,其他企业主要供应三元材料电池。从产品结构来看,当代安培科技股份有限公司在2018年开始供应一些软电池,但几乎100%的装机容量是方形电池;比亚迪所有产品均为方形电池,国轩高科和亿纬锂能产品中的方形电池也占比超过75%。在其他TOP10企业中,孚能科技、北京国能和万向的软包电池占比几乎100%;力神的圆柱形电池占总数的76%,并开始向江淮等品牌供应21700个圆柱形电池,BIC电池为18650个的100%圆柱形电池。2018年,方形电池装机容量占比74.03%,占据绝对主流地位。软包装电池凭借其高比能、高安全性和高匹配灵活性的优势,赢得了越来越多主机厂的青睐。2018年,软包装电池装机容量同比增长65.52%。2018年总结与2019年展望:新能源乘用车将继续保持高速增长。根据盖世研究院的预测,2019年将生产约150万辆新能源乘用车,其中PHEV的比例将继续提高,达到30%(2018年为25%)。新能源乘用车仍然是新能源汽车市场的主要增长点,也是动力电池的主要需求增长点。动力电池系统的能量密度与成本前景

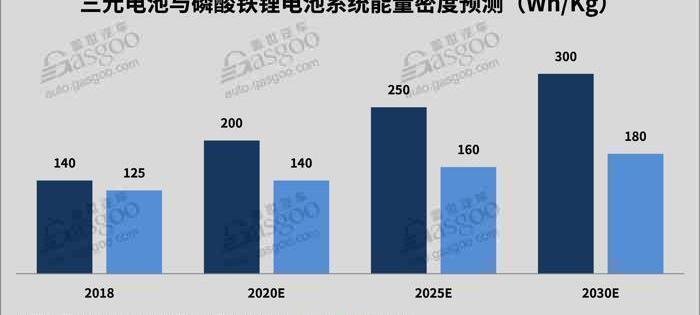

从工信部2018年发布的13批推荐目录来看,新的补贴政策将能量密度的补贴门槛从2017年的90 Wh/kg提高到了105 Wh/kg,达到120 Wh/kg-140 Wh/kg只能获得一次补贴,达到140 Wh/kg-160 Wh/kg可以获得1.1倍补贴,超过160Wh/kg可获得1.1倍的补贴。2018年,纯电动乘用车中140Wh/kg以上的电池能量密度占比达到64%。三元电池的能量密度预计在2020年将接近200瓦时/千克,2025年将接近250瓦时/公斤。磷酸亚铁锂体系的能量密度接近极限,但与三元材料相比具有价格优势。

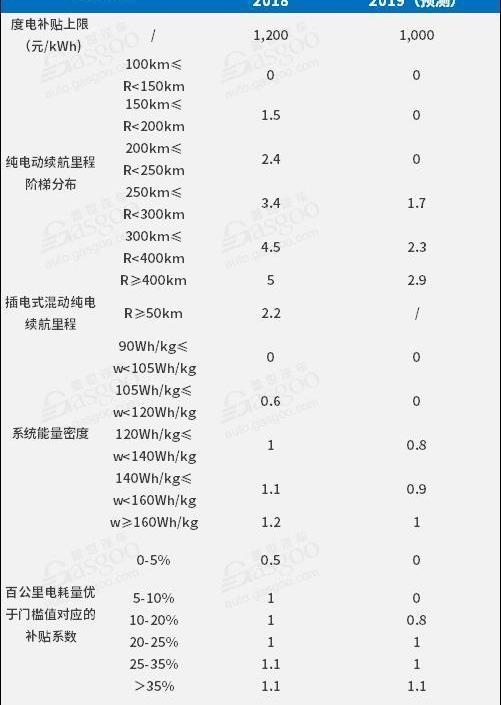

后补贴时代的挑战2019年,逐步补贴的想法得以延续,金额大幅减少,更加注重安全性能,减缓了对电池高能量密度的鼓励。

变化的主要指标:1。补贴上限从1200元/千瓦时降至1000元/千瓦小时;2.纯电动乘用车的续航里程有待提高:①门槛提高到250公里

; (2) 250公里或以上有补贴,但整体坡度后退接近50%;3.应提高纯电动乘用车的能量密度:①阈值应提高到120Wh/kg;②给予≥120瓦时/千克的补贴,取消高能量密度系数的奖励;4.百公里耗电量优于阈值:①10%-20%补贴0.8倍;(2) 如果高于20-35%,补贴将翻倍;③如果高于35%,将获得1.1倍的补贴;5、5.PHEV产品的能耗优化要求提高5%;6.取消地方政府补贴。其他要求:1。设定三个月的过渡期,满足18年但不超过19年的要求,按18年补贴标准补贴10%;满足技术要求19年,18年按补贴标准补贴60%。2.在新政策发布前实施2018年补贴计划。3起重大安全事故取消补贴资格。按照这个版本的补贴标准,自行车补贴金额将在19年内大幅下降,最高降幅为100%,平均降幅超过70%。

0

注:假设2018年各产品的能量密度、电池容量和功耗保持不变,根据新补贴政策的理论售价,A00车型的售价将升至10万左右,A0车型的价格将升至15万左右,A级车型的价格在20万左右,这与当前的终端价格不同。

1

注:假设2018年每种产品的能量密度、电池容量和功耗按照相同配置的后补贴时代应对策略进入后补贴时代,企业需要加强成本控制能力,并准备为补贴撤退买单,因为三家电力公司的成本下降和双积分的交易价值很难弥补它们的总退出。企业面临的问题:1。2021将完全取消明确的政府补贴;2.预计2020年动力电池成本将比2018年下降约25%,但很难弥补斜率下降的影响。3.基本上,大多数车企都可以生产电动汽车或满足积分要求。尽管双积分供过于求的情况有所改善,但我们预计短期内交易价值不会很高。我们对企业的战略建议:在短期内(2019-2020年),我们建议:1。企业可以升级巡航航程,采用高能密度电池,以缓解补贴的影响;2.部分车型可以通过终端客户的盈利来保持终端价格的稳定;3.上下游产业链共同降低成本。在中长期(2021-2025年),我们建议:1。企业可以结合电池成本和市场需求,合理规划产品,减少电池用量,部分车型可以使用磷酸亚铁锂降低成本;2.发展共享业务、租售金融服务等新模式,实现产业协同发展;

3.通过积分交易获得资金,同时准备支付补贴。随着补贴的逐步退出和政策的放开,国外动力电池制造商通过合资和上游原材料的国产化卷土重来。外资动力电池企业在华发展的主要战略是:短期合资合作+长期本地化。2018年12月,中国生产了22.6万辆新能源汽车,同比增长16.0%,季度环比增长17.7%。2018年,新能源汽车产量为122.1万辆,同比大幅增长50.7%。其中,新能源乘用车产量99.4万辆,同比增长80.7%。据格仕汽车统计,2018年12月动力电池装机容量为13.60 GWh,同比增长15.4%。2018年,动力电池装机容量为57.35GWh,同比增长57.0%。其中,新能源乘用车装机容量达到32.86GWh,占总装机容量的57.3%,同比增长137.0%,成为动力电池的主要需求增长点。

细分市场分析2018年12月,动力电池总装机容量13.60 GWh,创单月历史新高,同比增长15.4%,季度环比增长51.7%。本月新能源公交车动力电池装机容量达到5.10GWh,比上月增长108.1%,这是环比增长的主要驱动力,主要是由于行业预计2019年新能源公交车补贴将大幅下降,以及由此带来的市场产销两旺。本月,新能源公交车产量达到33599辆,环比增长100.1%。其中,宇通客车、东风小康、东莞中汽宏源汽车、中通客车、比亚迪等本月产量TOP10的车企,除南京金龙环比下降外,其他车企增速均在49%以上。本月专用车和卡车的装机容量达到2.48GWh,比上月增长95.2%,这与公交车的情况相似,也是12月动力电池装机容量的主要驱动力。但从同比来看,本月乘用车和专用车分别下降10.8%和27.9%,12月乘用车动力电池装机容量达到6.02GWh,同比增长129.3%。只有乘用车市场同比增长积极。

2018年,动力电池装机容量为57.35GWh,同比增长57.0%。其中,新能源乘用车装机容量达到32.86GWh,占总装机容量的57.3%,同比增长137.0%,成为动力电池的主要需求增长点。2018年,新能源乘用车产量为99.4万辆,同比增长80.7%。动力电池装机增速远高于生产增速,主要是因为2018年新能源乘用车的转型升级。2018年,A级汽车生产了44万辆汽车,电池装机容量达到15.85GWh。动力电池的产量和装机容量都远远超过了A00辆(生产了327800辆,电池装机容量为8.63GWh)。A级车已经牢牢占据了新能源乘用车市场的最大份额,我们认为A级车拥有2万辆。2018年,插电式混合动力乘用车装机容量为3.71GWh,同比增长145.7%,主要受私人消费认可度提高的推动。2018年,比亚迪唐、荣威i6、比亚迪秦、荣威eRx5,包括合资品牌途观L PHEV和宝马5系都在市场上取得了不错的成绩。

电池结构分析磷酸亚铁锂以其安全性、循环寿命和价格优势,在初期占据了最大的市场份额。然而,随着补贴政策与高能量密度挂钩,高能量密度的三元电池优势已成为乘用车的主流选择。随着乘用车产量和市场份额的快速增长,三元材料电池已迅速超越磷酸铁锂电池,牢牢占据主流……

位置。

动力电池装机容量TOP10企业分析

装机容量TOP10企业2018年累计装机容量达到43.36GWh,占总装机容量的81%,高于2017年TOP10企业的比例,市场集中度向头部企业明显提升。2018年,当代安培技术有限公司的装机容量达到23.54GWh。目前已与一汽、北汽、吉利、上汽、上汽通用五菱、长安汽车、蔚来、广汽、奇瑞、长城、东风、江淮等国内主流车企建立合作关系。主要车企的配套优势明显,与排名第二的比亚迪的差距正在逐渐拉大,装机容量是比亚迪的两倍多。尽管比亚迪已经开始对外供应电池,并与长安签署了成立合资公司的战略合作协议,但目前收效甚微,配套电池主要是自主品牌。然而,凭借比亚迪品牌在2018年的出色市场表现,它仍然牢牢占据着第二的位置。2018年,当代安培科技股份有限公司和比亚迪的装机容量合计为34.6GWh,占总装机容量的60.4%。

装机量TOP10企业中,除国轩高科、亿纬锂能、北京国能外,磷酸铁锂电池是主要产品,其他企业主要供应三元材料电池。从产品结构来看,当代安培科技股份有限公司在2018年开始供应一些软电池,但几乎100%的装机容量是方形电池;比亚迪所有产品均为方形电池,国轩高科和亿纬锂能产品中的方形电池也占比超过75%。在其他TOP10企业中,孚能科技、北京国能和万向的软包电池占比几乎100%;

力神的圆柱形电池占总数的76%,并开始向江淮等品牌供应21700个圆柱形电池,BIC电池为18650个的100%圆柱形电池。2018年,方形电池装机容量占比74.03%,占据绝对主流地位。软包装电池凭借其高比能、高安全性和高匹配灵活性的优势,赢得了越来越多主机厂的青睐。2018年,软包装电池装机容量同比增长65.52%。2018年总结与2019年展望:新能源乘用车将继续保持高速增长。根据盖世研究院的预测,2019年将生产约150万辆新能源乘用车,其中PHEV的比例将继续提高,达到30%(2018年为25%)。新能源乘用车仍然是新能源汽车市场的主要增长点,也是动力电池的主要需求增长点。动力电池系统的能量密度与成本前景

从工信部2018年发布的13批推荐目录来看,新的补贴政策将能量密度的补贴门槛从2017年的90 Wh/kg提高到了105 Wh/kg,达到120 Wh/kg-140 Wh/kg只能获得一次补贴,达到140 Wh/kg-160 Wh/kg可以获得1.1倍补贴,超过160Wh/kg可获得1.1倍的补贴。2018年,纯电动乘用车中140Wh/kg以上的电池能量密度占比达到64%。三元电池的能量密度预计在2020年将接近200瓦时/千克,2025年将接近250瓦时/公斤。磷酸亚铁锂体系的能量密度接近极限,但与三元材料相比具有价格优势。

后补贴时代的挑战2019年,逐步补贴的想法得以延续,金额大幅减少,更加注重安全性能,减缓了对电池高能量密度的鼓励。

变化的主要指标:1。补贴上限从1200元/千瓦时降至1000元/千瓦小时;2.纯电动乘用车的续航里程有待提高:①门槛提高到250公里

; (2) 250公里或以上有补贴,但整体坡度后退接近50%;3.应提高纯电动乘用车的能量密度:①阈值应提高到120Wh/kg;②给予≥120瓦时/千克的补贴,取消高能量密度系数的奖励;4.百公里耗电量优于阈值:①10%-20%补贴0.8倍;(2) 如果高于20-35%,补贴将翻倍;③如果高于35%,将获得1.1倍的补贴;5、5.PHEV产品的能耗优化要求提高5%;6.取消地方政府补贴。其他要求:1。设定三个月的过渡期,满足18年但不超过19年的要求,按18年补贴标准补贴10%;满足技术要求19年,18年按补贴标准补贴60%。2.在新政策发布前实施2018年补贴计划。3起重大安全事故取消补贴资格。按照这个版本的补贴标准,自行车补贴金额将在19年内大幅下降,最高降幅为100%,平均降幅超过70%。

0

注:假设2018年各产品的能量密度、电池容量和功耗保持不变,根据新补贴政策的理论售价,A00车型的售价将升至10万左右,A0车型的价格将升至15万左右,A级车型的价格在20万左右,这与当前的终端价格不同。

1

注:假设2018年每种产品的能量密度、电池容量和功耗按照相同配置的后补贴时代应对策略进入后补贴时代,企业需要加强成本控制能力,并准备为补贴撤退买单,因为三家电力公司的成本下降和双积分的交易价值很难弥补它们的总退出。企业面临的问题:1。2021将完全取消明确的政府补贴;2.预计2020年动力电池成本将比2018年下降约25%,但很难弥补斜率下降的影响。3.基本上,大多数车企都可以生产电动汽车或满足积分要求。尽管双积分供过于求的情况有所改善,但我们预计短期内交易价值不会很高。我们对企业的战略建议:在短期内(2019-2020年),我们建议:1。企业可以升级巡航航程,采用高能密度电池,以缓解补贴的影响;2.部分车型可以通过终端客户的盈利来保持终端价格的稳定;3.上下游产业链共同降低成本。在中长期(2021-2025年),我们建议:1。企业可以结合电池成本和市场需求,合理规划产品,减少电池用量,部分车型可以使用磷酸亚铁锂降低成本;2.发展共享业务、租售金融服务等新模式,实现产业协同发展;

3.通过积分交易获得资金,同时准备支付补贴。随着补贴的逐步退出和政策的放开,国外动力电池制造商通过合资和上游原材料的国产化卷土重来。外资动力电池企业在华发展的主要战略是:短期合资合作+长期本地化。1.联合生产上游产品:产业链上游布局,规避市场和政策风险a)LG化学与华友钴业合作,双方投资40亿元成立两家合资公司,各持有一家合资公司b)SKI将投资864亿韩元,重启2016年宣布的在中国建立新合资公司的计划。专注于电池材料的生产。2.投资新工厂:为补贴的完全下降做好准备,并专注于长期发展。A) 三星SDI计划在2023年前将中国Xi的、韩国天安和蔚山工厂转移至无锡。B) 松下计划斥资数亿美元在其中国电池工厂部署两条新的生产线,这将使松下在中国的电池产能增加80%之多;将无锡数字圆柱形电池基地改为低速电动汽车电池生产c)LG化学于2018年7月宣布,将投资约138亿元人民币建设一座产能约32GWh的南京工厂;2019年1月,南京工厂宣布将追加投资72亿元。随着补贴的进一步下降和外资企业的进入,动力电池行业的竞争将越来越激烈。然而,随着近年来中国新能源市场的快速发展,中国本土电池企业也取得了长足的进步,本土动力电池头部企业有实力与日本和韩国巨头竞争。2018年,当代安培科技股份有限公司完成IPO,不仅与上汽、东风、广汽、吉利等当地主流车企成立合资公司,还与宝马、戴姆勒等国际知名车企提供电池支持。2018年,当代安培技术有限公司的年装机容量达到23.5GWh,位居世界第一。排名第二的比亚迪,除了自己的配套比亚迪品牌外,于2018年与长安汽车成立了动力电池合资公司,并计划在2020年前将电池业务独立上市。其他企业,如亿纬锂能,已经与戴姆勒签订了多年的供应合同,这些合同在戴姆勒的示范效应下逐渐发酵。2018年,亿纬锂能已接受多家国际高端乘用车客户的审计检查;国轩高科、力神电池、自行车电池、万向123等其他优质本土企业也在快速发展。我们认为,外资企业的进入将加剧中国动力电池市场的竞争,中小企业将加速被淘汰。1.联合生产上游产品:产业链上游布局,规避市场和政策风险a)LG化学与华友钴业合作,双方投资40亿元成立两家合资公司,各持有一家合资公司b)SKI将投资864亿韩元,重启2016年宣布的在中国建立新合资公司的计划。专注于电池材料的生产。2.投资新工厂:为补贴的完全下降做好准备,并专注于长期发展。A) 三星SDI计划在2023年前将中国Xi的、韩国天安和蔚山工厂转移至无锡。B) 松下计划斥资数亿美元在其中国电池工厂部署两条新的生产线,这将使松下在中国的电池产能增加80%之多;将无锡数字圆柱形电池基地改为低速电动汽车电池生产c)LG化学于2018年7月宣布,将投资约138亿元人民币建设一座产能约32GWh的南京工厂;

2019年1月,南京工厂宣布将追加投资72亿元。随着补贴的进一步下降和外资企业的进入,动力电池行业的竞争将越来越激烈。然而,随着近年来中国新能源市场的快速发展,中国本土电池企业也取得了长足的进步,本土动力电池头部企业有实力与日本和韩国巨头竞争。2018年,当代安培科技股份有限公司完成IPO,不仅与上汽、东风、广汽、吉利等当地主流车企成立合资公司,还与宝马、戴姆勒等国际知名车企提供电池支持。2018年,当代安培技术有限公司的年装机容量达到23.5GWh,位居世界第一。排名第二的比亚迪,除了自己的配套比亚迪品牌外,于2018年与长安汽车成立了动力电池合资公司,并计划在2020年前将电池业务独立上市。其他企业,如亿纬锂能,已经与戴姆勒签订了多年的供应合同,这些合同在戴姆勒的示范效应下逐渐发酵。2018年,亿纬锂能已接受多家国际高端乘用车客户的审计检查;国轩高科、力神电池、自行车电池、万向123等其他优质本土企业也在快速发展。我们认为,外资企业的进入将加剧中国动力电池市场的竞争,中小企业将加速被淘汰。

1月24日,比亚迪高端智能终端产业园项目签约。比亚迪高端智能终端产业园项目将在高新区集贤园建设集研发、设计、精密部件生产和精益制造于一体的高端智能制造生产基地,预计2020年建成投产。

1900/1/1 0:00:00根据乘联会厂家数据,12月新能源狭义乘用车批发销售16万台,同比增长7成,创历史新高。112月新能源乘用车销量达102万台,同比增长83。

1900/1/1 0:00:00据美国媒体1月28日报道,众泰汽车公布了首批19家美国经销商名单,正式进军美国市场,其目标是在2020年底之前在美国开始正式销售。

1900/1/1 0:00:00一位特斯拉ModelX的车主在汽车沿着高速公路行驶时打盹。视频中的特斯拉司机是如此放松,以至于他甚至都没有开车。Autopilot功能在这辆车上已经启动,但它显然不是为了让人们在驾驶时入睡。

1900/1/1 0:00:00经过一番统计,我们发现库克过去一年中在所有场合提到苹果自动驾驶业务的次数,只有三次。所以,这次“泰坦”大裁员也不那么意外了。

1900/1/1 0:00:00近日,有外媒报道了路特斯(英国莲花汽车)将同F1老牌劲旅威廉姆斯旗下的WilliamsAdvancedEngineering(威廉姆斯先进工程公司)合作,共同研发一款新的插电式混动跑车,

1900/1/1 0:00:00