日前,商务部和国家发展和改革委员会(NDRC)正在全面清理负面清单之外的外商投资准入限制,严格执行“禁止进入”。同时,商务部也在推动制定外商投资法配套法规,促进投资便利化,不断缩小外商投资企业审批范围,下放审批权限。

所谓负面清单(英文叫Negative List),相当于投资领域的“黑名单”,列出了企业不能投资的领域和行业。自2013年以来,外商投资负面清单已修订了五次,从最初的190条增加到全国版的40条和自贸区版的37条。这种“精简”的趋势是基于中国继续坚定不移地扩大对外开放,创造更加开放和友好的投资环境,加强对外资合法权益的保护,确保市场准入中内外资标准的一致性这一大方向。体现“公平”成为我国政府营造市场营商环境的重点。对于传统制造业中保护措施比较强的汽车行业,我国政府已经开始通过开放股比等措施来创造这种“公平”。

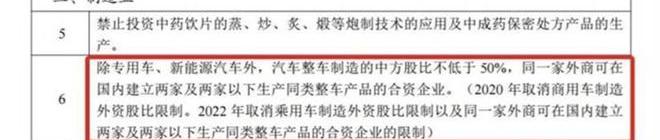

在上述两部委6月30日发布的《外商投资准入特别管理措施(负面清单)(2019版)》和《自由贸易试验区外商投资准入特别管理措施(负面清单)(2019版)》中,虽然提到除专用汽车和新能源汽车外,整车制造中方股份比例不低于50%,但同一外商可在中国境内设立两家及以下公司生产同类整车产品。同时,在两部委同时发布的《鼓励外商投资的产业目录(2019年版)》中,明确将支持外资更多投向高端制造、智能制造、绿色制造等领域。其中,在装备制造业中,增加或修改工业机器人、新能源汽车、智能汽车关键零部件等项目成为重点。特别是新能源汽车关键零部件制造和R&D,特别提到了能源动力电池单体、电池正负极材料等关键零部件;在智能汽车关键零部件的制造和研发中,涉及传感器、车载芯片、中央处理器、车载操作系统和信息控制系统。

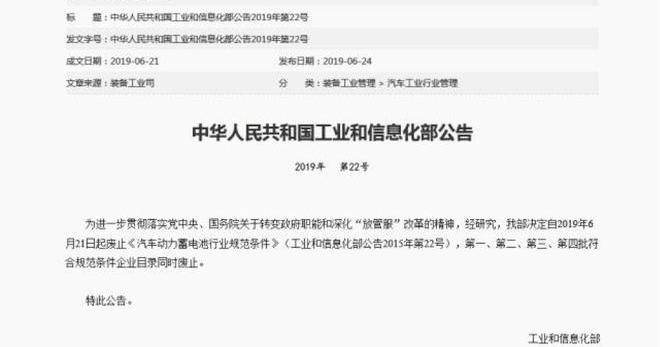

这不禁让人想起今年6月份工信部发布的《汽车动力电池行业规范及条件》从2019年6月21日起废止,第一至第四批符合规范的企业也同时废止。虽然产业政策前后由不同部委发布,但它们之间似乎存在递进关系。取消所谓的动力电池“白名单”(工信部发布的政策),鼓励外资投资新能源汽车关键零部件,旨在进一步引进三星、LG化学、松下等国外电池厂商,淘汰当前市场的落后技术,重置闲置产能,降低产业发展成本,营造公平的市场环境。这也是因为国家对动力电池层面的典型保护。由于国家对新能源汽车的补贴,国外电池厂商没有进入上述目录。也就是说,使用国外电池厂商电池的新能源汽车无法获得财政补贴,所以即使是日产、大众等国外在华新能源汽车也不得不使用目录中的国产电池。

在“白名单”的长期保护下,2016年中国动力电池企业不仅数量达到顶峰,毛利率也高达35%。然而,随着财政补贴的下降,技术门槛要求的提高,以及其他原因,如工业需求下降,原材料价格上涨,工业需求增长形成的产能已经大量闲置,尤其是低端产能不仅闲置,而且技术层面的同质化非常严重,而高端产能仍然供不应求,行业整体利润也在恶化。这对行业的良性发展非常不利。事实上,中国动力电池的产业集中度也在提高,尤其是2018年,前10强企业的市场份额达到83%,松下、LG化学等国外电池企业也在中国进行了市场布局,但真正的公平竞争应该是在没有政策保护的情况下完成的,接下来才是考验本土电池巨头是否真的强大。目前当代Amperex Technology Co .,Limited和比亚迪都有规模效应(比如比亚迪就是垂直整合的典范),但与国际电池巨头相比,中国电池厂商的“政策温室”情节仍然较重。在全球产业整合的趋势下,这些本土电池厂商的竞争力仍有待考验,尤其是他们在成本控制下的高质量发展,以及对技术创新的要求。

目前政府在核心零部件上已经全面放开政策,就像国家实施国五排放切换国六排放一样。重要的是淘汰落后,鼓励先进创新,比如在动力电池层面形成充分的市场竞争和选择,让头部企业不断做强做大,才能在未来的全球竞争中立足。狼来了,并不可怕。可怕的是,我们还习惯生活在“温室”里,不具备与狼共舞的“狼性”。从目前来看,中国的产业基础和市场环境还能为本土电池厂商提供锻炼的平台,外资还没有完全发力。这个时候不要练“狼性”,等什么时候。日前,商务部和国家发展和改革委员会(NDRC)正在全面清理负面清单之外的外商投资准入限制,严格执行“禁止进入”。与此同时,商务部也在推广配方……支持外商投资法等法律法规,促进投资便利化,不断缩小外商投资企业审批范围,下放审批权限。

所谓负面清单(英文叫Negative List),相当于投资领域的“黑名单”,列出了企业不能投资的领域和行业。自2013年以来,外商投资负面清单已修订了五次,从最初的190条增加到全国版的40条和自贸区版的37条。这种“精简”的趋势是基于中国继续坚定不移地扩大对外开放,创造更加开放和友好的投资环境,加强对外资合法权益的保护,确保市场准入中内外资标准的一致性这一大方向。体现“公平”成为我国政府营造市场营商环境的重点。对于传统制造业中保护措施比较强的汽车行业,我国政府已经开始通过开放股比等措施来创造这种“公平”。

在上述两部委6月30日发布的《外商投资准入特别管理措施(负面清单)(2019版)》和《自由贸易试验区外商投资准入特别管理措施(负面清单)(2019版)》中,虽然提到除专用汽车和新能源汽车外,整车制造中方股份比例不低于50%,但同一外商可在中国境内设立两家及以下公司生产同类整车产品。同时,在两部委同时发布的《鼓励外商投资的产业目录(2019年版)》中,明确将支持外资更多投向高端制造、智能制造、绿色制造等领域。其中,在装备制造业中,增加或修改工业机器人、新能源汽车、智能汽车关键零部件等项目成为重点。特别是新能源汽车关键零部件制造和R&D,特别提到了能源动力电池单体、电池正负极材料等关键零部件;在智能汽车关键零部件的制造和研发中,涉及传感器、车载芯片、中央处理器、车载操作系统和信息控制系统。

这不禁让人想起今年6月份工信部发布的《汽车动力电池行业规范及条件》从2019年6月21日起废止,第一至第四批符合规范的企业也同时废止。虽然产业政策前后由不同部委发布,但它们之间似乎存在递进关系。取消所谓的动力电池“白名单”(工信部发布的政策),鼓励外资投资新能源汽车关键零部件,旨在进一步引进三星、LG化学、松下等国外电池厂商,淘汰当前市场的落后技术,重置闲置产能,降低产业发展成本,营造公平的市场环境。这也是因为国家对动力电池层面的典型保护。由于国家对新能源汽车的补贴,国外电池厂商没有进入上述目录。也就是说,使用国外电池厂商电池的新能源汽车无法获得财政补贴,所以即使是日产、大众等国外在华新能源汽车也不得不使用目录中的国产电池。

在“白名单”的长期保护下,2016年中国动力电池企业不仅数量达到顶峰,毛利率也高达35%。然而,随着财政补贴的下降,技术门槛要求的提高,以及其他原因,如工业需求下降,原材料价格上涨,工业需求增长形成的产能已经大量闲置,尤其是低端产能不仅闲置,而且技术层面的同质化非常严重,而高端产能仍然供不应求,行业整体利润也在恶化。这对行业的良性发展非常不利。事实上,中国动力电池的产业集中度也在提高,尤其是2018年,前10强企业的市场份额达到83%,松下、LG化学等国外电池企业也在中国进行了市场布局,但真正的公平竞争应该是在没有政策保护的情况下完成的,接下来才是考验本土电池巨头是否真的强大。目前当代Amperex Technology Co .,Limited和比亚迪都有规模效应(比如比亚迪就是垂直整合的典范),但与国际电池巨头相比,中国电池厂商的“政策温室”情节仍然较重。在全球产业整合的趋势下,这些本土电池厂商的竞争力仍有待考验,尤其是他们在成本控制下的高质量发展,以及对技术创新的要求。

目前政府在核心零部件上已经全面放开政策,就像国家实施国五排放切换国六排放一样。重要的是淘汰落后,鼓励先进创新,比如在动力电池层面形成充分的市场竞争和选择,让头部企业不断做强做大,才能在未来的全球竞争中立足。狼来了,并不可怕。可怕的是,我们还习惯生活在“温室”里,不具备与狼共舞的“狼性”。从目前来看,中国的产业基础和市场环境还能为本土电池厂商提供锻炼的平台,外资还没有完全发力。这个时候不要练“狼性”,等什么时候。

7月3日,柯马智能柔性激光焊接站在上海国际展览中心震撼发布。柯马邀请多名重要客户和相关媒体出席了本次新品发布会。

1900/1/1 0:00:00进入7月,多家车企陆续公布半年销量,雷克萨斯也交出了其“后百万辆时代”的首份答卷。最新数据显示,雷克萨斯6月在华销售182万辆,其中智混动车型的销量为6233台,占当月销量的343。

1900/1/1 0:00:007月4日,中国机械工业联合会、中国汽车工业协会联合发布“2018中国汽车工业三十强企业”榜单,北汽集团上榜,排名第4位。

1900/1/1 0:00:00(图片来源:戴姆勒官网)据外媒报道,当地时间7月2日上午,由11家企业组成的联盟,合力发表了一份白皮书(自动驾驶安全第一,

1900/1/1 0:00:00据外媒报道,现代(Hyundai)和起亚(Kia)汽车公司宣布,已向韩国出租车司机应用MacaronTaxi投资50亿韩元(约合427万美元,293379万元人民币)。

1900/1/1 0:00:00据theverge报道,电动汽车初创公司Rivian目前已经雇佣了750名员。

1900/1/1 0:00:00