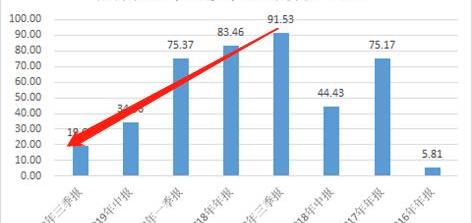

2019年过去了,当其他创业者都在做年终总结的时候,有“2019年最差人”之称的蔚来汽车董事长李斌还在为新一轮融资奔波。2019年对蔚来(NYSE:NIO)并不友好:一季度蔚来股价暴涨后暴跌,最大年度跌幅近80%;第二季度,蔚来因供应商电池故障召回4803辆汽车;三季度新能源汽车补贴全面下降,增长戛然而止;第四季度,特斯拉上海工厂开始大规模量产,一派繁荣景象,而特斯拉3系大幅降价的消息让很多中国新能源汽车厂商感到有些难过。不过,和融资问题比起来,以上都不算什么,能坚持不到100天。1月15日,市场传出广汽集团拟投资蔚来汽车的消息。消息一出,蔚来股价上涨14%。蔚来和广汽都表示,融资谈判才刚刚开始。根据广汽公告,最终投资不超过1.5亿美元。但是,即使只有这10亿能落实,对于现金流已经很紧张的蔚来汽车来说,也已经是天大的好消息了。一条看不到的消息,就能带动股价飙升。蔚来投资人背后的算盘很清楚:在过去的几年里,蔚来新能源这个制造汽车的“黄金野兽”,几乎把账户里的现金都打光了。最新的三季报出来时,蔚来账上的现金等价物不到20亿元。

现金储备不如第一季度,烧钱压力自然是燃眉之急:2018年蔚来年度资本支出和运营现金支出合计100亿,2019年年度数字尚未公布,但离这个数字不会太远。

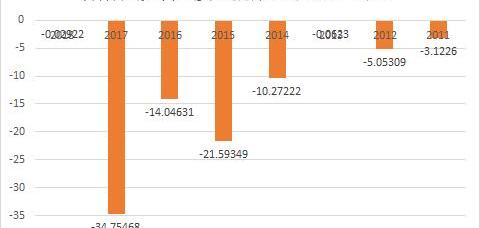

换句话说,现在蔚来平均每天烧掉近3000万,这不到20亿的现金最多能维持蔚来不到100天的呼吸。如果不输血,“金吞兽”的拔管时刻指日可待。特斯拉同一种车不同命的现金消耗真的太快了。平心而论,作为重资产行业的新能源汽车创业公司,高资本消耗几乎是所有新能源汽车创业公司的命运。即使是今天的超级巨星特斯拉也还在烧钱。从创业之初到今天,随着规模的增大,特斯拉烧钱的速度越来越快:2017年资本支出和运营支出的现金高达34亿美元,10年间烧掉了近100亿美元。

对于特斯拉来说,由于马斯克的垂直整合战略对生产效率的提升,特斯拉的毛利率在最近十年一直保持正值:正毛利润意味着特斯拉只要实现同样汽车规模的快速扩张,不考虑R&D和前期推广费用,就可以实现正现金流,验证其商业模式。

所以上海工厂投产后,特斯拉股价大涨,带动产业链上天也就顺理成章了。甘蔗难得两头甜。情况完全不同。在创业初期,为了将资源尽可能投入到R&D和服务中,蔚来投入人员和工厂负责制造过程,而蔚来则以贴牌费支付制造费用,这样可以大大节省征地和建厂的资本支出。但当时看似巧妙的选择,最终产生了双重效应:制造环节外包的正面效应是,随着资本支出压力的减轻,蔚来在新车型的研发上投入了大量资金,研发支出每年都在增加。

平心而论,从一开始就选择不走逆向工程路线的蔚来,在新车型和自动驾驶技术上有很多创新。每年NIO日,李斌都会自豪地在产品中推出全新的亮点,如ES6双电机智能电子四驱、NIO Pilot自动辅助驾驶系统、510公里综合续航里程、超细纤维顶棚等。此外,为了建立自主驾驶的能力……技术,蔚来还在硅谷建立了自动驾驶R&D团队。这样的全球R&D布局,再加上每年的产品线升级,当然成本很高,但R&D在产品线的效率自然大大提高。最直观的结果是,到2019年,蔚来的两款主力车型ES8和ES6将全部量产。2019年,蔚来已经成功销售超过2万辆。

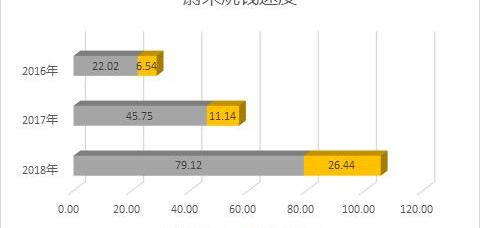

除了打造产品体系,蔚来在服务方面的投入也相当惊人:每到NIO日,蔚来创始人李斌都会略带自豪地介绍NIO House、NIO Power、NIO Service等三大服务体系,以及蔚来车主可能享受到的诸多增值服务,如终身免费保修、终身免费车联网、终身免费异地供电、终身免费道路救援等。可想而知,这些服务也很贵。用蔚来李斌的话来说,当时特斯拉的资金消耗远远大于现在的蔚来,蔚来建立了一个非常满意的蔚来服务体系。然而,甘蔗难两头甜:制造流程外包的负面效应也很明显:由于每辆车都要向江淮支付代工费,蔚来自行车制造的可变成本居高不下,在缺乏规模效应的情况下,虽然蔚来汽车的平均销售价格不低,但毛利率始终没有转正:到2019年第三季度,蔚来每造一辆车仍亏损近20%。

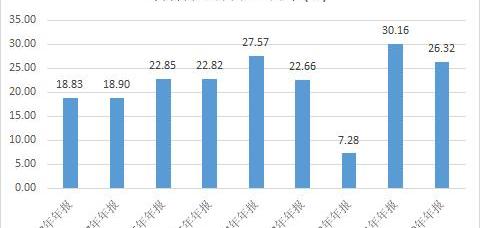

这也是为什么在特斯拉宣布降价后,蔚来创始人李斌坦言:蔚来依然处于负毛利状态,没有降价空间。李斌说的是实话:2019年产量2万辆的蔚来,目前仍处于负20%毛利率的状态。相比之下,特斯拉年产2万辆时,毛利率已经转正。和特斯拉一样,蔚来也建立了自己的Nio服务体系。在扩大销售的过程中,需要进一步投入营销费用,这是省不下来的;ES6系列即将投产,需要进一步投入,这笔钱也是不可或缺的;考虑到每年投入数十亿的新车型来促进新产品线的增长,蔚来至少在一段时间内将保持每年数百亿的现金支出。此外,蔚来的成本节约工具极其有限:在现金流越来越紧张之后,无论是蔚来对硅谷office自动驾驶研究团队的大规模裁员,还是2019年第二季度宣布的约13.97亿元人民币(约2亿美元)的注资,这些无害的成本控制和融资与蔚来目前的烧钱速度相比,只能说是杯水车薪。与特斯拉有着不同人生的蔚来,在目前的情况下确实有点尴尬:别烧钱了,拔管时间指日可待;继续烧钱,对于账上只剩不到20亿的蔚来来说,即使再来10亿的新融资,也无法脱离危险。魏对此刻的心情。哪位神仙能把魏带回原位?在这一年中,蔚来、亦庄SDIC和湖洲区政府都出现了融资丑闻,但它们很快就消失了。后来吉利、一汽、长城都被报道为蔚来汽车的潜在投资者,似乎也没看到结果。就连最近有意的广汽集团也在公告中表现出极大的谨慎。从长远来看,没有上千亿资本的支持,蔚来这个四轮“金兽”的未来还不确定。这也是为什么这半年来,关于蔚来的融资丑闻不断,却没有一条消息能最终落地:如此千亿级别的资金缺口,如此长的投资周期,能让任何资本望而却步。李斌想要真正拯救“金燕子”,即使他需要邀请更高级的仙女。目前传统车企或者地方政府都拿不出多少钱。有钱想造车的地产商,最近也在造车,有“中国巴菲特”之称的姚建华,考虑一下?

2019年过去了,当其他创业者都在做年终总结的时候,有“2019年最差人”之称的蔚来汽车董事长李斌还在为新一轮融资奔波。2019年对蔚来(NYSE:NIO)并不友好:一季度蔚来股价暴涨后暴跌,最大年度跌幅近80%;第二季度,蔚来因供应商电池故障召回4803辆汽车;三季度新能源汽车补贴全面下降,增长戛然而止;第四季度,特斯拉上海工厂开始大规模量产,一派繁荣景象,而特斯拉3系大幅降价的消息让很多中国新能源汽车厂商感到有些难过。不过,和融资问题比起来,以上都不算什么,能坚持不到100天。1月15日,市场传出广汽集团拟投资蔚来汽车的消息。消息一出,蔚来股价上涨14%。蔚来和广汽都表示,融资谈判才刚刚开始。根据广汽公告,最终投资不超过1.5亿美元。但是,即使只有这10亿能落实,对于现金流已经很紧张的蔚来汽车来说,也已经是天大的好消息了。一条看不到的消息,就能带动股价飙升。蔚来投资人背后的算盘很清楚:在过去的几年里,蔚来新能源这个制造汽车的“黄金野兽”,几乎把账户里的现金都打光了。最新的三季报出来时,蔚来账上的现金等价物不到20亿元。

现金储备不如第一季度,烧钱压力自然是燃眉之急:2018年蔚来年度资本支出和运营现金支出合计100亿,2019年年度数字尚未公布,但离这个数字不会太远。

换句话说,现在蔚来平均每天烧掉近3000万,这不到20亿的现金最多能维持蔚来不到100天的呼吸。如果不输血,“金吞兽”的拔管时刻指日可待。特斯拉同一种车不同命的现金消耗真的太快了。平心而论,作为重资产行业的新能源汽车创业公司,高资本消耗几乎是所有新能源汽车创业公司的命运。即使是今天的超级巨星特斯拉也还在烧钱。从创业之初到今天,随着规模的增大,特斯拉烧钱的速度越来越快:2017年资本支出和运营支出的现金高达34亿美元,10年间烧掉了近100亿美元。

对于特斯拉来说,由于马斯克的垂直整合战略对生产效率的提升,特斯拉的毛利率在最近十年一直保持正值:正毛利润意味着特斯拉只要实现同样汽车规模的快速扩张,不考虑R&D和前期推广费用,就可以实现正现金流,验证其商业模式。

所以上海工厂投产后,特斯拉股价大涨,带动产业链上天也就顺理成章了。甘蔗难得两头甜。情况完全不同。在创业初期,为了将资源尽可能投入到R&D和服务中,蔚来投入人员和工厂负责制造过程,而蔚来则以贴牌费支付制造费用,这样可以大大节省征地和建厂的资本支出。但当时看似巧妙的选择,最终产生了双重效应:制造环节外包的正面效应是,随着资本支出压力的减轻,蔚来在新车型的研发上投入了大量资金,研发支出每年都在增加。

平心而论,从一开始就选择不走逆向工程路线的蔚来,在新车型和自动驾驶技术上有很多创新。每年NIO日,李斌都会自豪地在产品中推出全新的亮点,如ES6双电机智能电子四驱、NIO Pilot自动辅助驾驶系统、510公里综合续航里程、超细纤维顶棚等。此外,为了建立自主驾驶的能力……技术,蔚来还在硅谷建立了自动驾驶R&D团队。这样的全球R&D布局,再加上每年的产品线升级,当然成本很高,但R&D在产品线的效率自然大大提高。最直观的结果是,到2019年,蔚来的两款主力车型ES8和ES6将全部量产。2019年,蔚来已经成功销售超过2万辆。

除了打造产品体系,蔚来在服务方面的投入也相当惊人:每到NIO日,蔚来创始人李斌都会略带自豪地介绍NIO House、NIO Power、NIO Service等三大服务体系,以及蔚来车主可能享受到的诸多增值服务,如终身免费保修、终身免费车联网、终身免费异地供电、终身免费道路救援等。可想而知,这些服务也很贵。用蔚来李斌的话来说,当时特斯拉的资金消耗远远大于现在的蔚来,蔚来建立了一个非常满意的蔚来服务体系。然而,甘蔗难两头甜:制造流程外包的负面效应也很明显:由于每辆车都要向江淮支付代工费,蔚来自行车制造的可变成本居高不下,在缺乏规模效应的情况下,虽然蔚来汽车的平均销售价格不低,但毛利率始终没有转正:到2019年第三季度,蔚来每造一辆车仍亏损近20%。

这也是为什么在特斯拉宣布降价后,蔚来创始人李斌坦言:蔚来依然处于负毛利状态,没有降价空间。李斌说的是实话:2019年产量2万辆的蔚来,目前仍处于负20%毛利率的状态。相比之下,特斯拉年产2万辆时,毛利率已经转正。和特斯拉一样,蔚来也建立了自己的Nio服务体系。在扩大销售的过程中,需要进一步投入营销费用,这是省不下来的;ES6系列即将投产,需要进一步投入,这笔钱也是不可或缺的;考虑到每年投入数十亿的新车型来促进新产品线的增长,蔚来至少在一段时间内将保持每年数百亿的现金支出。此外,蔚来的成本节约工具极其有限:在现金流越来越紧张之后,无论是蔚来对硅谷office自动驾驶研究团队的大规模裁员,还是2019年第二季度宣布的约13.97亿元人民币(约2亿美元)的注资,这些无害的成本控制和融资与蔚来目前的烧钱速度相比,只能说是杯水车薪。与特斯拉有着不同人生的蔚来,在目前的情况下确实有点尴尬:别烧钱了,拔管时间指日可待;继续烧钱,对于账上只剩不到20亿的蔚来来说,即使再来10亿的新融资,也无法脱离危险。魏对此刻的心情。哪位神仙能把魏带回原位?在这一年中,蔚来、亦庄SDIC和湖洲区政府都出现了融资丑闻,但它们很快就消失了。后来吉利、一汽、长城都被报道为蔚来汽车的潜在投资者,似乎也没看到结果。就连最近有意的广汽集团也在公告中表现出极大的谨慎。从长远来看,没有上千亿资本的支持,蔚来这个四轮“金兽”的未来还不确定。这也是为什么这半年来,关于蔚来的融资丑闻不断,却没有一条消息能最终落地:如此千亿级别的资金缺口,如此长的投资周期,能让任何资本望而却步。李斌想要真正拯救“金燕子”,即使他需要邀请更高级的仙女。目前传统车企或者地方政府都拿不出多少钱。有钱想造车的地产商,最近也在造车,有“中国巴菲特”之称的姚建华,考虑一下?

近日,特斯拉向车主推送通知,宣布即日起,开放全系车辆在超级充电站免费充电。从微博网友曝光的照片来看,从即日起,特斯拉将暂时开放全系车辆在超级充电站免费充电,直至此次疫情解除。

1900/1/1 0:00:00根据交强险上险量数据,2019年12月国产新能源乘用车上险数为852万辆,同比下跌6983,环比增长3513,其中纯电动车上险662万辆。

1900/1/1 0:00:001、2020年春节假期高速公路免收小客车通行费今天(1月22日)下午,交通运输部发布消息称,2020年春节期间(1月24日00:00至1月30日24:00),7座以下(含7座)载客车辆免收通行费,

1900/1/1 0:00:00在很长的一段时间内,斯巴鲁在新能源车辆方面都好像不那么上心,新能源产品也是相对匮乏的。不过日前,该品牌公布了崭新的新能源战略规划。

1900/1/1 0:00:00去年11月,一份银行内部邮件内容曝光,其中称因猎豹汽车、众泰汽车、华泰汽车、力帆汽车四家车企年底将进入破产程序,要求对这四家车企上下游产业链情况展开内部风险排查。

1900/1/1 0:00:001月21日消息,据国外媒体报道,知情人士表示,通用汽车旗下的自动驾驶子公司Cruise将于当地时间周二发布其首款自动驾驶汽车,这款车没有踏板和方向盘等传统控制装置,也没有驾驶员。

1900/1/1 0:00:00