虽然4月份一直是中国车市的传统淡季,但今年随着国内接种率的不断提高,经济相对平稳,加上上海国际车展和各地车展的带动,刚刚过去的4月份市场热度不低。

根据乘联会5月11日发布的数据,今年4月国内狭义乘用车零售额达到160.8万辆,不仅实现同比增长12.4%,还比2019年同期增长10万辆。

这使得今年前四个月的零售总额达到670.2万,同比增长50.7%。会出现如此强劲的增长,一方面是因为去年同期受疫情影响销量下降32.7%所提供的低基数优势,另一方面得益于不断增长的新能源市场对整体市场贡献的增加,前4个月提供的新增量达到43.6万辆,即后者同比增速近10个百分点来自新能源市场。

其中,特斯拉中国4月份批发销量为25,845辆,较3月份的35,503辆直接减少了近1万辆,环比减少27.2%。

回顾4月份的具体表现,虽然主流合资仍占据市场绝对领先地位,销量77万辆,但同比仅增长2%,较2019年4月份下降2%。

相比之下,豪华车和自主品牌成为市场增长的重要支撑。4月份,豪华车市场零售量同比增长30%,至25万辆,与2019年同期相比增长50%。与此同时,自主品牌零售量为59万辆,同比增长24%,但与2019年同期相比仅增长5%。可见,近两年消费升级带来的高端换购需求持续旺盛,豪华车成为市场的核心增长动力。但不可否认的是,自主品牌也贡献不小,尤其是以长安、红旗为代表的车企,同比增长都比较大。

经过前四个月的高速增长,接下来的五六月份,随着销量基本回归去年同期的正轨,车市将进入平稳增长态势。

汽车市场仍然占主导地位。

从批发层面看,4月份狭义乘用车批发销量同比增长10.5%,至165.9万辆,略低于零售。今年前4个月667.6万辆的累计销量也略逊一筹。

之所以会这样,是因为今年部分车企取消了库存考核,使得库存持续下降,随后批发销量也出现了明显的去库存化特征。数据显示,今年1-4月,经销商渠道库存减少39万辆,明显高于去年同期去库存的29万辆。

此外,产业链上游的芯片短缺仍然影响着各大车企的正常生产节奏,所以很多车企的批发销售和零售都存在较大差距,尤其是合资车企的部分车型。但长期来看,这并不会对车企的销量造成太大的损失,因为当初购买热销车型有一两个月的等待期,所以目前这些车型的客户只是稍微延长了等待期,订单还会继续积累,未来产能跟得上后还可以补回来。

从三大细分市场来看,4月份轿车和SUV在零售和批发市场都处于相对均衡的状态。

但是,从累计销量来看,汽车在零售方面有不小的优势,因为随着新能源汽车的快速增长……当然,占据这个市场大部分份额的汽车自然会获得更多新的增长。而SUV能在累计批发销量中领先近6万辆,主要是因为虽然轿车在零售市场仍占据主导地位,但近两年来,SUV越来越受到消费者的青睐,也表现出了更强劲的增长势头,所以无论是车企还是经销商,都对这一细分市场继续保持着较高的热情和信心。

与前两个细分市场相比,MPV由于去年同期降幅较大,在4月零售和批发市场获得最大增幅,今年前4个月累计批发销量也是如此。但相比2019年前4个月,MPV在两个市场的累计销量至少相差10万辆。这意味着,即使近两年该细分市场出现了新产品,但整体市场量仍在持续下降。

日系车企强势回归。

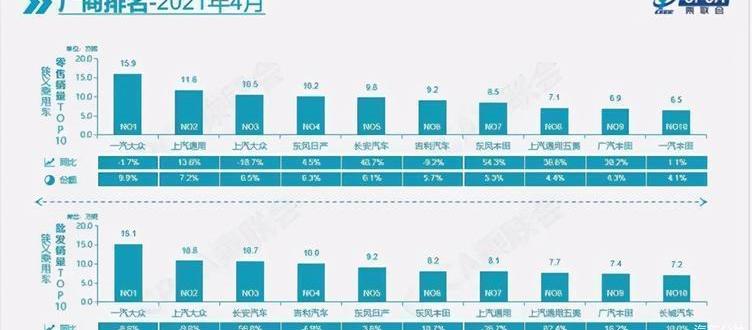

从零售和批发车企前十榜单来看,4月份两份榜单最明显的特点就是日系的强势,表现为东风日产的回归和东风本田的前进。

众所周知,东风日产在车企排名中一直排在第四位,但其在今年一季度零售和批发榜单中的最好排名是第五位。直到刚刚过去的4月份才以10.2万辆的零售额重回第四,批发也从3月份的最后一名回升至第五名。

之所以会出现这种反弹,是因为在零售市场,在多家车企销量环比下降的情况下,随着轩逸、天籁、琦君、逍客等主力车型表现稳定,尤其是轩逸继续蝉联零售冠军车型称号,东风日产销量较3月份增长0.1万辆,而在批发市场,年初大力清理库存后,4月份重新启动。

东风本田4月零售8.5万辆比3月7.5万辆多,批发8.2万辆只比3月少2000辆。这意味着,在整体汽车市场零售和批发销量分别减少约15万辆和近18万辆的同时,东本在这两个市场的表现却逆市上涨或保持相对稳定。这样一来,它的排名自然会前移。从本田中国公布的终端销量来看,这主要得益于本田CR-V、XR-V和思域的优异表现。

除了这两家车企,上汽通用和长城汽车在批发榜的下滑也是相当耀眼。

由于4月销量环比减少4.8万辆,仅比2月春节期间多约4000辆,上汽通用排名滑落至第七,这是其自2020年4月车市复苏以来的最差排名。根据相关数据的统计,这主要是因为上汽通用4月份的产量只有7.6万辆,甚至不及2月份的8.2万辆。

长城汽车的情况也基本如此。4月份批发销量仅为7.2万辆,低于2月份的7.4万辆。这也是因为长城汽车乘用车部分(不含长城皮卡)4月份的产量仅为7.1万辆,同样低于2月份的7.2万辆。其中,哈弗品牌4月份仅生产5.5万辆,导致其当月销量仅为5.5万辆。

可以看出,上汽通用和长城汽车的销量和排名下滑是因为减产明显。但一般来说,4月份的生产调度计划不可能比2月份少,除非他们的生产工作无法正常进行。目前最有可能的因素是芯片短缺。当然,即便是这样,也不是只有这两家公司受到芯片短缺的影响,但这两家公司的短缺在头部车企中最为明显。虽然4月份一直是中国汽车市场的传统淡季,但今年,随着…国内接种率的提高,经济相对稳定,加上上海国际车展和全国各地车展的带动,刚刚过去的4月份市场热度不低。

根据乘联会5月11日发布的数据,今年4月国内狭义乘用车零售额达到160.8万辆,不仅实现同比增长12.4%,还比2019年同期增长10万辆。

这使得今年前四个月的零售总额达到670.2万,同比增长50.7%。会出现如此强劲的增长,一方面是因为去年同期受疫情影响销量下降32.7%所提供的低基数优势,另一方面得益于不断增长的新能源市场对整体市场贡献的增加,前4个月提供的新增量达到43.6万辆,即后者同比增速近10个百分点来自新能源市场。

其中,特斯拉中国4月份批发销量为25,845辆,较3月份的35,503辆直接减少了近1万辆,环比减少27.2%。

回顾4月份的具体表现,虽然主流合资仍占据市场绝对领先地位,销量77万辆,但同比仅增长2%,较2019年4月份下降2%。

相比之下,豪华车和自主品牌成为市场增长的重要支撑。4月份,豪华车市场零售量同比增长30%,至25万辆,与2019年同期相比增长50%。与此同时,自主品牌零售量为59万辆,同比增长24%,但与2019年同期相比仅增长5%。可见,近两年消费升级带来的高端换购需求持续旺盛,豪华车成为市场的核心增长动力。但不可否认的是,自主品牌也贡献不小,尤其是以长安、红旗为代表的车企,同比增长都比较大。

经过前四个月的高速增长,接下来的五六月份,随着销量基本回归去年同期的正轨,车市将进入平稳增长态势。

汽车市场仍然占主导地位。

从批发层面看,4月份狭义乘用车批发销量同比增长10.5%,至165.9万辆,略低于零售。今年前4个月667.6万辆的累计销量也略逊一筹。

之所以会这样,是因为今年部分车企取消了库存考核,使得库存持续下降,随后批发销量也出现了明显的去库存化特征。数据显示,今年1-4月,经销商渠道库存减少39万辆,明显高于去年同期去库存的29万辆。

此外,产业链上游的芯片短缺仍然影响着各大车企的正常生产节奏,所以很多车企的批发销售和零售都存在较大差距,尤其是合资车企的部分车型。但长期来看,这并不会对车企的销量造成太大的损失,因为当初购买热销车型有一两个月的等待期,所以目前这些车型的客户只是稍微延长了等待期,订单还会继续积累,未来产能跟得上后还可以补回来。

从三大细分市场来看,4月份轿车和SUV在零售和批发市场都处于相对均衡的状态。

但从累计销量来看,汽车在零售上有不小的优势,因为随着新能源市场的快速增长,在这个市场占据多数份额的汽车自然获得更多新的增长。SUV可以领先近6……000辆的累计批发销量,主要是因为虽然轿车在零售市场仍然占据主导地位,但近两年来,SUV越来越受到消费者的青睐,也表现出了更为强劲的增长势头,因此无论是车企还是经销商都对这一细分市场继续保持着较高的热情和信心。

与前两个细分市场相比,MPV由于去年同期降幅较大,在4月零售和批发市场获得最大增幅,今年前4个月累计批发销量也是如此。但相比2019年前4个月,MPV在两个市场的累计销量至少相差10万辆。这意味着,即使近两年该细分市场出现了新产品,但整体市场量仍在持续下降。

日系车企强势回归。

从零售和批发车企前十榜单来看,4月份两份榜单最明显的特点就是日系的强势,表现为东风日产的回归和东风本田的前进。

众所周知,东风日产在车企排名中一直排在第四位,但其在今年一季度零售和批发榜单中的最好排名是第五位。直到刚刚过去的4月份才以10.2万辆的零售额重回第四,批发也从3月份的最后一名回升至第五名。

之所以会出现这种反弹,是因为在零售市场,在多家车企销量环比下降的情况下,随着轩逸、天籁、琦君、逍客等主力车型表现稳定,尤其是轩逸继续蝉联零售冠军车型称号,东风日产销量较3月份增长0.1万辆,而在批发市场,年初大力清理库存后,4月份重新启动。

东风本田4月零售8.5万辆比3月7.5万辆多,批发8.2万辆只比3月少2000辆。这意味着,在整体汽车市场零售和批发销量分别减少约15万辆和近18万辆的同时,东本在这两个市场的表现却逆市上涨或保持相对稳定。这样一来,它的排名自然会前移。从本田中国公布的终端销量来看,这主要得益于本田CR-V、XR-V和思域的优异表现。

除了这两家车企,上汽通用和长城汽车在批发榜的下滑也是相当耀眼。

由于4月销量环比减少4.8万辆,仅比2月春节期间多约4000辆,上汽通用排名滑落至第七,这是其自2020年4月车市复苏以来的最差排名。根据相关数据的统计,这主要是因为上汽通用4月份的产量只有7.6万辆,甚至不及2月份的8.2万辆。

长城汽车的情况也基本如此。4月份批发销量仅为7.2万辆,低于2月份的7.4万辆。这也是因为长城汽车乘用车部分(不含长城皮卡)4月份的产量仅为7.1万辆,同样低于2月份的7.2万辆。其中,哈弗品牌4月份仅生产5.5万辆,导致其当月销量仅为5.5万辆。

可以看出,上汽通用和长城汽车的销量和排名下滑是因为减产明显。但一般来说,4月份的生产调度计划不可能比2月份少,除非他们的生产工作无法正常进行。目前最有可能的因素是芯片短缺。当然,即便是这样,也不是只有这两家公司受到芯片短缺的影响,但这两家公司的短缺在头部车企中最为明显。

5月11日下午消息,乘联会今日发布2021年4月份全国乘用车市场分析报告。值得关注的有特斯拉中国,数据称特斯拉中国批发销量25845辆。

1900/1/1 0:00:00盖世汽车讯5月11日,蒂森克虏伯公布20202021财年第二财季(2021年1至3月)财报,延续了该财年第一财季的优异表现。

1900/1/1 0:00:00长城汽车快速的产品布局以及迭代为其争取到了难能可贵的市场增长空间。

1900/1/1 0:00:00盖世汽车讯5月11日,西门子与汽车零部件供应商舍弗勒(Schaeffler)合作,对驱动系统进行智能诊断。

1900/1/1 0:00:00“挪威作为蔚来第一个进入的中国以外的市场,体量规模也合适。国际化是特别艰苦的事情,不是那么容易的,难度肯定比在中国市场要难一个量级还不止,但是再难的事情总是要有人去做的。

1900/1/1 0:00:00从中国汽车工业协会获悉,4月份新能源汽车销量206万辆,同比增长1803;4月新能源汽车产量环比略增,销量小幅下降,同比继续保持高速增长,产销分别达到216万辆和20

1900/1/1 0:00:00