1-6月全国乘用车市场综述

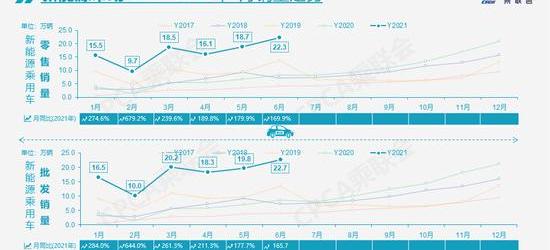

零售:2021年6月,乘用车市场零售量达到157.5万辆,较2020年6月下降5.1%,较2019年6月下降11%。前几个月的低基数增量在本月基本消除。

6月份零售额比5月份下降3.1%,明显低于历年月均增速,略弱于正常趋势。

6月份,受多重因素影响,零售额略显疲软。疫情好转后,世界汽车供需缺口暂时压力较大。由于全球疫情确诊病例数从4月份的峰值75万迅速下降,5月份疫情后的经济复苏带来了全球强劲的购车需求。欧美汽车市场需求的复苏进一步加剧了芯片供应的缺口。国际车企的芯片不足,导致中国部分车企减产幅度超出预期。虽然前几个月芯片短缺不明显,但6月批发端销量骤降,导致合资车企经销商准入不均、订单需求匹配、现有库存不平衡等不利因素传导至零售终端,导致零售疲软。

今年欧洲杯推迟到6月12日,欧洲杯的受众与购车目标人群高度重合,部分影响了6月份的进店。广深地区疫情贯穿6月整月,防控力度大,对车市临时客流影响明显。

传统头部车企的燃油车优势已经转化为油耗整合的压力,新能源的销量必须支撑庞大的体量需求,加剧了新能源车与传统车的分化。油耗等压力迫使车企逐渐放弃入门级无利可图的车型,一些传统车企推出入门级车型的力度越来越弱。

今年1-6月,零售总额达到994.2万辆,同比增长28.9%,仍处于2011年以来乘联会1-6月增速的历史高位。1-6月超强劲增长的原因是基数效用低,2020年1-6月全国乘用车市场累计零售额下降23%。其次,新能源汽车对增长的贡献不断增加,1-6月同比增速9个百分点。

6月份,豪华车零售量约为25万辆,同比下降1%,比5月份下降4%,但比2019年6月份上升28%。豪华车继续保持结构稳定的特点,体现消费升级的高端换购需求依然旺盛,竞争影响不大。

6月份自主品牌汽车零售额约60万辆,同比增长16%,比5月份增长2%,比2019年6月份下降6%。自主品牌批发市场份额为42.8%,同期增长11%;并且国内零售份额为38%,同比增长7个百分点。自主品牌头部企业产业链韧性强,有效克服芯片短缺压力,在新能源方面取得明显增长。所以比亚迪、广汽爱安、长安、红旗、奇瑞等品牌同比增幅较大。

6月主流合资品牌零售量约73万辆,同比下降18%,比5月下降7%,比2019年6月下降22%。6月,日本品牌的零售份额为23%,同比下降2.5个百分点。美国市场零售份额达到10.8%,同比增长0.6个百分点,表现不俗。德国品牌仍处于调整和蓄势阶段。

出口:6月出口乘用车和CKD 11.2万辆,同比增长175%,新能源汽车占出口总量的8%。其中,自主品牌出口8.5万辆,同比增长185%,合资品牌出口2.1万辆,同比增长100%。来自欧洲市场的SAIC新能源反馈表现良好。

生产:6月乘用车产量150.3万辆,较2020年6月下降13.9%,其中豪华品牌产量增长1%,合资品牌产量下降35%,自主品牌产量增长20%。1-6月累计生产954.7万辆,较2020年增长28.1%。近期芯片短缺影响了生产节奏,但各大厂商已经适应了紧张的生活,以更加灵活的措施稳定了生产和销售。尤其是自主品牌强化供应链优势,有效缓解芯片短缺压力,6月份产量实现同比增长的良好表现。

批发:6月份,厂商批发销量153.1万辆,比5月份下降4.9%,比去年6月份下降10.2%,比6月19日下降9%。1-6月累计批发销量981.7万辆,同比增长28.0%,较2019年同期减少10万辆。

库存:今年库存去除明显,部分厂家取消库存考核。6月份,厂商库存继续降至低位。6月底,厂商库存减少2万辆,渠道库存比5月减少16万辆。2021年1-6月,厂商库存减少23万辆,降幅大于往年1-6月,形成连续4年去库存强劲的特征。

2021年1-6月渠道库存减少66万辆,明显高于2020年1-6月19万辆的水平。随着上游短期筹码短缺。终端销售层面,可能会进一步推动去库存和打折回收。

新能源:6月新能源乘用车批发销量达22.7万辆,环比5月增长14.7%,同比增长165.7%,呈现强劲增长的良好态势。其中,纯电动汽车批发销量18.6万辆,同比增长175.0%;插电式混合动力销量达到4.1万辆,同比增长130.4%,占比18%。6月份电动车高端车型销量增长强劲,低端车型走势不旺。其中A00的批发销量为5.95万辆,占纯电动的32%;a级电动车占纯电动车28%,谷底反弹;B级电动汽车达到4.95万辆,环比5月增长6%,纯电动汽车份额为27%。6月,比亚迪插电式混合动力汽车销量达到20,516辆,环比增长53%,成为插电式混合动力增长的新亮点。

6月新能源乘用车市场分化,大集团新能源表现分化。SAIC和广汽表现相对较好。批发销量超过1万辆的企业有比亚迪40532辆、特斯拉中国33155辆、上汽通用五菱30479辆、上汽通用乘用车10493辆。

6月份,新能源乘用车零售量达到22.3万辆,同比增长169.9%,环比增长19.2%。零售量超过1万辆的企业有比亚迪40317辆、上汽通用五菱31285辆、特斯拉中国28138辆、广汽爱安10403辆。

6月份,新能源汽车出口呈现爆发式增长,特斯拉中国出口5017辆,SAIC乘用车出口2300辆,比亚迪出口215辆,JAC出口127辆,其他车企的新能源汽车出口也势头良好。

6月份,蔚来、理想、小鹏、何忠、零跑等新车企的销量同比和环比也表现不俗。主流合资品牌中,大众品牌新能源汽车零售8875辆,占主流合资的47%。BBA豪华车企纯电动汽车全面量产,产品接受度仍需大幅提升。6月普通混合动力乘用车批发4.7万辆,同比去年6月增长41%,环比5月持平。日系合资企业受芯片影响略大。

6月国内新能源汽车零售渗透率为14%,1-6月渗透率为10.2%,明显高于2020年5.8%的渗透率。6月份,新能源汽车在自主品牌中的渗透率为28.4%;新能源汽车在豪华车中的渗透率为14.2%;新能源汽车在主流合资品牌中的渗透率仅为2.2%。

新能源汽车批发零售半年破百万。1-6月新能源乘用车批发量108.7万辆,同比增长231.5%。1-6月,新能源汽车零售额100.1万辆,同比增长218.9%。乘联会5月预测的240万辆新能源乘用车年度预测显示,实际销量有望超过更多。

2.7全国乘用车市场展望

七月是全年销售的淡季。由于天气炎热、厂商高温假等因素,首次购买者情绪低落,兑换者用户热情不高。所以7月份是历年来国内车市销量的底部。

今年7月份31个自然日中有22个工作日,带来了较好的增长条件。由于前期缺乏芯片等因素,部分车企休假较多,7、8月份生产和工作能力较为充裕。

汽车市场的购买力仍然需要恢复。今年PPI和CPI剪刀差再创新高,国际大宗商品价格传导仍未结束,持续挤压企业利润,尤其是中小企业,导致中低收入群体收回收入难度加大。

随着二季度疫苗接种工作的加快,国内疫情防控进入新的稳定阶段。随着欧洲杯的结束,7月份的消费可能会迎来明显的复苏。

换车也是一些家庭的新选择。受疫情影响,境外游已转向国内自驾游。很多上路旅行的家庭需要空间大、性能好的新车,新购和换购需求也将在近期凸显。

由于持续去库存,经销商库存水平已经很低,整体库存压力得到有效缓解。依靠商业政策的目标激励和秩序维护质量的提高,零售仍然保持着良好的高水平。

上半年以去库存为特征,下半年补库存的趋势将进一步显现。三季度筹码短缺的情况将会大大缓解,8月份批发市场将会出现强劲的上涨趋势。

3。汽车市场结构趋势分化

今年以来,在汽车芯片严重不足的情况下,由于企业产业链系统对应能力差异巨大,乘用车市场趋势结构性分化加剧,自主品牌和新能源汽车抓住机遇实现强劲增长。

6月乘用车产量150.3万辆,较2020年6月下降13.9%,其中豪华品牌产量增长1%,合资品牌产量下降35%,自主品牌产量增长20%。因为芯片供应是全球性的暂时短缺,国际车企压力很大,而自主车企克服芯片短缺,在危机下形成良好的增长趋势。自主品牌主力企业适应芯片短缺的环境变化,加强供应链补链。很多车企都和车载芯片公司建立了更紧密的合作,获得了一定的芯片保护。同时,自主车企加大了二级流通市场的芯片采购,保证了部分芯片的有效保护。

6月份,新能源汽车零售额同比增长169.9%,传统汽车同比下降20%,出现明显分化。目前新能源汽车市场主要是微型电动汽车和高端电动汽车,芯片供应的多方保障保证了自主新能源汽车实现超预期的增量业绩。

由于部分头部企业芯片供应不足,加上传统车双积分控制压力,前期规模优势难以体现,形成传统车市场被动局面。

由于自主产品新能源汽车产销两旺,进一步保证了自主品牌双积分指标稳步推进。也给了自主品牌生产燃油车更多的油耗空间,所以自主品牌可以在SUV车型和其他消费者喜欢的产品上有更多的产销空间。一些油耗较高的越野SUV,如坦克300(配置|询价),也有较好的发展空间。

今年国际市场芯片短缺造成车辆需求紧张,中国汽车出口表现超级强劲,尤其是乘用车出口爆发式增长。因为发动机和缺芯,美国等地二手车价格飙升,中国新车性价比优势强,尤其是对于中西欧、南美、大洋洲市场。

4。车企掌握自己灵魂的态度值得称道。

汽车企业在“新三化”的发展过程中,必须掌握整车技术和数据的主导权,这是目前很多优秀企业表现出来的共同理念。车企掌握自己灵魂的态度值得称道。

自从电动汽车重新定义了智能汽车,车联网时代就开始了。汽车已经从复杂的多组分燃油车发展到结构相对简单的电动汽车。同时,电动汽车的电子电气结构可以提供足够的电力,使驾驶舱更加智能,使汽车的智能终端更加完善,加快车联网的发展,使汽车成为新时代的移动“第三空间”。

1-6月全国乘用车市场综述

零售:2021年6月,乘用车市场零售量达到157.5万辆,较2020年6月下降5.1%,较2019年6月下降11%。前几个月的低基数增量在本月基本消除。

6月份零售额比5月份下降3.1%,明显低于历年月均增速,略弱于正常趋势。

6月份,受多重因素影响,零售额略显疲软。疫情好转后,世界汽车供需缺口暂时压力较大。由于全球疫情确诊病例数从4月份的峰值75万迅速下降,5月份疫情后的经济复苏带来了全球强劲的购车需求。欧美汽车市场需求的复苏进一步加剧了芯片供应的缺口。国际车企的芯片不足,导致中国部分车企减产幅度超出预期。虽然前几个月芯片短缺不明显,但6月批发端销量骤降,导致合资车企经销商准入不均、订单需求匹配、现有库存不平衡等不利因素传导至零售终端,导致零售疲软。

今年欧洲杯推迟到6月12日,欧洲杯的受众与购车目标人群高度重合,部分影响了6月份的进店。广深地区疫情贯穿6月整月,防控力度大,对车市临时客流影响明显。

传统头部车企的燃油车优势已经转化为油耗整合的压力,新能源的销量必须支撑庞大的体量需求,加剧了新能源车与传统车的分化。油耗等压力迫使车企逐渐放弃入门级无利可图的车型,一些传统车企推出入门级车型的力度越来越弱。

今年1-6月,零售总额达到994.2万辆,同比增长28.9%,仍处于2011年以来乘联会1-6月增速的历史高位。1-6月超强劲增长的原因是基数效用低,2020年1-6月全国乘用车市场累计零售额下降23%。其次,新能源汽车对增长的贡献越来越大,从……到……同比增长9个百分点一月到六月。

6月份,豪华车零售量约为25万辆,同比下降1%,比5月份下降4%,但比2019年6月份上升28%。豪华车继续保持结构稳定的特点,体现消费升级的高端换购需求依然旺盛,竞争影响不大。

6月份自主品牌汽车零售额约60万辆,同比增长16%,比5月份增长2%,比2019年6月份下降6%。自主品牌批发市场份额为42.8%,同期增长11%;并且国内零售份额为38%,同比增长7个百分点。自主品牌头部企业产业链韧性强,有效克服芯片短缺压力,在新能源方面取得明显增长。所以比亚迪、广汽爱安、长安、红旗、奇瑞等品牌同比增幅较大。

6月主流合资品牌零售量约73万辆,同比下降18%,比5月下降7%,比2019年6月下降22%。6月,日本品牌的零售份额为23%,同比下降2.5个百分点。美国市场零售份额达到10.8%,同比增长0.6个百分点,表现不俗。德国品牌仍处于调整和蓄势阶段。

出口:6月出口乘用车和CKD 11.2万辆,同比增长175%,新能源汽车占出口总量的8%。其中,自主品牌出口8.5万辆,同比增长185%,合资品牌出口2.1万辆,同比增长100%。来自欧洲市场的SAIC新能源反馈表现良好。

生产:6月乘用车产量150.3万辆,较2020年6月下降13.9%,其中豪华品牌产量增长1%,合资品牌产量下降35%,自主品牌产量增长20%。1-6月累计生产954.7万辆,较2020年增长28.1%。近期芯片短缺影响了生产节奏,但各大厂商已经适应了紧张的生活,以更加灵活的措施稳定了生产和销售。尤其是自主品牌强化供应链优势,有效缓解芯片短缺压力,6月份产量实现同比增长的良好表现。

批发:6月份,厂商批发销量153.1万辆,比5月份下降4.9%,比去年6月份下降10.2%,比6月19日下降9%。1-6月累计批发销量981.7万辆,同比增长28.0%,较2019年同期减少10万辆。

库存:今年库存去除明显,部分厂家取消库存考核。6月份,厂商库存继续降至低位。6月底,厂商库存减少2万辆,渠道库存比5月减少16万辆。2021年1-6月,厂商库存减少23万辆,降幅大于往年1-6月,形成连续4年去库存强劲的特征。

2021年1-6月渠道库存减少66万辆,明显高于2020年1-6月19万辆的水平。随着上游短期筹码短缺。终端销售层面,可能会进一步推动去库存和打折回收。

新能源:6月新能源乘用车批发销量达22.7万辆,环比5月增长14.7%,同比增长165.7%,呈现强劲增长的良好态势。其中,纯电动汽车批发销量18.6万辆,同比增长175.0%;插电式混合动力销量达到4.1万辆,同比增长130.4%,占比18%。6月份电动车高端车型销量增长强劲,低端车型走势不旺。其中A00的批发销量为5.95万辆,占纯电动的32%;a级电动车占纯电动车28%,谷底反弹;B级电动汽车达到4.95万辆,环比5月增长6%,纯电动汽车份额为27%。6月,比亚迪插电式混合动力汽车销量达到20,516辆,环比增长53%,成为插电式混合动力增长的新亮点。

6月新能源乘用车市场分化,大集团新能源表现分化。SAIC和广汽表现相对较好。批发销量超过1万辆的企业有比亚迪40532辆、特斯拉中国33155辆、上汽通用五菱30479辆、上汽通用乘用车10493辆。

6月份,新能源乘用车零售量达到22.3万辆,同比增长169.9%,环比增长19.2%。零售量超过1万辆的企业有比亚迪40317辆、上汽通用五菱31285辆、特斯拉中国28138辆、广汽爱安10403辆。

6月份,新能源汽车出口呈现爆发式增长,特斯拉中国出口5017辆,SAIC乘用车出口2300辆,比亚迪出口215辆,JAC出口127辆,其他车企的新能源汽车出口也势头良好。

6月份,蔚来、理想、小鹏、何忠、零跑等新车企的销量同比和环比也表现不俗。主流合资品牌中,大众品牌新能源汽车零售8875辆,占主流合资的47%。BBA豪华车企纯电动汽车全面量产,产品接受度仍需大幅提升。6月普通混合动力乘用车批发4.7万辆,同比去年6月增长41%,环比5月持平。日系合资企业受芯片影响略大。

6月国内新能源汽车零售渗透率为14%,1-6月渗透率为10.2%,明显高于2020年5.8%的渗透率。6月份,新能源汽车在自主品牌中的渗透率为28.4%;新能源汽车在豪华车中的渗透率为14.2%;新能源汽车在主流合资品牌中的渗透率仅为2.2%。

新能源汽车批发零售半年破百万。1-6月新能源乘用车批发量108.7万辆,同比增长231.5%。1-6月,新能源汽车零售额100.1万辆,同比增长218.9%。乘联会5月预测的240万辆新能源乘用车年度预测显示,实际销量有望超过更多。

2.7全国乘用车市场展望

七月是全年销售的淡季。由于天气炎热、厂商高温假等因素,首次购买者情绪低落,兑换者用户热情不高。所以7月份是历年来国内车市销量的底部。

今年7月份31个自然日中有22个工作日,带来了较好的增长条件。由于前期缺乏芯片等因素,部分车企休假较多,7、8月份生产和工作能力较为充裕。

汽车市场的购买力仍然需要恢复。今年PPI和CPI剪刀差再创新高,国际大宗商品价格传导仍未结束,持续挤压企业利润,尤其是中小企业,导致中低收入群体收回收入难度加大。

随着二季度疫苗接种工作的加快,国内疫情防控进入新的稳定阶段。随着欧洲杯的结束,7月份的消费可能会迎来明显的复苏。

换车也是一些家庭的新选择。受疫情影响,境外游已转向国内自驾游。很多上路旅行的家庭需要空间大、性能好的新车,新购和换购需求也将在近期凸显。

由于持续去库存,经销商库存水平已经很低,整体库存压力得到有效缓解。依靠商业政策的目标激励和秩序维护质量的提高,零售仍然保持着良好的高水平。

上半年以去库存为特征,下半年补库存的趋势将进一步显现。三季度筹码短缺的情况将会大大缓解,8月份批发市场将会出现强劲的上涨趋势。

3。汽车市场结构趋势分化

今年以来,在汽车芯片严重不足的情况下,由于企业产业链系统对应能力差异巨大,乘用车市场趋势结构性分化加剧,自主品牌和新能源汽车抓住机遇实现强劲增长。

6月乘用车产量150.3万辆,较2020年6月下降13.9%,其中豪华品牌产量增长1%,合资品牌产量下降35%,自主品牌产量增长20%。因为芯片供应是全球性的暂时短缺,国际车企压力很大,而自主车企克服芯片短缺,在危机下形成良好的增长趋势。自主品牌主力企业适应芯片短缺的环境变化,加强供应链补链。很多车企都和车载芯片公司建立了更紧密的合作,获得了一定的芯片保护。同时,自主车企加大了二级流通市场的芯片采购,保证了部分芯片的有效保护。

6月份,新能源汽车零售额同比增长169.9%,传统汽车同比下降20%,出现明显分化。目前新能源汽车市场主要是微型电动汽车和高端电动汽车,芯片供应的多方保障保证了自主新能源汽车实现超预期的增量业绩。

由于部分头部企业芯片供应不足,加上传统车双积分控制压力,前期规模优势难以体现,形成传统车市场被动局面。

由于自主产品新能源汽车产销两旺,进一步保证了自主品牌双积分指标稳步推进。也给了自主品牌生产燃油车更多的油耗空间,所以自主品牌可以在SUV车型和其他消费者喜欢的产品上有更多的产销空间。一些油耗较高的越野SUV,如坦克300(配置|询价),也有较好的发展空间。

今年国际市场芯片短缺造成车辆需求紧张,中国汽车出口表现超级强劲,尤其是乘用车出口爆发式增长。因为发动机和缺芯,美国等地二手车价格飙升,中国新车性价比优势强,尤其是对于中西欧、南美、大洋洲市场。

4。车企掌握自己灵魂的态度值得称道。

汽车企业在“新三化”的发展过程中,必须掌握整车技术和数据的主导权,这是目前很多优秀企业表现出来的共同理念。车企掌握自己灵魂的态度值得称道。

自从电动汽车重新定义了智能汽车,车联网时代就开始了。汽车已经从复杂的多组分燃油车发展到结构相对简单的电动汽车。同时,电动汽车的电子电气结构可以提供足够的电力,使驾驶舱更加智能,使汽车的智能终端更加完善,加快车联网的发展,使汽车成为新时代的移动“第三空间”。随着汽车电动化、智能化的发展,R&D工艺和产业生态被拉长,代工的价值似乎被削弱。新能源汽车产业仍处于高速发展阶段,整体格局并不稳定。同时,行业整体产能过剩,优质产能稀缺,为跨界造车企业进入汽车赛道提供了契机。

创新要以企业为导向,以市场为导向,政府搭建平台,这是中央明确的政策。面对汽车行业的新变化,如何实现核心技术和数据资源的自主掌握,是汽车企业的共同思考。要想实现快速迭代开发,就要掌握数据和系统控制,独立自强是必然选择。中国的实力核心在于自主发展,这样才能成为世界领先的国家。最近的数据安全事件也反映了独立控制数据的重要性。

很明显整个手机行业才是王道。苹果手机引领了智能手机的行业潮流,凭借强大的创新基因和对全产业链的自主掌控,获得了丰厚的利润。国内的OPPO、VIVO、小米、华为也都是优秀的独立手机公司。

目前整车为王的案例应该是特斯拉。借助Model 3(配置|询价),特斯拉完成了向电动汽车普及的过渡,通过对用户驾驶数据的深度挖掘和计算,实现了更快的产品迭代速度。最近,特斯拉在没有毫米波雷达的情况下仍然实现了最好的自动驾驶效果,只有整车公司才能以如此低的成本进行创新。

苹果和特斯拉最大的特点就是独立自强,以我为核心,自己造车,自己设计软件,自己设计芯片,自己掌握用户数据,自己建设苹果专卖店和特斯拉的超级充电网络。

车企必须坚持整车为王。汽车公司正在与Alphabet的谷歌、苹果和其他科技公司以及其他硅谷巨头竞争仪表盘显示和其他联网汽车功能的控制权。车企必须以用户数据赋能实现产品快速迭代,才能赢得竞争。如果没有数据的灵魂,车企的尊严也就丧失了。

世界上最好的消费品公司都是独立自强,不是简单的合作分工,而是以我为主兼收并蓄。车企在掌握自己灵魂的基础上,实现互联网赋能,会是一个很好的产业整合。

随着形势的变化,我们应该更加自立和自信。我相信,中国车企要想成为世界上有实力的公司,必须要有自己的灵魂和核心竞争力。这也是世界上乃至中国许多成功企业的共同选择。

5。乘用车整个循环中汽油的碳排放量只占3%,因此需要促进私家车的普及。

减少碳排放,尽快实现二氧化碳排放峰值和碳中和是每个企业的社会责任,车企都在努力减少碳排放。从车企发布的社会责任报告来看,很多乘用车厂商在生产过程中对碳排放的控制特别好,是大赢家。

在讨论汽车的温室气体排放比例时,笼统地考虑卡车和乘用车的碳排放是不合理的。因为货车主要是柴油,是运输工具,和铁路、水运竞争。乘用车主要是汽油燃料,属于消费品。

根据国家统计局发布的《中国统计年鉴:中国能源消费平衡表》,2019年中国整体能源消费47亿吨标准煤,其中汽油1.3亿吨。其中,居民生活用汽油3504万吨,交通运输用汽油6068万吨,其他部分汽油消费用于工农业生产。

也就是说,中国所有汽油碳排放占所有能源碳排放的3.5%。相应地,乘用车全生命周期碳排放量最多占3.5%,居民用于私家车的汽油约占全国碳排放量的1%。

目前,中国乘用车家庭普及率严重偏低,这与中国国家的世界地位不符。中国是世界工厂,目前的碳排放主要来自工业和交通领域。我们不应该简单地谈论汽车排放的碳,而应该把乘用车和卡车分开。过去几年,中国卡车销量飙升,而乘用车销量直线下降。在双积分运营效果良好的状态下,社会不应对乘用车碳排放施加太大压力,而是尽量促进私家车消费。

乘用车和卡车的温室气体排放不能模糊。

解放思想,放下包袱。在二氧化碳排放峰值加速的背景下,促进内部循环消费是发展的基石。只有大力发展乘用车消费,促进汽车市场销量增长,才有更大的动力解决其他领域的碳排放问题。

6。中国对燃油汽车的禁令不一定是全面的

随着各国日益严格的排放法规和绿色驱动能源的推广,很多车企和国家都出台了禁止销售燃油车的时间表,内燃机似乎已经走到了尽头。

目前,世界石油资源相对丰富。不仅世界上蕴藏着丰富的陆上石油和页岩油,中国还发现了大型油气田。而且全球海洋油气资源非常丰富,所以石油工业还是一个巨大的产业。

石油被广泛用作燃料油和许多化学工业产品的原料,如溶液、肥料、杀虫剂和塑料。如果没有石油,任何制造业国家都会面临危机的风险。正是因为其极其重要的战略地位,石油才有了黑金的概念。

根据石油炼制方法,石油炼制中的汽油是产品组合中不可避免的组成部分。因此,国内汽油需求仍需合理保护。

中国是区域性大国,南北温差近50度,从热带到寒温带距离约5500公里。西北、华北、东北冬季采暖期4个月到8个月不等,燃油车热能是刚需。

中国作为世界上的制造大国、区域大国和独立军事大国,不应该一刀切禁止燃油车的销售,而应该考虑中国的区域差异。在一些车企,一些应用领域,一些领域,燃油车可能会被禁止或禁售。随着汽车电动化、智能化的发展,R&D工艺和产业生态被拉长,代工的价值似乎被削弱。新能源汽车产业仍处于高速发展阶段,整体格局并不稳定。同时,行业整体产能过剩,优质产能稀缺,为跨界造车企业进入汽车赛道提供了契机。

创新要以企业为导向,以市场为导向,政府搭建平台,这是中央明确的政策。面对汽车行业的新变化,如何实现核心技术和数据资源的自主掌握,是汽车企业的共同思考。要想实现快速迭代开发,就要掌握数据和系统控制,独立自强是必然选择。中国的实力核心在于自主发展,这样才能成为世界领先的国家。最近的数据安全事件也反映了独立控制数据的重要性。

很明显整个手机行业才是王道。苹果手机引领了智能手机的行业潮流,凭借强大的创新基因和对全产业链的自主掌控,获得了丰厚的利润。国内的OPPO、VIVO、小米、华为也都是优秀的独立手机公司。

目前整车为王的案例应该是特斯拉。借助Model 3(配置|询价),特斯拉完成了向电动汽车普及的过渡,通过对用户驾驶数据的深度挖掘和计算,实现了更快的产品迭代速度。最近,特斯拉在没有毫米波雷达的情况下仍然实现了最好的自动驾驶效果,只有整车公司才能以如此低的成本进行创新。

苹果和特斯拉最大的特点就是独立自强,以我为核心,自己造车,自己设计软件,自己设计芯片,自己掌握用户数据,自己建设苹果专卖店和特斯拉的超级充电网络。

车企必须坚持整车为王。汽车公司正在与Alphabet的谷歌、苹果和其他科技公司以及其他硅谷巨头竞争仪表盘显示和其他联网汽车功能的控制权。车企必须以用户数据赋能实现产品快速迭代,才能赢得竞争。如果没有数据的灵魂,车企的尊严也就丧失了。

世界上最好的消费品公司都是独立自强,不是简单的合作分工,而是以我为主兼收并蓄。车企在掌握自己灵魂的基础上,实现互联网赋能,会是一个很好的产业整合。

随着形势的变化,我们应该更加自立和自信。我相信如果中国汽车……企业要想成为世界上强大的企业,就必须有自己的灵魂和核心竞争力。这也是世界上乃至中国许多成功企业的共同选择。

5。乘用车整个循环中汽油的碳排放量只占3%,因此需要促进私家车的普及。

减少碳排放,尽快实现二氧化碳排放峰值和碳中和是每个企业的社会责任,车企都在努力减少碳排放。从车企发布的社会责任报告来看,很多乘用车厂商在生产过程中对碳排放的控制特别好,是大赢家。

在讨论汽车的温室气体排放比例时,笼统地考虑卡车和乘用车的碳排放是不合理的。因为货车主要是柴油,是运输工具,和铁路、水运竞争。乘用车主要是汽油燃料,属于消费品。

根据国家统计局发布的《中国统计年鉴:中国能源消费平衡表》,2019年中国整体能源消费47亿吨标准煤,其中汽油1.3亿吨。其中,居民生活用汽油3504万吨,交通运输用汽油6068万吨,其他部分汽油消费用于工农业生产。

也就是说,中国所有汽油碳排放占所有能源碳排放的3.5%。相应地,乘用车全生命周期碳排放量最多占3.5%,居民用于私家车的汽油约占全国碳排放量的1%。

目前,中国乘用车家庭普及率严重偏低,这与中国国家的世界地位不符。中国是世界工厂,目前的碳排放主要来自工业和交通领域。我们不应该简单地谈论汽车排放的碳,而应该把乘用车和卡车分开。过去几年,中国卡车销量飙升,而乘用车销量直线下降。在双积分运营效果良好的状态下,社会不应对乘用车碳排放施加太大压力,而是尽量促进私家车消费。

乘用车和卡车的温室气体排放不能模糊。

解放思想,放下包袱。在二氧化碳排放峰值加速的背景下,促进内部循环消费是发展的基石。只有大力发展乘用车消费,促进汽车市场销量增长,才有更大的动力解决其他领域的碳排放问题。

6。中国对燃油汽车的禁令不一定是全面的

随着各国日益严格的排放法规和绿色驱动能源的推广,很多车企和国家都出台了禁止销售燃油车的时间表,内燃机似乎已经走到了尽头。

目前,世界石油资源相对丰富。不仅世界上蕴藏着丰富的陆上石油和页岩油,中国还发现了大型油气田。而且全球海洋油气资源非常丰富,所以石油工业还是一个巨大的产业。

石油被广泛用作燃料油和许多化学工业产品的原料,如溶液、肥料、杀虫剂和塑料。如果没有石油,任何制造业国家都会面临危机的风险。正是因为其极其重要的战略地位,石油才有了黑金的概念。

根据石油炼制方法,石油炼制中的汽油是产品组合中不可避免的组成部分。因此,国内汽油需求仍需合理保护。

中国是区域性大国,南北温差近50度,从热带到寒温带距离约5500公里。西北、华北、东北冬季采暖期4个月到8个月不等,燃油车热能是刚需。

中国作为世界上的制造大国、区域大国和独立军事大国,不应该一刀切禁止燃油车的销售,而应该考虑中国的区域差异。在一些车企,一些应用领域,一些领域,燃油车可能会被禁止或禁售。

盖世汽车讯据外媒报道,7月8日,欧盟委员会对大众和宝马处以了总额为875亿欧元(约10亿美元)的罚款,理由是两家公司共谋抑制使用排放净化技术。

1900/1/1 0:00:00盖世汽车讯据外媒报道,7月9日,大众汽车集团向其首席执行官赫伯特迪斯(HerbertDiess)提供了一份合同延期书,迪斯将可以在2025年10月之前继续领导大众集团。

1900/1/1 0:00:00据知情人士透露,沃尔沃汽车及母公司吉利所控制的电动汽车制造商极星(Polestar)正在与空白支票企业GoresGuggenheim洽谈上市事宜。

1900/1/1 0:00:00第一电动网消息,7月9日,首届蔚来能源日(NIOPowerDay)在上海举行。

1900/1/1 0:00:00近日,一汽解放与挚途科技签订协议,正式将挚途科技确立为一汽解放L3自动驾驶系统供应商,并一次性向挚途科技订购了1000台套L3系统,用于J7L3超级卡车量产装配。

1900/1/1 0:00:00欧宝将重返中国市场欧宝沃克斯豪尔CEO宣布,该品牌2028年前将在欧洲成为纯电动汽车品牌。

1900/1/1 0:00:00