愚人节那天,马斯克又干了一件事。他在推特上表示,经过多年的怀疑,他将在2024年将特斯拉从电池转向氢能源。

众所周知,马斯克一直强烈不赞成氢能源路线。他此前曾将氢燃料电池称为“愚蠢的电池”,并称这项技术“愚蠢得不可思议”。显然,这又是一个愚人节的玩笑和嘲讽。

不过,马斯克之所以在这个节点发推特,大概有两个原因。一个是氢能作为可再生能源,最近引起了极大的投资热情。

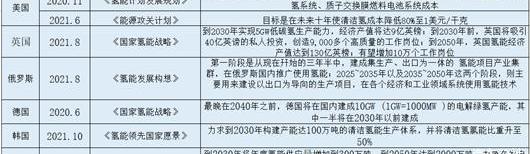

另一方面,3月23日,国家发改委、能源局联合发布《氢能产业发展中长期规划(2021-2035)》(以下简称规划)等政策,氢能战略首次上升为国家战略。

其实很久以前就讨论过,氢能主要看国家政策导向。这一次,氢能产业成为业内热议的话题,专家们也各抒己见。尤其是1月份,国家能源局表示,2022年将加快能源科技创新,重点开展氢能领域的技术研究,可以说是一个新的节点。

工业化的短板

首先需要明确氢能的发展现状和思路。

在近日召开的电动汽车百人会论坛上,支持力度有限的中国工程院院士陈清泉表示,中国虽然氢能资源丰富,但杂质含量高,燃料电池消耗不足1%。为了实现二氧化碳排放高峰时的碳中和目标,应提高太阳能、风能和水能等可再生能源的利用率。

同时,他也指出,在氢能利用的关键材料方面,我国质子交换膜材料的技术和规模化还存在不足,应尽快提高产业化的速度。

这也是很多学者专家质疑氢能的地方。这包括高成本和高储存风险的问题。归根结底,这是一个完整的氢能产业链问题:

一是制氢成本高,不易储存;而且氢气运输、容器密封技术、耐压技术都有风险;第二,氢燃料电池汽车相对于纯电动汽车没有明显优势,加氢站的安全性也不好保证。

在氢能产业链发展上,业内人士也认为率先完成二氧化碳排放峰值的国家领先于中国。

比如上世纪90年代初,欧盟等国家和地区普遍完成了二氧化碳排放峰值。2007年,美国完成了二氧化碳排放的峰值。二氧化碳排放峰值完成于2013年。而且这些国家都在2021年前后制定了相应的国家战略。

当然,这些差距并非不可逾越,目前也没有明显的技术差距和专利限制。例如,2015年,丰田宣布将开放5680项氢燃料电池专利,其中包括1970项氢燃料电池汽车Mirai未来组合的关键技术专利。这也加速了氢能领域的技术发展。

与此同时,国外加氢站也在近两年频繁发生爆炸,说明技术成熟还有很长的路要走。因此,2022年,中国明确氢能战略已经成为国家战略,“集中力量办大事”的模式是有能力超越对手、独领风骚的。

然而,氢能的发展还存在一个悖论。氢气虽然来源广泛,但可以多种方式生产,可以二次再生,比过去不可再生的常规石油资源更有前途。但制氢的过程首先需要能量(所谓氢就是“高能”)。

那么,为什么我国要如此“吃力不讨好”地上升到发展氢能的国家战略呢?这是一个很难回答的问题。直到我们了解了另一条发展道路,我们才发现其中的联系。

可再生能源的“魔力”

令人惊讶的是,这是氢能的另一种用途。

首先,中科大校长包新和院士在一个主题为“碳中和与能源革命”的报告中谈到了新能源战略的四点:化石能源是基础,可再生能源是基础,氢能替代是关键,二氧化碳治理是未来。

如果结合包新和院士获得国家自然科学奖一等奖的“纳米受限催化”技术,大致可以为我国大力推进包括氢能在内的新能源战略猜个七七八八。

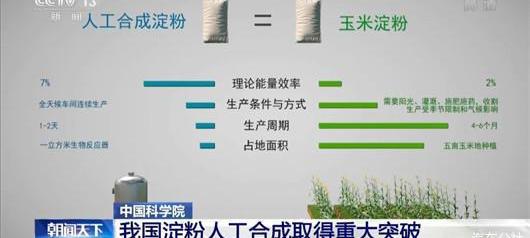

为什么?不得不说去年有个爆炸性新闻:中科院天津工业生物技术研究所首次实现了二氧化碳合成淀粉。

换句话说,它真的做到了“熵减”,把二氧化碳变成了食物。在食品安全成为焦点的当下,无疑是绝对领先的技术。

而且去年10月30日有消息称,中国农科院饲料研究所实现了一氧化碳合成蛋白质,并形成万吨级工业产能。

关键是用二氧化碳合成淀粉,原料是二氧化碳和氢气。由此可知,淀粉完全可以在没有生物体系的情况下,通过化学催化剂合成。这是一个了不起的“无中生有”的成就。

一氧化碳合成的蛋白质流程图。

毕竟在一氧化碳合成蛋白质的过程中,制备一氧化碳需要消耗大量的能量。而且它的合成方法不是纯化学的,而是使用生物菌种,也就是俗称的“发酵”。

从这个意义上来说,远不如没有生物体系的二氧化碳合成淀粉。

然而,氢是一种非常高能的物质。除非有廉价的能源,可以制备廉价的氢气,否则这项技术可以大派用场。

如前所述,目前氢气是由化石燃料制成的,成本非常高,所以这项技术的成本是……远高于玉米等自然光合作用产生的淀粉。

可以说这项技术“在科学上很重要,在技术上离实用还很远。”但可以预见的是,随着光伏、风电等新能源成本的大幅下降,二氧化碳合成的淀粉可能会投入实际使用。

我们知道,一旦投入实际使用,它将在一千万吨的数量级。这里使用的氢气量非常高。

重点来了,那么如何才能降低氢能的成本呢?那么可以先通过发展氢动力汽车的应用来扩大产业规模。

当然,这背后是非常宏大的国家战略。我只是推测所谓的“大棋局”,但我们可以想象,随着氢动力汽车的发展,氢气的制备成本以“肉眼可见”的速度下降。

此时,两个领域可以同时发力,对于超越欧美设置的百年“技术封印”,确保粮食安全战略的实施,摆脱对单一化石能源的依赖,无疑是非常有帮助的。

氢气能从哪里来?

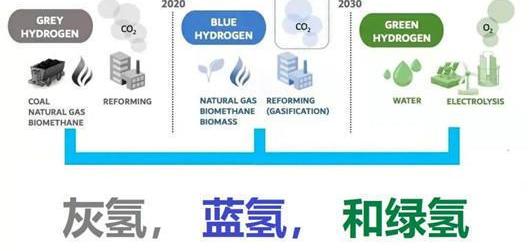

回到氢能的获取,我们知道有三种来源,一种是化石燃料制造的灰氢,一种是绿氢,也就是可再生能源制造的氢。还有蓝氢,主要来源是天然气。

在制氢方面,虽然中国是世界上最大的制氢国,但主要由化石能源制氢和工业副产氢气组成,煤制氢和天然气制氢占近80%,氯碱、焦炉气、丙烷脱氢等工业副产氢气占20%左右,可再生能源制氢规模还很小。

也就是说基本上是灰氢。绿氢有多小?据中国氢能联盟统计,2019年电解水制氢产量仅为50万吨左右。

此外,通过电解水生产氢气的成本高得令人望而却步。然而,中国科学院院士、清华大学教授高认为,利用可再生能源制氢是坚持绿色低碳发展道路的必然选择。

说到目前国内可再生能源制氢路线(绿色制氢路线),主要有两条路线:

第一,通过太阳能、风能和光伏电解制氢;第二,植物从储氢和生物发酵乙醇重整生产氢气。

但是,这些还处于探索的初级阶段。限于篇幅,本文不对此展开。彭博的NEF乐观地认为,随着不断创新和规模扩张,这些成本应该会降低。

换句话说,随着可再生能源装机容量的不断扩大,效率问题可以转化为成本问题。

彭博NEF还估计,随着技术规模的扩大和配送效率的提高,2050年前全球大部分地区可再生氢气的生产成本可降至0.70~1.60美元/千克,使其与中国、印度、德国和斯堪的纳维亚的天然气价格具有竞争力。

更乐观的是,正如国际氢理事会所说,到2030年,氢对最终用户的成本将降低60%,这一技术将在一些应用领域成为传统燃料的替代品。也就是前面鲍新和院士说的“氢能替代是关键”。

面向商业应用

氢燃料电池汽车方面,根据去年发布的《节能与新能源汽车技术路线图2.0》,到2025年,氢燃料电池汽车保有量将达到10万辆左右。到2035年,氢燃料电池汽车的数量将达到100万辆左右。

然而,这个计划的目标已经诚实地减少了一半。到2025年,初步建立以工业副产氢气和可再生能源就近利用为主的氢能供应体系。氢燃料电池汽车保有量约为5万辆,并将部署一批加氢站。

此外,可再生能源制氢达到10-20万吨/年,成为新氢能源消耗的重要组成部分,实现二氧化碳减排100-200万吨/年。

而且氢能在商用车(如长途客运、长途货运、物流、码头、矿山等长途重载领域)的“多场景”应用发展更加迅速。比如北京冬奥会和残奥会,示范使用了近1200辆氢燃料电池汽车,累计减碳2200吨,保证了整个北京冬奥会和残奥会的碳中和、零碳排放。

全国政协副主席、中国科协主席万钢表示,氢能和燃料电池汽车的全面发展已经进入商用车的“多场景”示范应用。

燃料电池的使用寿命普遍达到了10000小时以上,一些运行中的燃料电池汽车系统达到了30000小时。

但是,我们应该清醒地认识到,在中短期内,中国的氢能源汽车仍将以商用车为主。到2021年,我国燃料电池汽车保有量仅为8936辆。计划中列出的2025年5万辆的数字并不激进。与今年新能源汽车500-600万辆的预期目标相比,差距一目了然。

0

高还表示,中国的燃料电池汽车仍处于产品导入期,并正在进入应用成本快速下降的成长期。他还建议,我国氢燃料电池在技术储备方面相对薄弱,应尽快建立氢能创新平台,开展关键核心技术研究和人才培养,构建自主的科技体系。

无论如何,氢能战略已经和以电力为基础的新能源战略一起成为国家战略。而且从市场空间来看,中国氢能联盟在《中国氢能与燃料电池产业白皮书》中预计,到2050年,预计氢能在中国能源体系中的比重将达到10%左右,对氢气的需求将接近6000万吨,年经济产值将超过10万亿元。

理想很充实,但我们也应该警惕……再到氢能行业过热的乱象。从地域上看,迄今为止中国已有20多个省份、40个地级市发布了氢能规划,建设了30多个氢能产业园,规划产业规模达万亿元。

“一放就乱,一统一就亡”。这些历史经验和教训一再发生。我认为氢能产业的发展大概率无法避开这个“坑”。

但从长远来看,既然方向对了,代价是不可避免的,好好珍惜吧。愚人节那天,马斯克又干了一件事。他在推特上表示,经过多年的怀疑,他将在2024年将特斯拉从电池转向氢能源。

众所周知,马斯克一直强烈不赞成氢能源路线。他此前曾将氢燃料电池称为“愚蠢的电池”,并称这项技术“愚蠢得不可思议”。显然,这又是一个愚人节的玩笑和嘲讽。

不过,马斯克之所以在这个节点发推特,大概有两个原因。一个是氢能作为可再生能源,最近引起了极大的投资热情。

另一方面,3月23日,国家发改委、能源局联合发布《氢能产业发展中长期规划(2021-2035)》(以下简称规划)等政策,氢能战略首次上升为国家战略。

其实很久以前就讨论过,氢能主要看国家政策导向。这一次,氢能产业成为业内热议的话题,专家们也各抒己见。尤其是1月份,国家能源局表示,2022年将加快能源科技创新,重点开展氢能领域的技术研究,可以说是一个新的节点。

工业化的短板

首先需要明确氢能的发展现状和思路。

在近日召开的电动汽车百人会论坛上,支持力度有限的中国工程院院士陈清泉表示,中国虽然氢能资源丰富,但杂质含量高,燃料电池消耗不足1%。为了实现二氧化碳排放高峰时的碳中和目标,应提高太阳能、风能和水能等可再生能源的利用率。

同时,他也指出,在氢能利用的关键材料方面,我国质子交换膜材料的技术和规模化还存在不足,应尽快提高产业化的速度。

这也是很多学者专家质疑氢能的地方。这包括高成本和高储存风险的问题。归根结底,这是一个完整的氢能产业链问题:

一是制氢成本高,不易储存;而且氢气运输、容器密封技术、耐压技术都有风险;第二,氢燃料电池汽车相对于纯电动汽车没有明显优势,加氢站的安全性也不好保证。

在氢能产业链发展上,业内人士也认为率先完成二氧化碳排放峰值的国家领先于中国。

比如上世纪90年代初,欧盟等国家和地区普遍完成了二氧化碳排放峰值。2007年,美国完成了二氧化碳排放的峰值。二氧化碳排放峰值完成于2013年。而且这些国家都在2021年前后制定了相应的国家战略。

当然,这些差距并非不可逾越,目前也没有明显的技术差距和专利限制。例如,2015年,丰田宣布将开放5680项氢燃料电池专利,其中包括1970项氢燃料电池汽车Mirai未来组合的关键技术专利。这也加速了氢能领域的技术发展。

与此同时,国外加氢站也在近两年频繁发生爆炸,说明技术成熟还有很长的路要走。因此,2022年,中国明确氢能战略已经成为国家战略,“集中力量办大事”的模式是有能力超越对手、独领风骚的。

然而,氢能的发展还存在一个悖论。氢气虽然来源广泛,但可以多种方式生产,可以二次再生,比过去不可再生的常规石油资源更有前途。但制氢的过程首先需要能量(所谓氢就是“高能”)。

那么,为什么我国要如此“吃力不讨好”地上升到发展氢能的国家战略呢?这是一个很难回答的问题。直到我们了解了另一条发展道路,我们才发现其中的联系。

可再生能源的“魔力”

令人惊讶的是,这是氢能的另一种用途。

首先,中科大校长包新和院士在一个主题为“碳中和与能源革命”的报告中谈到了新能源战略的四点:化石能源是基础,可再生能源是基础,氢能替代是关键,二氧化碳治理是未来。

如果结合包新和院士获得国家自然科学奖一等奖的“纳米受限催化”技术,大致可以为我国大力推进包括氢能在内的新能源战略猜个七七八八。

为什么?不得不说去年有个爆炸性新闻:中科院天津工业生物技术研究所首次实现了二氧化碳合成淀粉。

换句话说,它真的做到了“熵减”,把二氧化碳变成了食物。在食品安全成为焦点的当下,无疑是绝对领先的技术。

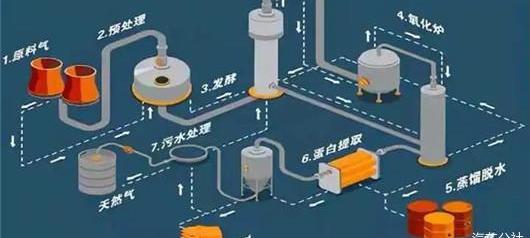

而且去年10月30日有消息称,中国农科院饲料研究所实现了一氧化碳合成蛋白质,并形成万吨级工业产能。

关键是用二氧化碳合成淀粉,原料是二氧化碳和氢气。由此可知,淀粉完全可以在没有生物体系的情况下,通过化学催化剂合成。这是一个了不起的“无中生有”的成就。

一氧化碳合成的蛋白质流程图。

毕竟在一氧化碳合成蛋白质的过程中,制备一氧化碳需要消耗大量的能量。而且它的合成方法不是纯化学的,而是使用生物菌种,也就是俗称的“发酵”。

从这个意义上来说,远不如没有生物体系的二氧化碳合成淀粉。

然而,氢是一种非常高能的物质。除非有廉价的能源,可以制备廉价的氢气,否则这项技术可以大派用场。

如前所述,目前氢气是由化石燃料制成的,成本非常高,所以这项技术的成本是……远高于玉米等自然光合作用产生的淀粉。

可以说这项技术“在科学上很重要,在技术上离实用还很远。”但可以预见的是,随着光伏、风电等新能源成本的大幅下降,二氧化碳合成的淀粉可能会投入实际使用。

我们知道,一旦投入实际使用,它将在一千万吨的数量级。这里使用的氢气量非常高。

重点来了,那么如何才能降低氢能的成本呢?那么可以先通过发展氢动力汽车的应用来扩大产业规模。

当然,这背后是非常宏大的国家战略。我只是推测所谓的“大棋局”,但我们可以想象,随着氢动力汽车的发展,氢气的制备成本以“肉眼可见”的速度下降。

此时,两个领域可以同时发力,对于超越欧美设置的百年“技术封印”,确保粮食安全战略的实施,摆脱对单一化石能源的依赖,无疑是非常有帮助的。

氢气能从哪里来?

回到氢能的获取,我们知道有三种来源,一种是化石燃料制造的灰氢,一种是绿氢,也就是可再生能源制造的氢。还有蓝氢,主要来源是天然气。

在制氢方面,虽然中国是世界上最大的制氢国,但主要由化石能源制氢和工业副产氢气组成,煤制氢和天然气制氢占近80%,氯碱、焦炉气、丙烷脱氢等工业副产氢气占20%左右,可再生能源制氢规模还很小。

也就是说基本上是灰氢。绿氢有多小?据中国氢能联盟统计,2019年电解水制氢产量仅为50万吨左右。

此外,通过电解水生产氢气的成本高得令人望而却步。然而,中国科学院院士、清华大学教授高认为,利用可再生能源制氢是坚持绿色低碳发展道路的必然选择。

说到目前国内可再生能源制氢路线(绿色制氢路线),主要有两条路线:

第一,通过太阳能、风能和光伏电解制氢;第二,植物从储氢和生物发酵乙醇重整生产氢气。

但是,这些还处于探索的初级阶段。限于篇幅,本文不对此展开。彭博的NEF乐观地认为,随着不断创新和规模扩张,这些成本应该会降低。

换句话说,随着可再生能源装机容量的不断扩大,效率问题可以转化为成本问题。

彭博NEF还估计,随着技术规模的扩大和配送效率的提高,2050年前全球大部分地区可再生氢气的生产成本可降至0.70~1.60美元/千克,使其与中国、印度、德国和斯堪的纳维亚的天然气价格具有竞争力。

更乐观的是,正如国际氢理事会所说,到2030年,氢对最终用户的成本将降低60%,这一技术将在一些应用领域成为传统燃料的替代品。也就是前面鲍新和院士说的“氢能替代是关键”。

面向商业应用

氢燃料电池汽车方面,根据去年发布的《节能与新能源汽车技术路线图2.0》,到2025年,氢燃料电池汽车保有量将达到10万辆左右。到2035年,氢燃料电池汽车的数量将达到100万辆左右。

然而,这个计划的目标已经诚实地减少了一半。到2025年,初步建立以工业副产氢气和可再生能源就近利用为主的氢能供应体系。氢燃料电池汽车保有量约为5万辆,并将部署一批加氢站。

此外,可再生能源制氢达到10-20万吨/年,成为新氢能源消耗的重要组成部分,实现二氧化碳减排100-200万吨/年。

而且氢能在商用车(如长途客运、长途货运、物流、码头、矿山等长途重载领域)的“多场景”应用发展更加迅速。比如北京冬奥会和残奥会,示范使用了近1200辆氢燃料电池汽车,累计减碳2200吨,保证了整个北京冬奥会和残奥会的碳中和、零碳排放。

全国政协副主席、中国科协主席万钢表示,氢能和燃料电池汽车的全面发展已经进入商用车的“多场景”示范应用。

燃料电池的使用寿命普遍达到了10000小时以上,一些运行中的燃料电池汽车系统达到了30000小时。

但是,我们应该清醒地认识到,在中短期内,中国的氢能源汽车仍将以商用车为主。到2021年,我国燃料电池汽车保有量仅为8936辆。计划中列出的2025年5万辆的数字并不激进。与今年新能源汽车500-600万辆的预期目标相比,差距一目了然。

0

高还表示,中国的燃料电池汽车仍处于产品导入期,并正在进入应用成本快速下降的成长期。他还建议,我国氢燃料电池在技术储备方面相对薄弱,应尽快建立氢能创新平台,开展关键核心技术研究和人才培养,构建自主的科技体系。

无论如何,氢能战略已经和以电力为基础的新能源战略一起成为国家战略。而且从市场空间来看,中国氢能联盟在《中国氢能与燃料电池产业白皮书》中预计,到2050年,预计氢能在中国能源体系中的比重将达到10%左右,对氢气的需求将接近6000万吨,年经济产值将超过10万亿元。

理想很充实,但我们也应该警惕……再到氢能行业过热的乱象。从地域上看,迄今为止中国已有20多个省份、40个地级市发布了氢能规划,建设了30多个氢能产业园,规划产业规模达万亿元。

“一放就乱,一统一就亡”。这些历史经验和教训一再发生。我认为氢能产业的发展大概率无法避开这个“坑”。

但从长远来看,既然方向对了,代价是不可避免的,好好珍惜吧。

盖世汽车讯4月7日,电动汽车制造商法拉第未来宣布,公司于4月4日收到了纳斯达克的信函,信函指出,由于尚未提交2021年财报(Form10K),

1900/1/1 0:00:00日前,有外媒报道,滴滴全球股份有限公司(DidiGlobal)正与海马汽车就合作生产电动汽车进行谈判。

1900/1/1 0:00:00三月底,各家公司集中发布上一年度财务报表。两天前,我们对比了新造车领军蔚小理的财务报表,三家表现各有长处,也各有不足。

1900/1/1 0:00:00盖世汽车讯据外媒报道,互联车辆数据(CAD)供应商Wejo宣布推出实时交通智能(RealTimeTrafficIntelligence)解决方案WejoRTTI。

1900/1/1 0:00:00企查查APP显示,4月6日,广州巨湾技研有限公司(以下简称巨湾技研)发生工商变更,新增广西腾讯创业投资有限公司等多名股东,同时公司注册资本由72617万元人民币增加至8031

1900/1/1 0:00:00多家车企燃油车停产、停售时间表特斯拉召回127785辆Model3近日消息,特斯拉再次进行大范围车辆召回。

1900/1/1 0:00:00