近日,多家中国汽车零部件企业上市公司公布了今年一季度财报,加斯帕梳理了25家主流企业一季度业绩。整体来看,这些企业的表现并不一致。在部分企业营收和净利润双双暴涨的同时,部分企业却“增收不增利”,甚至营收和净利润双双下滑。

锂矿企业业绩飙升,动力电池企业“增收不增利”

在此次统计的众多企业中,“锂矿双雄”赣锋锂业和天齐锂业可谓“大赢家”。一季度,赣锋锂业实现营业收入53.65亿元,是去年同期的两倍多,净利润达到35.25亿元,同比增长超过6倍。天齐锂业增长更快,一季度实现营业收入52.57亿元,同比增长近5倍,净利润33.28亿元,同比激增逾14倍。

这一表现自然离不开一季度新能源汽车市场高速增长下上游物资需求的持续增长。众所周知,今年一季度,受疫情反复、需求萎缩等诸多因素影响,中国车市整体表现并不理想。中汽协数据显示,一季度全国累计汽车产销分别完成648.4万辆和650.9万辆,同比增长2.0%和0.2%,增速比1-2月份分别回落6.8个百分点和7.3个百分点。然而,在这种形势下,新能源汽车市场却“风景独好”。一季度新能源汽车产销分别达到129.3万辆和125.7万辆,同比均增长1.4倍。

当然,与市场需求的增加相比,锂材料价格的快速上涨是锂矿企业利润飙升的更为关键的原因。相关数据显示,2022年初,电池级碳酸锂、电池级氢氧化锂每吨价格同比上涨近8倍,锂辉石、六氟磷酸锂每吨价格上涨约4倍,电解钴、523三元材料、磷酸亚铁锂材料、三元电池电解液价格也同步暴涨数倍,直接提升了锂矿企业的毛利率水平。

但值得注意的是,赣锋锂业等锂矿企业业绩受益于此的同时,动力电池企业业绩受损。

诚然,火热的新能源汽车市场直接拉动了动力电池的需求,带动了相关厂商收入的增长。在这次统计的众多企业中,这类企业的营收增长也非常可观。以一个人撑起国内动力电池半边天的当代安培科技股份有限公司为例,其一季度营收已经达到486.78亿元,同比增长153.97%。虽然亿纬锂能和郭萱高科的营收与当代安普科技不在一个数量级,但增速明显较高。一季度,亿纬锂能同比增长127.69%,郭萱高科同比增长203.14%。

但一个明显的现象是,与以往营收净利润增长的情况不同,上述企业一季度均出现净利润下滑,且营收增速越高,净利润下滑越剧烈。原材料价格飙升导致成本持续上行,是这类企业盈利能力下降的“罪魁祸首”。

在当代安培科技股份有限公司一季度业绩解读会上,董事会秘书、副总经理李江……当代安培科技股份有限公司坦言,2021年以来碳酸锂价格上涨给公司经营带来压力。但公司作为动力电池龙头企业,为维持行业发展,一季度承担了主要的原材料涨价压力,是其毛利率下降的主要原因。

亿纬锂能净利润下降与参股公司崔乙幕国际利润下降有关。同时,由于动力电池业务是其最大的收入来源,碳酸锂等上游原材料价格上涨促使其毛利率下降。据悉,一季度亿纬锂能的毛利率已降至13.7%,2021年的毛利率为21.57%。

郭萱高科也受到原材料价格上涨的拖累,毛利率下降。财报数据显示,2021年郭萱高科的毛利率达到18.61%,今年一季度这一比例降至14.49%。有业内人士表示,公司成本端扩张带来的规模优势被以碳酸锂为主的上游原料涨价所稀释,毛利率受损。

当然,为了缓解原材料价格上涨带来的成本压力,无论是当代安培科技有限公司、亿纬锂能、郭萱高科等动力电池生产企业,都与下游客户协商调价,促进利润逐步回升。

李江在近期的业绩说明会上表示,当代安培科技股份有限公司已经基本完成了与客户的价格调整谈判,将在第二季度逐步实施,毛利率的恢复也是一个持续的过程。亿纬锂能也在业绩说明会上表示,第二季度净利润可以恢复正常水平。郭萱高科在投资者电话交流会上也表示,通过与客户友好协商进行的价格调整较为顺利,价格涨幅动态调整,已陆续落地。“毛利率的恢复是一个持续的过程,我相信在合理的预期内,公司的利润水平会得到合理的恢复。”

然而,动力电池企业清楚地知道,面对原材料价格上涨的持续影响,将成本压力传导给下游汽车厂商并不是长久之计。通过加强产业链上游布局,保证原料供应,提升上游话语权,显得尤为重要。事实上,当代安培科技有限公司、亿纬锂能、郭萱高科等多家动力电池企业已经展开行动。

郭萱高科与JEMSE签约;图片来源:郭萱高科

以郭萱高科为例,该公司最近与阿根廷胡胡伊省国家能源和矿业公司签署了战略合作协议。根据协议,郭萱高科和JEMSE将在虎踞省保税区共同建设电池级碳酸锂精炼厂,该精炼厂将为潜在的锂矿产资源提供勘探和采矿权,勘探面积约为1.7万公顷,以确保资源供应。双方还将在锂电池行业开展下游业务合作,包括正极材料和电池制造。此前在3月,郭萱高科也发布公告称,公司计划在肥东投资建设动力锂电池上游的原料生产基地和电池回收项目。

“新潮”企业成长稳健,“传统”企业成长空间有待打开。

不仅仅是“锂矿二人组”收入利润双增长。在加斯帕尔这次统计的企业中,虽然部分企业增速远不及赣锋锂业,尤其是天齐锂业,但都实现了营收和净利润的双增长,增速还不错,比如托普集团、德赛四维、华宇汽车。

具体来看,托普集团一季度营收达37.45亿元,同比增长54.34%,归母净利润3.86亿元,同比增长56.84%。德赛四维一季度营收31.4亿元,同比增长超50%,归母净利润3.2亿元,同比增长近40%。华域汽车一季度实现营收373.7亿元,同比增长7.15%,归母净利润17.07亿元,同比增长32.13%。

梳理上述企业的财报可以发现,虽然这些企业的经营范围有所不同,但业绩都得益于在汽车电动化、智能化方向的前瞻性布局。

据悉,拓普集团目前拥有汽车NVH减震系统、内外饰系统、轻量化车身、智能座舱组件、热管理系统、底盘系统、空气悬挂系统、智能驾驶系统等八大系列产品,单车的匹配金额在3万元左右。根据公司此前发布的信息,今年第一季度,其智能电动汽车轻量化底盘和热管理服务增长强劲,与线控底盘相关的转向系统、制动系统和空气悬架服务也取得了良好的发展。

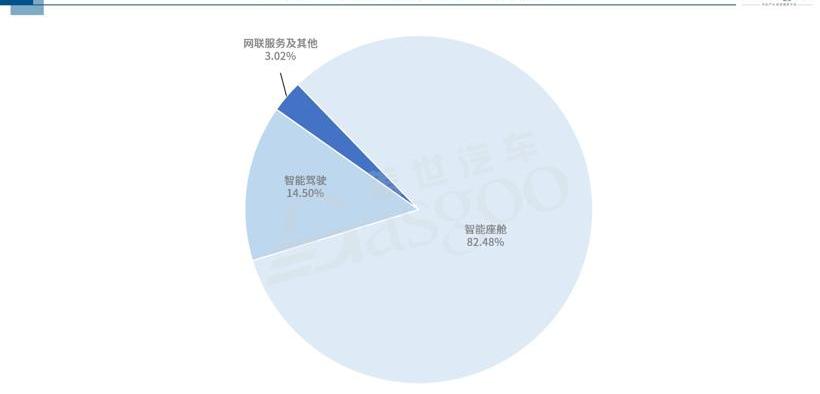

得益于汽车智能化发展的加速,德赛四维主要有智能驾驶舱、智能驾驶、网联服务三大业务板块。今年一季度,德赛四维智能驾驶舱业务订单和定点开发顺利,智能驾驶和网联服务业务快速发展。据了解,公司已突破Lotus、Stellantis等重要新客户,每年在手新项目订单超过120亿元,增速超过80%。

再看华宇汽车,近两年公司智能电动产品陆续投入使用,壮大了增长势头。例如,在智能驾驶领域,华宇汽车电子分公司发布了自主研发的4D成像毫米波雷达产品,从而形成了基本覆盖ADAS对毫米波雷达完整需求的产品线,各类毫米波雷达均已指定整车项目。在智能大灯领域,华宇视界第一代DLP数字大灯及显控系统已实现智极、高河量产供货;超薄模块技术是第一个投入北美市场的产品,安装在凯迪拉克LYRIQ上。在驱动电机领域,华宇电气获得沃尔沃相关车型辅助驱动电机全球定点,完成800V高压驱动电机样机开发;华宇麦格纳已成功开发大功率平台电驱动系统产品,并获得长城汽车相关车型指定。

当然,在同样的逻辑下,华阳集团、四维图新、万向钱潮等企业也实现了营收和净利润的双增长。其中,四维图新一季度实现营业收入6.22亿元,同比增长19.78%,净利润0.12亿元,同比增长126.08%。据悉,一季度受益于大客户重点机型销售增长和大数据服务合作项目加速推进,公司智云业务收入大幅增长。此外,在智能核心业务方面,公司加快扩大汽车级MCU产品线的客户规模,出货量和营收贡献实现同比大幅增长。

四维地图新车评级MCU芯片;图片来源:四维图新

但值得注意的是,与这些企业相比,一些仍然更多依赖传统业务板块的企业面临明显更大的业绩压力,如潍柴动力、付伟高科、一汽付伟等。

数据显示,潍柴动力一季度实现营收411.04亿元,同比下降37.16%,净利润约10.51亿元,同比下降68.61%;付伟高科一季度营收较去年同期下降7.6%,净利润也下降14.52%。一汽付伟一季度营收同比下降14.4%,净利润同比下降近60%。

上述企业的盈利情况,其实在一定程度上反映了传统零部件企业的转型是伴随着阵痛的。

目前,这些企业或多或少都将触角伸向了新的领域。潍柴动力近日在投资者互动平台上表示,面对新能源的发展趋势,公司已全面布局燃料电池、混合动力、纯电动等多种技术路线,相关产品已投放市场。就付伟高科而言,除了柴油燃油喷射系统产品、汽车尾气后处理系统产品和进气系统产品,公司的燃料电池核心部件产品也已实现小批量生产和销售。一汽付伟也是如此。除了传统的车轮、保险杠和汽车内饰业务,公司近年来逐渐向车灯、轻量化零部件和智能驾驶舱方向拓展。

但很明显,从目前的情况来看,这些企业仍然需要优化产品结构,进一步拓宽业务边界,通过电动化、智能化的产品打开增长空间。近日,多家中国汽车零部件企业上市公司公布了今年一季度财报,加斯帕梳理了25家主流企业一季度业绩。整体来看,这些企业的表现并不一致。在部分企业营收和净利润双双暴涨的同时,部分企业却“增收不增利”,甚至营收和净利润双双下滑。

锂矿企业业绩飙升,动力电池企业“增收不增利”

在此次统计的众多企业中,“锂矿双雄”赣锋锂业和天齐锂业可谓“大赢家”。一季度,赣锋锂业实现营业收入53.65亿元,是去年同期的两倍多,净利润达到35.25亿元,同比增长超过6倍。天齐锂业增长更快,一季度实现营业收入52.57亿元,同比增长近5倍,净利润33.28亿元,同比激增逾14倍。

这一表现自然离不开一季度新能源汽车市场高速增长下上游物资需求的持续增长。众所周知,今年一季度,受疫情反复、需求萎缩等诸多因素影响,中国车市整体表现并不理想。中汽协数据显示,一季度全国累计汽车产销分别完成648.4万辆和650.9万辆,同比增长2.0%和0.2%,增速比1-2月份分别回落6.8个百分点和7.3个百分点。然而,在这种形势下,新能源汽车市场却“风景独好”。一季度新能源汽车产销分别达到129.3万辆和125.7万辆,同比均增长1.4倍。

当然,与市场需求的增加相比,锂材料价格的快速上涨是锂矿企业利润飙升的更为关键的原因。相关数据显示,2022年初,电池级碳酸锂、电池级氢氧化锂每吨价格同比上涨近8倍,锂辉石、六氟磷酸锂每吨价格上涨约4倍,电解钴、523三元材料、磷酸亚铁锂材料、三元电池电解液价格也同步暴涨数倍,直接提升了锂矿企业的毛利率水平。

然而,值得注意的是,虽然锂矿企业的业绩如……nfeng Lithium受益于此,动力电池企业的业绩受到损害。

诚然,火热的新能源汽车市场直接拉动了动力电池的需求,带动了相关厂商收入的增长。在这次统计的众多企业中,这类企业的营收增长也非常可观。以一个人撑起国内动力电池半边天的当代安培科技股份有限公司为例,其一季度营收已经达到486.78亿元,同比增长153.97%。虽然亿纬锂能和郭萱高科的营收与当代安普科技不在一个数量级,但增速明显较高。一季度,亿纬锂能同比增长127.69%,郭萱高科同比增长203.14%。

但一个明显的现象是,与以往营收净利润增长的情况不同,上述企业一季度均出现净利润下滑,且营收增速越高,净利润下滑越剧烈。原材料价格飙升导致成本持续上行,是这类企业盈利能力下降的“罪魁祸首”。

在当代安培科技股份有限公司一季度业绩解读会上,当代安培科技股份有限公司董事会秘书、副总经理李江坦言,2021年以来碳酸锂价格上涨给公司经营带来压力。但公司作为动力电池龙头企业,为维持行业发展,一季度承担了主要的原材料涨价压力,是其毛利率下降的主要原因。

亿纬锂能净利润下降与参股公司崔乙幕国际利润下降有关。同时,由于动力电池业务是其最大的收入来源,碳酸锂等上游原材料价格上涨促使其毛利率下降。据悉,一季度亿纬锂能的毛利率已降至13.7%,2021年的毛利率为21.57%。

郭萱高科也受到原材料价格上涨的拖累,毛利率下降。财报数据显示,2021年郭萱高科的毛利率达到18.61%,今年一季度这一比例降至14.49%。有业内人士表示,公司成本端扩张带来的规模优势被以碳酸锂为主的上游原料涨价所稀释,毛利率受损。

当然,为了缓解原材料价格上涨带来的成本压力,无论是当代安培科技有限公司、亿纬锂能、郭萱高科等动力电池生产企业,都与下游客户协商调价,促进利润逐步回升。

李江在近期的业绩说明会上表示,当代安培科技股份有限公司已经基本完成了与客户的价格调整谈判,将在第二季度逐步实施,毛利率的恢复也是一个持续的过程。亿纬锂能也在业绩说明会上表示,第二季度净利润可以恢复正常水平。郭萱高科在投资者电话交流会上也表示,通过与客户友好协商进行的价格调整较为顺利,价格涨幅动态调整,已陆续落地。“毛利率的恢复是一个持续的过程,我相信在合理的预期内,公司的利润水平会得到合理的恢复。”

然而,动力电池企业清楚地知道,面对原材料价格上涨的持续影响,将成本压力传导给下游汽车厂商并不是长久之计。通过加强产业链上游布局,保证原料供应,提升上游话语权,显得尤为重要。事实上,当代安培科技有限公司、亿纬锂能、郭萱高科等多家动力电池企业已经启动act……ns。

郭萱高科与JEMSE签约;图片来源:郭萱高科

以郭萱高科为例,该公司最近与阿根廷胡胡伊省国家能源和矿业公司签署了战略合作协议。根据协议,郭萱高科和JEMSE将在虎踞省保税区共同建设电池级碳酸锂精炼厂,该精炼厂将为潜在的锂矿产资源提供勘探和采矿权,勘探面积约为1.7万公顷,以确保资源供应。双方还将在锂电池行业开展下游业务合作,包括正极材料和电池制造。此前在3月,郭萱高科也发布公告称,公司计划在肥东投资建设动力锂电池上游的原料生产基地和电池回收项目。

“新潮”企业成长稳健,“传统”企业成长空间有待打开。

不仅仅是“锂矿二人组”收入利润双增长。在加斯帕尔这次统计的企业中,虽然部分企业增速远不及赣锋锂业,尤其是天齐锂业,但都实现了营收和净利润的双增长,增速还不错,比如托普集团、德赛四维、华宇汽车。

具体来看,托普集团一季度营收达37.45亿元,同比增长54.34%,归母净利润3.86亿元,同比增长56.84%。德赛四维一季度营收31.4亿元,同比增长超50%,归母净利润3.2亿元,同比增长近40%。华域汽车一季度实现营收373.7亿元,同比增长7.15%,归母净利润17.07亿元,同比增长32.13%。

梳理上述企业的财报可以发现,虽然这些企业的经营范围有所不同,但业绩都得益于在汽车电动化、智能化方向的前瞻性布局。

据悉,拓普集团目前拥有汽车NVH减震系统、内外饰系统、轻量化车身、智能座舱组件、热管理系统、底盘系统、空气悬挂系统、智能驾驶系统等八大系列产品,单车的匹配金额在3万元左右。根据公司此前发布的信息,今年第一季度,其智能电动汽车轻量化底盘和热管理服务增长强劲,与线控底盘相关的转向系统、制动系统和空气悬架服务也取得了良好的发展。

得益于汽车智能化发展的加速,德赛四维主要有智能驾驶舱、智能驾驶、网联服务三大业务板块。今年一季度,德赛四维智能驾驶舱业务订单和定点开发顺利,智能驾驶和网联服务业务快速发展。据了解,公司已突破Lotus、Stellantis等重要新客户,每年在手新项目订单超过120亿元,增速超过80%。

再看华宇汽车,近两年公司智能电动产品陆续投入使用,壮大了增长势头。例如,在智能驾驶领域,华宇汽车电子分公司发布了自主研发的4D成像毫米波雷达产品,从而形成了基本覆盖ADAS对毫米波雷达完整需求的产品线,各类毫米波雷达均已指定整车项目。在智能大灯领域,华宇视界第一代DLP数字大灯及显控系统已实现智极、高河量产供货;超薄模块技术是第一个投入北美市场的产品,安装在凯迪拉克LYRIQ上。在驱动电机领域,华宇电气获得沃尔沃相关车型辅助驱动电机全球定点,完成800V高压驱动电机样机开发;华宇麦格纳已成功开发大功率平台电驱动系统产品,并获得长城汽车相关车型指定。

当然,在同样的逻辑下,华阳集团、四维图新、万向钱潮等企业也实现了营收和净利润的双增长。其中,四维图新一季度实现营业收入6.22亿元,同比增长19.78%,净利润0.12亿元,同比增长126.08%。据悉,一季度受益于大客户重点机型销售增长和大数据服务合作项目加速推进,公司智云业务收入大幅增长。此外,在智能核心业务方面,公司加快扩大汽车级MCU产品线的客户规模,出货量和营收贡献实现同比大幅增长。

四维地图新车评级MCU芯片;图片来源:四维图新

但值得注意的是,与这些企业相比,一些仍然更多依赖传统业务板块的企业面临明显更大的业绩压力,如潍柴动力、付伟高科、一汽付伟等。

数据显示,潍柴动力一季度实现营收411.04亿元,同比下降37.16%,净利润约10.51亿元,同比下降68.61%;付伟高科一季度营收较去年同期下降7.6%,净利润也下降14.52%。一汽付伟一季度营收同比下降14.4%,净利润同比下降近60%。

上述企业的盈利情况,其实在一定程度上反映了传统零部件企业的转型是伴随着阵痛的。

目前,这些企业或多或少都将触角伸向了新的领域。潍柴动力近日在投资者互动平台上表示,面对新能源的发展趋势,公司已全面布局燃料电池、混合动力、纯电动等多种技术路线,相关产品已投放市场。就付伟高科而言,除了柴油燃油喷射系统产品、汽车尾气后处理系统产品和进气系统产品,公司的燃料电池核心部件产品也已实现小批量生产和销售。一汽付伟也是如此。除了传统的车轮、保险杠和汽车内饰业务,公司近年来逐渐向车灯、轻量化零部件和智能驾驶舱方向拓展。

但很明显,从目前的情况来看,这些企业仍然需要优化产品结构,进一步拓宽业务边界,通过电动化、智能化的产品打开增长空间。

5月13日,蔚来官方消息,受近期全球原材料价格持续上涨影响,2022年5月23日起,蔚来将对ET7价格进行调整:ET7全系车型起售价格上调10000。

1900/1/1 0:00:00全球首款无电池包CTC技术量产电动车,零跑C01预售价1827万5月10日,应用这一技术的首款量产车型零跑C01首发亮相并正式启动预售。

1900/1/1 0:00:005月8日,长城炮再次为中国皮卡市场注入强心剂长城炮第30万台整车正式下线,创造令业界惊叹的“长城炮速度”。

1900/1/1 0:00:005月10日,“合肥发布”的一则消息曝光了蔚来全新品牌的动态。消息称,合肥市经开区与蔚来就NeoPark新桥智能电动汽车产业园区整车二期和关键核心零部件配套项目签署合作协议。

1900/1/1 0:00:00近日,随着一声声鸣笛响起,千余辆上汽大通MAXUS皮卡陆续驶入滚装船,踏上了去往美洲等地的出海征程。

1900/1/1 0:00:00昨日,工信部发布了最新一期的新车公示名单。

1900/1/1 0:00:00