近日,中国汽车动力电池产业创新联盟(以下简称“电池联盟”)发布了今年6月动力电池月度数据。数据显示,6月份,中国动力电池加载量为27.0GWh,同比增长143.3%,环比增长45.5%。1-6月累计装车量110.1GWh,累计同比增长109.8%。

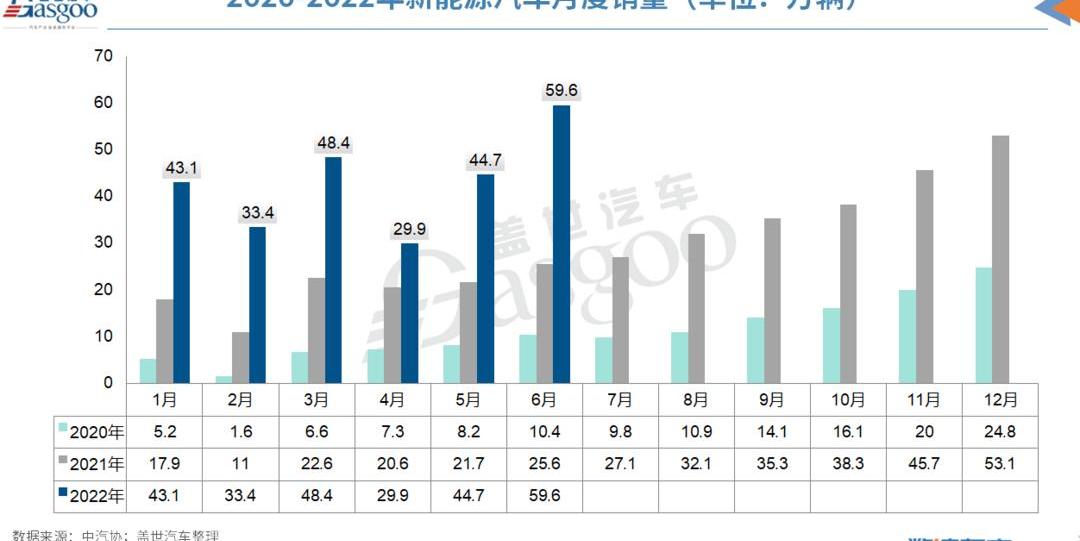

动力电池装载量同比大幅增长的背后,是新能源汽车市场的持续热销。中汽协最新统计数据显示,6月份,新能源汽车产销分别完成59万辆和59.6万辆,同比均增长1.3倍,市场份额达到23.8%。1-6月新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场份额达到21.6%。其中,新能源乘用车占乘用车总销量的24%。

支持企业数量较去年同期减少8家,市场集中度再次提高。

从动力电池企业装车能力来看,6月份,我国新能源汽车市场共有37家动力电池企业实现装车设施,较去年同期减少2家。动力电池企业前3、前5、前10分别为20.1 GWh、23.0GWh、25.8GWh,占整车的74.3%、85.3%、95.4%。

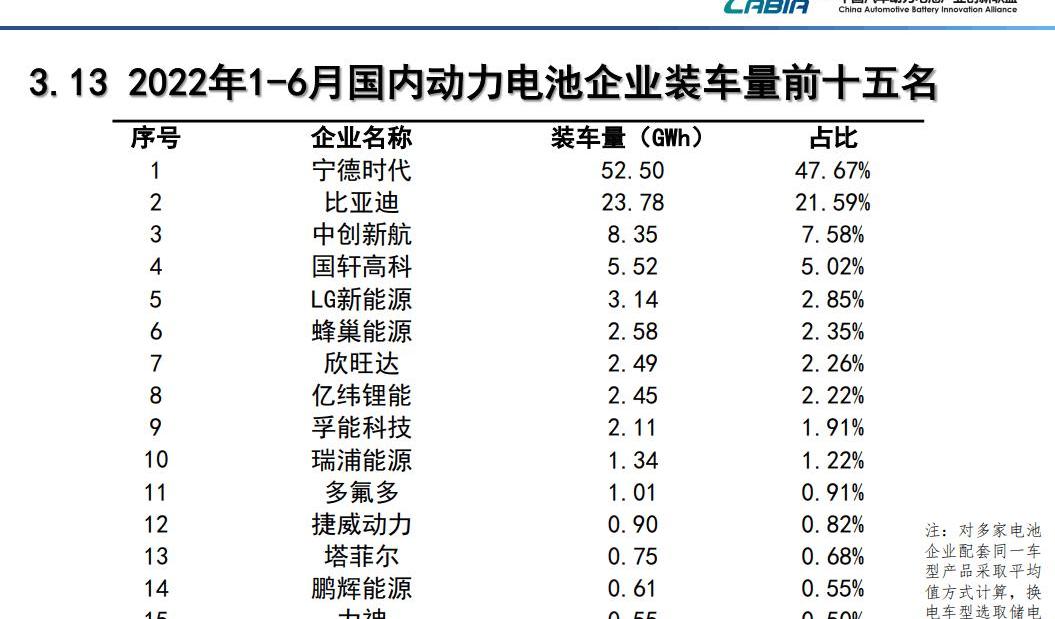

在电池联盟6月公布的国内动力电池加载量前15名企业中,当代安普科技有限公司以49.60%的比例排名第一,比亚迪、LG新能源、中创新航(AVIC锂电池)、郭萱高科分别以18.53%、6.19%、6.01%、4.94%的比例排名2-5位,加载量均在1GWh以上。

图片来源:电池联盟

具体来看,6月份,当代安培科技有限公司的装机容量为13.4GWh,占市场的49.6%。今年4月,受疫情影响,当代安培科技有限公司当月装载量占比降至38.28%。随后在5月,当代安培科技有限公司成功收复失地,当月装载能力占比提升7.57个百分点至45.85%。6月份,得益于特斯拉、SAIC、一汽、吉利、长安、文杰等配套客户销量的激增,当代安培科技有限公司的装车占比再次提升3.75个百分点至49.6%,几乎占据了动力电池市场的半壁江山。

6月,比亚迪新能源乘用车销量突破13万辆,同比增长233.44%。得益于此,比亚迪动力电池加载量环比增长22.5%至5.01GWh,但当月市场份额较5月份的21.99%下降3.4个百分点至18.56%。显然,目前基本处于“自我表白”阶段的比亚迪,还很难与朋友圈很大的当代安培科技有限公司相抗衡。

上月跌至第13位的LG新能源,6月再次跻身前三。由于特斯拉6月销量大幅增长,加上各企业复工复产,之前积压的订单全部释放。LG新能源6月装载量环比激增10倍至1.67GWh。

中创新航6月保持稳定,装载量1.62GWh,占比6.01%,排名第四。据悉,目前,中创新航已与广汽、长安、小鹏、上汽通用五菱、广汽丰田等主流主机厂商开展全面战略合作,并与国内外其他主流主机厂商进入技术研发和量产阶段。

郭萱高科6月份装载量为1.34GWh,占比4.94%。去年以来,郭萱高科在乘用车市场不断取得新突破,客户结构不断优化。目前已匹配上汽通用五菱、JAC、奇瑞、零跑、长安、吉利、BAIC新能源等热销车型。

电池公司r……榜单第6至第15名依次为欣旺达、蜂巢能源、亿纬锂能、福能科技、瑞普能源、塔菲尔、多氟多、彭辉能源、李绅、卫玠电力,其中卫玠电力变化较大,从上月的第9名降至本月的第15名。

6月份,卫玠电力装机容量为0.1GWh,环比下降超过50%,市场份额下降0.8个百分点至0.37%。自2021年初以来,卫玠动力电池装机量持续攀升,连续数月站稳中国市场TOP10,软包电池装机量站稳TOP3。但到了2022年,卫玠电力的市场份额明显下降,逐渐被欣旺达、瑞普能源等企业超越。

图片来源:电池联盟

上半年,中国新能源汽车市场共有45家动力电池企业实现车载设施,比去年同期减少8家。排名前3、5、10的动力电池企业分别装载84.6 GWh、93.3GWh、104.3GWh,占整车的76.8%、84.7%、94.7%。

相比之下,2021年上半年,53家动力电池配套企业中,前3、前5、前10的动力电池装车量分别为38.1GWh、44.5GWh、48.3GWh,分别占整车的72.6%、84.8%、92%。

换句话说,整个动力电池市场的装机集中度还在提高,这将进一步挤压尾部动力电池厂商的生存空间。目前除了装机量排名前10的公司,还有30多家电池厂商在争夺5.3%的市场份额(约5.8GWh装机量),压力很大。

招商证券指出,电动汽车的电池结构件主要分为两部分:电池结构件和电池包结构件。其中电池核心结构件的隐形壁垒比较高,目前格局比较稳定。头部玩家将在制造能力和综合成本、市场份额、产能利用率上占据更多优势。

原材料暴涨,磷酸亚铁锂与锂三元的博弈升级。

从物料类型来看,6月份,三元电池装载量为11.6GWh,占总组装车的42.9%,同比增长94.9%,环比增长39.4%。磷酸铁锂电池(LPF)装载容量15.4GWh,占整车57.1%,同比增长201.5%,环比增长50.7%。

1-6月,三元电池累计装车量45.6GWh,占总组装量的41.4%,累计同比增长51.2%;磷酸铁锂电池(LPF)累计装载量为64.4 GWh,占整车的58.5%,累计同比增长189.7%。

目前相比三元电池,磷酸铁锂电池在装载量占比和同比增速上仍保持领先地位。统计显示,2021年5月,磷酸铁锂电池首次在产量上超过三元电池,并于同年7月在产量和装载量上很快超过三元电池。磷酸铁锂电池凭借成本更低、安全性更高的优势,在随后的几个月里一路高歌猛进,成为新能源车企眼中的“香饽饽”。

需要注意的是,随着下游需求的快速增长,磷酸铁锂电池的成本优势开始逐渐缩小。

工商数据显示,7月11日,电池级碳酸锂价格为45.6万元/吨,氢氧化锂价格为48万元/吨。虽然从最高点小幅回调,但仍处于高位。相比之下,三元锂的主要贵金属镍和钴的价格从3、4月份的最高点开始下跌。目前镍价已经从3月份的264250元/吨跌至7月11日的187000元/吨。钴的价格已经从3月份的最高点57.52万元/吨,跌至7月11日的36.12万元/吨。

对此,中国汽车动力电池产业创新联盟副秘书长马晓力表示:“磷酸亚铁锂和三元锂(电池)价格相差无几,对于微型车来说成本优势并不明显。”

基于磷酸铁锂电池上游原材料成本的大幅上涨,今年5月,三元锂电池的产量和装载量开始悄然攀升。数据显示,2022年5月,我国动力电池总产量为35.6 GWh,其中三元电池产量为16.3 GWh,同比增长225.7%,环比增长58.2%,均超过磷酸铁锂电池(5月磷酸铁锂电池产量为19.2 GWh,同比增长119.4%,环比增长3.3%)。与此同时,三元电池加载比例从4月份的不到40%上升到5月份的44.7%。未来三元电池能否继续上涨,很大程度上取决于上游原材料价格的变化。

另外值得一提的是,当磷酸铁锂电池和三元锂电池相互竞争时,动力电池企业开始不断探索电池材料。

7月13日,有消息称,当代Amperex科技有限公司、欣旺达、伟力能的磷酸锰锂电池已于今年上半年通过电池中试,样品正在送往车企进行检测。其中,当代安培科技有限公司计划在今年下半年量产这款产品;今年年初,比亚迪的福迪电池开始小批量采购磷酸锰锂,目前处于内部研发阶段。

对于上述消息,相关公司均表示“以公司实际公告为准”。尽管如此,在磷酸铁锂电池能量密度接近“天花板”的当下,磷酸锰锂电池消息的发布依然让市场充满期待。

据了解,磷酸锰锂(LMFP)是在磷酸亚铁锂的基础上添加锰元素得到的新型正极材料,是磷酸铁锂电池的升级版。电池一方面可以提高材料体系的电压,弥补磷酸铁锂电压低导致能量密度低的不足;另一方面,可以通过用碳导电剂涂覆表面来提高导电性。

国鑫证券研究报告指出,磷酸铁锰锂未来的应用场景主要集中在电动汽车和电动两轮车市场。在电动车市场,一方面可以部分替代磷酸亚铁锂,另一方面可以与三元材料混合使用,降低成本,提高安全性。

据业内人士透露,磷酸铁锰锂电池“最快将于下半年应用,最迟2023年在国内稳定量产,并大规模应用于电动汽车领域。”未来是否会有越来越多的企业部署这种电池技术,这种电池未来会有多大的市场空间?值得业界进一步观察和探讨。近日,中国汽车动力电池产业创新联盟(以下简称“电池联盟”)发布了今年6月动力电池月度数据。数据显示,6月份,中国动力电池加载量为27.0GWh,同比增长143.3%,环比增长45.5%。1-6月累计装车量110.1GWh,累计同比增长109.8%。

动力电池装载量同比大幅增长的背后,是新能源汽车市场的持续热销。中汽协最新统计数据显示,6月份,新能源汽车产销分别完成59万辆和59.6万辆,同比均增长1.3倍,市场份额达到23.8%。1-6月新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场份额达到21.6%。其中,新能源乘用车占乘用车总销量的24%。

支持企业数量较去年同期减少8家,市场集中度再次提高。

从动力电池企业装车能力来看,6月份,我国新能源汽车市场共有37家动力电池企业实现装车设施,较去年同期减少2家。动力电池企业前3、前5、前10分别为20.1 GWh、23.0GWh、25.8GWh,占整车的74.3%、85.3%、95.4%。

在电池联盟6月公布的国内动力电池加载量前15名企业中,当代安普科技有限公司以49.60%的比例排名第一,比亚迪、LG新能源、中创新航(AVIC锂电池)、郭萱高科分别以18.53%、6.19%、6.01%、4.94%的比例排名2-5位,加载量均在1GWh以上。

图片来源:电池联盟

具体来看,6月份,当代安培科技有限公司的装机容量为13.4GWh,占市场的49.6%。今年4月,受疫情影响,当代安培科技有限公司当月装载量占比降至38.28%。随后在5月,当代安培科技有限公司成功收复失地,当月装载能力占比提升7.57个百分点至45.85%。6月份,得益于特斯拉、SAIC、一汽、吉利、长安、文杰等配套客户销量的激增,当代安培科技有限公司的装车占比再次提升3.75个百分点至49.6%,几乎占据了动力电池市场的半壁江山。

6月,比亚迪新能源乘用车销量突破13万辆,同比增长233.44%。得益于此,比亚迪动力电池加载量环比增长22.5%至5.01GWh,但当月市场份额较5月份的21.99%下降3.4个百分点至18.56%。显然,目前基本处于“自我表白”阶段的比亚迪,还很难与朋友圈很大的当代安培科技有限公司相抗衡。

上月跌至第13位的LG新能源,6月再次跻身前三。由于特斯拉6月销量大幅增长,加上各企业复工复产,之前积压的订单全部释放。装载量……LG新能源6月环比激增10倍至1.67GWh。

中创新航6月保持稳定,装载量1.62GWh,占比6.01%,排名第四。据悉,目前,中创新航已与广汽、长安、小鹏、上汽通用五菱、广汽丰田等主流主机厂商开展全面战略合作,并与国内外其他主流主机厂商进入技术研发和量产阶段。

郭萱高科6月份装载量为1.34GWh,占比4.94%。去年以来,郭萱高科在乘用车市场不断取得新突破,客户结构不断优化。目前已匹配上汽通用五菱、JAC、奇瑞、零跑、长安、吉利、BAIC新能源等热销车型。

榜单上排名第6至第15位的电池企业依次是欣旺达、蜂巢能源、亿纬锂能、福能科技、瑞普能源、塔菲尔、多氟多、彭辉能源、李绅、卫玠电力,其中卫玠电力变化较大,从上月的第9位下降到本月的第15位。

6月份,卫玠电力装机容量为0.1GWh,环比下降超过50%,市场份额下降0.8个百分点至0.37%。自2021年初以来,卫玠动力电池装机量持续攀升,连续数月站稳中国市场TOP10,软包电池装机量站稳TOP3。但到了2022年,卫玠电力的市场份额明显下降,逐渐被欣旺达、瑞普能源等企业超越。

图片来源:电池联盟

上半年,中国新能源汽车市场共有45家动力电池企业实现车载设施,比去年同期减少8家。排名前3、5、10的动力电池企业分别装载84.6 GWh、93.3GWh、104.3GWh,占整车的76.8%、84.7%、94.7%。

相比之下,2021年上半年,53家动力电池配套企业中,前3、前5、前10的动力电池装车量分别为38.1GWh、44.5GWh、48.3GWh,分别占整车的72.6%、84.8%、92%。

换句话说,整个动力电池市场的装机集中度还在提高,这将进一步挤压尾部动力电池厂商的生存空间。目前除了装机量排名前10的公司,还有30多家电池厂商在争夺5.3%的市场份额(约5.8GWh装机量),压力很大。

招商证券指出,电动汽车的电池结构件主要分为两部分:电池结构件和电池包结构件。其中电池核心结构件的隐形壁垒比较高,目前格局比较稳定。头部玩家将在制造能力和综合成本、市场份额、产能利用率上占据更多优势。

原材料暴涨,磷酸亚铁锂与锂三元的博弈升级。

从物料类型来看,6月份,三元电池装载量为11.6GWh,占总组装车的42.9%,同比增长94.9%,环比增长39.4%。磷酸铁锂电池(LPF)装载容量15.4GWh,占整车57.1%,同比增长201.5%,环比增长50.7%。

1-6月,三元电池累计装车量45.6GWh,占总组装量的41.4%,累计同比增长51.2%;磷酸铁锂电池(LPF)累计装载量为64.4 GWh,占整车的58.5%,累计同比增长189.7%。

目前相比三元电池,磷酸铁锂电池在装载量占比和同比增速上仍保持领先地位。统计显示,2021年5月,磷酸铁锂电池首次在产量上超过三元电池,并于同年7月在产量和装载量上很快超过三元电池。磷酸铁锂电池凭借成本更低、安全性更高的优势,在随后的几个月里一路高歌猛进,成为新能源车企眼中的“香饽饽”。

需要注意的是,随着下游需求的快速增长,磷酸铁锂电池的成本优势开始逐渐缩小。

工商数据显示,7月11日,电池级碳酸锂价格为45.6万元/吨,氢氧化锂价格为48万元/吨。虽然从最高点小幅回调,但仍处于高位。相比之下,三元锂的主要贵金属镍和钴的价格从3、4月份的最高点开始下跌。目前镍价已从3月份的264250元/吨跌至7月11日的187000元/吨。钴的价格已经从3月份的最高点57.52万元/吨,跌至7月11日的36.12万元/吨。

对此,中国汽车动力电池产业创新联盟副秘书长马晓力表示:“磷酸亚铁锂和三元锂(电池)价格相差无几,对于微型车来说成本优势并不明显。”

基于磷酸铁锂电池上游原材料成本的大幅上涨,今年5月,三元锂电池的产量和装载量开始悄然攀升。数据显示,2022年5月,我国动力电池总产量为35.6 GWh,其中三元电池产量为16.3 GWh,同比增长225.7%,环比增长58.2%,均超过磷酸铁锂电池(5月磷酸铁锂电池产量为19.2 GWh,同比增长119.4%,环比增长3.3%)。与此同时,三元电池加载比例从4月份的不到40%上升到5月份的44.7%。未来三元电池能否继续上涨,很大程度上取决于上游原材料价格的变化。

另外值得一提的是,当磷酸铁锂电池和三元锂电池相互竞争时,动力电池企业开始不断探索电池材料。

7月13日,有消息称,当代Amperex科技有限公司、欣旺达、伟力能的磷酸锰锂电池已于今年上半年通过电池中试,样品正在送往车企进行检测。其中,当代安培科技有限公司计划在今年下半年量产这款产品;今年年初,比亚迪的福迪电池开始小批量采购磷酸锰锂,目前处于内部研发阶段。

对于上述消息,相关公司均表示“以公司实际公告为准”。尽管如此,在磷酸铁锂电池能量密度接近“天花板”的当下,磷酸锰锂电池消息的发布依然让市场充满期待。

据了解,磷酸锰锂(LMFP)是在磷酸亚铁锂的基础上添加锰元素得到的新型正极材料,是磷酸铁锂电池的升级版。电池一方面可以提高材料体系的电压,弥补磷酸铁锂电压低导致能量密度低的不足;另一方面,可以通过用碳导电剂涂覆表面来提高导电性。

国鑫证券研究报告指出,磷酸铁锰锂未来的应用场景主要集中在电动汽车和电动两轮车市场。在电动车市场,一方面可以部分替代磷酸亚铁锂,另一方面可以与三元材料混合使用,降低成本,提高安全性。

据业内人士透露,磷酸铁锰锂电池“最快将于下半年应用,最迟2023年在国内稳定量产,并大规模应用于电动汽车领域。”未来是否会有越来越多的企业部署这种电池技术,这种电池未来会有多大的市场空间?值得业界进一步观察和探讨。

援引美国消费者新闻与商业频道报道,美国当地时间7月12日,电动汽车初创公司Canno表示,美国沃尔玛已经签署了一项“最终协议”,购买至少4500辆,

1900/1/1 0:00:00上海首条为自动驾驶开辟的专用车道来了,位于东海大桥双向最外侧三号车道,将于7月18日正式启用。

1900/1/1 0:00:00日前,英国商用电池制造商AMTEPower与马勒集团(MAHLEGroup)旗下工程服务子公司MAHLEPowertrain(MPT)签署谅解备忘录。

1900/1/1 0:00:001、新款极狐阿尔法S阿尔法T上市售价不变三电系统有所升级7月14日,第一电动网从极狐官方获悉,新款极狐阿尔法S以及新款极狐阿尔法T正式上市,新车作为年度改款车型,售价与现款保持不变。

1900/1/1 0:00:00特斯拉再一次陷入“产能地狱”,今年上半年特斯拉柏林和奥斯汀工厂先后投产,但是投产后产量堪忧德国柏林的工厂每周只生产1000辆左右的汽车,

1900/1/1 0:00:00近期,长城汽车旗下的欧拉芭蕾猫正式发售,以复古造型收获大批女性用户关注。在优雅外观之外,其性能也不容小觑。其中续航里程401km款,已装配国轩高科的磷酸铁锂电池,将为用户提供安全可靠保障。

1900/1/1 0:00:00