2022年上半年对动力电池企业来说肯定是一波三折,但也是一个可观增长的时期。

一方面,疫情和局部冲突扰乱了整个环境,所有行业都蒙上了阴影。另一方面,芯片短缺,电池上游原材料价格飙升,产业链转型的负面效应,使得整个动力电池行业动荡不安。

好消息是,最新数据显示,今年上半年动力电池市场依然稳中向好,向更高层次发展。

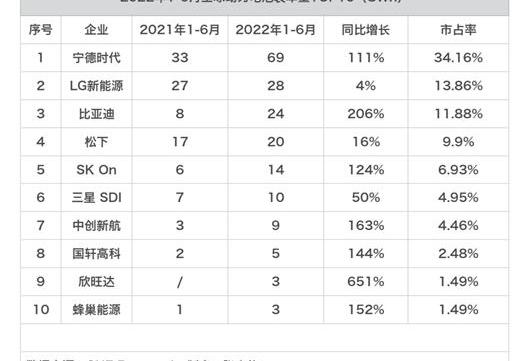

SNE研究数据显示,2022年1-6月,全球动力电池装机容量达到202GWh,较去年同期的115GWh大幅增长75.65%。

其中,6家产能TOP10的动力电池企业来自中国,市场份额为56%。当代安培科技有限公司排名第一;比亚迪虽然增长迅速,但仍略逊于LG新能源,排名第三;中创新航、郭萱高科、欣旺达、蜂巢能源分别位列第七、第八、第九、第十。

LG新能源是当之无愧的“千年老二”,但与上半年同期相比,同比增长4%的数据是真的。作为日本电池在TOP10中的独生子,松下虽然占据了第四的位置,但同比增长16%,也说明松下电池无力应对。

那么,中国动力电池就这样“无敌”了?某种意义上是,但不是。

除去中国市场,全球动力电池市场格局发生了微妙的变化。

原本排名第一的当代安培科技有限公司滑落至第三位;LG新能源和松下分别位列第一和第二;SKOn和三星SDI紧随其后;来自中国AESC的前景排名第六。

更有意思的是,除中国以外的市场,前10名企业中有3家日本电池。他们是松下、丰田子公司PEVE和LEJ。

总的来说,在国际市场上,中国电力企业的优势并没有人们想象的那么大。甚至有可能在欧洲市场和北美市场的崛起下被日韩企业超越。

上半年,动荡与增长并存。

今年上半年,俄乌冲突是最大的“黑天鹅”。欧洲能源断供、交通瘫痪、电池上游原材料短缺等一系列问题给动力电池行业的发展带来了极大的困扰。

其中,“妖镍”事件尤其令人难忘。

3月7日,LME开盘后,伦敦镍期货价格一夜之间飙升88%,达到每吨5.5万美元,创历史新高。

3月8日,伦敦镍再次上涨110%,价格一度突破每吨10万美元大关。即使LME当天暂停交易,伦敦镍期货价格仍高达停牌前的每吨8万美元。

这时市场消息传来,青山控股持有近20万吨空单。多渠道资本就像闻到肉腥味的猫。看准机会,开始了青山上史诗般的“逼空”,最终导致镍价冲破天际。

按照当时伦敦的镍期货价格,青山控股只有两条路可走,要么追加保证金,要么现货交割。但短时间内拿出几十亿的存款是不现实的,更不可能拿出近20万吨的镍现货。

事实上,伦敦镍的交割现货主要是高冰镍,俄罗斯是高冰镍最重要的出口国之一。

俄乌冲突期间,俄罗斯镍出口受到影响,LME不承认俄罗斯镍现货。因此,一些资本巨头看到了炒作的机会,在期货交割日临近的时候,大幅抬高镍期货价格,势必将青山控股逼到绝境。

这次“妖镍”事件的出现,直接导致了主流动力电池中三元锂电池的成本飙升。加上其他上游电池原料,一涨再涨。就连锂电池的基础材料碳酸锂也从每吨5万元涨到了每吨50万元。

当然,并不是说“妖镍”事件就是所有动力电池原材料价格上涨的罪魁祸首,但绝对可以视为动力电池市场动荡的导火索。

事实上,从各大动力电池公司的财报中可以看出,“增收不增利”已经成为行业普遍现象。

以LG新能源为例,其第二季度营业收入为5.071万亿韩元(约合人民币260亿元),比去年同期下降1.18%。净利润更难看。899亿韩元(约合人民币4.66亿元)的成绩,不仅比上一季度减少了60.4%,与去年同期相比也减少了85.7%。

简单来说,大部分电池厂商的营收同比仍在上升或持平;但净利润方面,因为上游原材料成本高,产业链成本传导不畅,利润降低,甚至产生亏损。

下半年,保护主义抬头。

总可以相信,电池的上游原材料不可能永远居高不下。在其背后,不仅市场调节会发挥作用,政府部门也会发挥主观作用,进行宏观调控。

然而,除了上游的原材料,许多中国动力电池企业想要进一步开拓国际市场,还有一个障碍。

据相关数据显示,中日韩三派的动力电池企业占据了全球80%以上的市场份额。与上文提到的“天下三分”格局不同,地方政府开始运用宏观调控手段,为地方产业链搭建“防护罩”。

领头的是欧洲市场和北美市场,它们自诩为自由经济。

为了扶持本土电池产业链,欧洲市场在今年3月通过了欧盟关于电池和废电池的法规。该法案要求所有进入欧盟市场的电池,包括在欧盟生产的电池,都必须符合新的电池法规。从2024年7月1日起,只有具有碳足迹声明的可充电工业和电动汽车电池才能投放市场。

简单来说,欧洲对国外动力电池企业设置了更高的门槛。虽然用的理由是“碳中和”,但其根本目的是把产业链控制在自己手里。

美国更直接。美国参议院8月7日通过的降低通胀法案要求,获得7500美元补贴的新能源汽车必须在北美组装制造,电池材料和“关键矿物”必须来自美国或与美国有自由贸易协定(FTA)的国家。

也直接说明了2023年以后,购买使用其他国家生产的电池的新能源汽车将不予补贴。矛头所指,不言而喻。

市场上盛传,当代Amperex Technology Co .,Limited北美工厂之所以迟迟不公布,一方面是“裴阿姨”四处奔走,导致中美关系紧张,另一方面是法案的提出带来了更多的不确定性。

不难看出,美国之所以出台该法案,和欧盟的目的是一样的。也是为了支持当地的动力电池产业链,至少是支持在美国投资建厂的企业。

从发展的角度来看,互联网时代的衰落,科技公司的疲软,最终社会经济增长的重担都得落在汽车行业身上。然而,新能源汽车的凶猛到来,不仅让很多人措手不及,也开始颠覆原有的零部件供应链。

作为新能源汽车成本的40% ~ 60%,动力电池必然成为最受关注的部件之一。围绕动力电池构建的供应链和扩大的市场代表着新的利润增长点。

虽然中日韩的动力电池企业已经“打够了鸡血”,但就目前的情况来看,欧美政府显然不希望这块属于自己的蛋糕就这么简单地落入别人的嘴里。

全球动力电池新格局也会因为欧美市场的“保护主义”而有新的变数。2022年上半年对动力电池企业来说肯定是一波三折,但也是一个可观增长的时期。

一方面,疫情和局部冲突扰乱了整个环境,所有行业都蒙上了阴影。另一方面,芯片短缺,电池上游原材料价格飙升,产业链转型的负面效应,使得整个动力电池行业动荡不安。

好消息是,最新数据显示,今年上半年动力电池市场依然稳中向好,向更高层次发展。

< img alt = "比亚迪,丰田"= "/ee img/{ HostI }/img/20230303183055295819/1 . jpg "/>

SNE研究数据显示,2022年1-6月,全球动力电池装机容量达到202GWh,较去年同期的115GWh大幅增长75.65%。

其中,6家产能TOP10的动力电池企业来自中国,市场份额为56%。当代安培科技有限公司排名第一;比亚迪虽然增长迅速,但仍略逊于LG新能源,排名第三;中创新航、郭萱高科、欣旺达、蜂巢能源分别位列第七、第八、第九、第十。

LG新能源是当之无愧的“千年老二”,但与上半年同期相比,同比增长4%的数据是真的。作为日本电池在TOP10中的独生子,松下虽然占据了第四的位置,但同比增长16%,也说明松下电池无力应对。

那么,中国动力电池就这样“无敌”了?某种意义上是,但不是。

除去中国市场,全球动力电池市场格局发生了微妙的变化。

原本排名第一的当代安培科技有限公司滑落至第三位;LG新能源和松下分别位列第一和第二;SKOn和三星SDI紧随其后;来自中国AESC的前景排名第六。

更有意思的是,除中国以外的市场,前10名企业中有3家日本电池。他们是松下、丰田子公司PEVE和LEJ。

总的来说,在国际市场上,中国电力企业的优势并没有人们想象的那么大。甚至有可能在欧洲市场和北美市场的崛起下被日韩企业超越。

上半年,动荡与增长并存。

今年上半年,俄乌冲突是最大的“黑天鹅”。欧洲能源断供、交通瘫痪、电池上游原材料短缺等一系列问题给动力电池行业的发展带来了极大的困扰。

其中,“妖镍”事件尤其令人难忘。

3月7日,LME开盘后,伦敦镍期货价格一夜之间飙升88%,达到每吨5.5万美元,创历史新高。

3月8日,伦敦镍再次上涨110%,价格一度突破每吨10万美元大关。即使LME当天暂停交易,伦敦镍期货价格仍高达停牌前的每吨8万美元。

这时市场消息传来,青山控股持有近20万吨空单。多渠道资本就像闻到肉腥味的猫。看准机会,开始了青山上史诗般的“逼空”,最终导致镍价冲破天际。

按照当时伦敦的镍期货价格,青山控股只有两条路可走,要么追加保证金,要么现货交割。但短时间内拿出几十亿的存款是不现实的,更不可能拿出近20万吨的镍现货。

事实上,伦敦镍的交割现货主要是高冰镍,俄罗斯是高冰镍最重要的出口国之一。

俄乌冲突期间,俄罗斯镍出口受到影响,LME不承认俄罗斯镍现货。因此,一些资本巨头看到了炒作的机会,在期货交割日临近的时候,大幅抬高镍期货价格,势必将青山控股逼到绝境。

这次“妖镍”事件的出现,直接导致了主流动力电池中三元锂电池的成本飙升。加上其他上游电池原料,一涨再涨。就连锂电池的基础材料碳酸锂也从每吨5万元涨到了每吨50万元。

当然,并不是说“妖镍”事件就是所有动力电池原材料价格上涨的罪魁祸首,但绝对可以视为动力电池市场动荡的导火索。

事实上,从各大动力电池公司的财报中可以看出,“增收不增利”已经成为行业普遍现象。

以LG新能源为例,其第二季度营业收入为5.071万亿韩元(约合人民币260亿元),比去年同期下降1.18%。净利润更难看。899亿韩元(约合人民币4.66亿元)的成绩,不仅比上一季度减少了60.4%,与去年同期相比也减少了85.7%。

简单来说,大部分电池厂商的营收同比仍在上升或持平;但净利润方面,因为上游原材料成本高,产业链成本传导不畅,利润降低,甚至产生亏损。

下半年,保护主义抬头。

总可以相信,电池的上游原材料不可能永远居高不下。在其背后,不仅市场调节会发挥作用,政府部门也会发挥主观作用,进行宏观调控。

然而,除了上游的原材料,许多中国动力电池企业想要进一步开拓国际市场,还有一个障碍。

据相关数据显示,中日韩三派的动力电池企业占据了全球80%以上的市场份额。与上文提到的“天下三分”格局不同,地方政府开始运用宏观调控手段,为地方产业链搭建“防护罩”。

领头的是欧洲市场和北美市场,它们自诩为自由经济。

为了扶持本土电池产业链,欧洲市场在今年3月通过了欧盟关于电池和废电池的法规。该法案要求所有进入欧盟市场的电池,包括在欧盟生产的电池,都必须符合新的电池法规。从2024年7月1日起,只有具有碳足迹声明的可充电工业和电动汽车电池才能投放市场。

简单来说,欧洲对国外动力电池企业设置了更高的门槛。虽然用的理由是“碳中和”,但其根本目的是把产业链控制在自己手里。

美国更直接。美国参议院8月7日通过的降低通胀法案要求,获得7500美元补贴的新能源汽车必须在北美组装制造,电池材料和“关键矿物”必须来自美国或与美国有自由贸易协定(FTA)的国家。

也直接说明了2023年以后,购买使用其他国家生产的电池的新能源汽车将不予补贴。矛头所指,不言而喻。

市场上盛传,当代Amperex Technology Co .,Limited北美工厂之所以迟迟不公布,一方面是“裴阿姨”四处奔走,导致中美关系紧张,另一方面是法案的提出带来了更多的不确定性。

不难看出,美国之所以出台该法案,和欧盟的目的是一样的。也是为了支持当地的动力电池产业链,至少是支持在美国投资建厂的企业。

从发展的角度来看,互联网时代的衰落,科技公司的疲软,最终社会经济增长的重担都得落在汽车行业身上。然而,新能源汽车的凶猛到来,不仅让很多人措手不及,也开始颠覆原有的零部件供应链。

作为新能源汽车成本的40% ~ 60%,动力电池必然成为最受关注的部件之一。围绕动力电池构建的供应链和扩大的市场代表着新的利润增长点。

虽然中日韩的动力电池企业已经“打够了鸡血”,但就目前的情况来看,欧美政府显然不希望这块属于自己的蛋糕就这么简单地落入别人的嘴里。

全球动力电池新格局也会因为欧美市场的“保护主义”而有新的变数。

逢“2”之年,华为似乎都很艰难。前几天在家翻书,找到任正非过去三十年的一本内部演讲合集。

1900/1/1 0:00:008月16日,长城控股集团与江苏省锡山经济技术开发区签约战略合作,

1900/1/1 0:00:0018月30日首发,斯柯达全新电动SUV概念车长这样?8月16日,斯柯达官方发布VISION7S概念车的内饰预告图,并宣布新车将在8月30日正式发布。

1900/1/1 0:00:008月18日,采埃孚集团亚太有限公司与张家港经济技术开发区管理委员会签署协议。根据协议,采埃孚计划投资1亿美元,扩建公司在张家港基地的现有业务。

1900/1/1 0:00:00据乘联会提供的全国汽车产销数据显示,2022年7月份国内SUV市场累计批发销量约104万辆,环比微增1,同比上涨454。

1900/1/1 0:00:008月16日,长城控股集团与江苏省锡山经济技术开发区签约战略合作,

1900/1/1 0:00:00