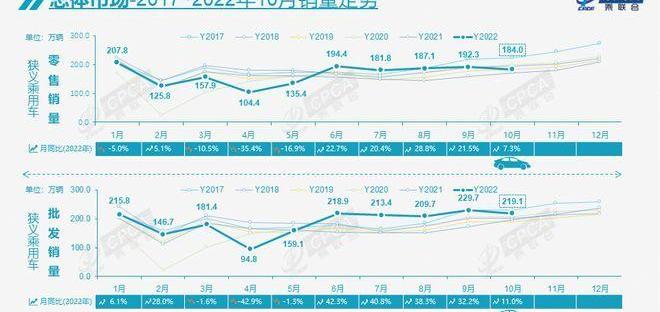

11月8日,乘联会公布了10月份乘用车销售数据。数据显示,10月份乘用车(狭义乘用车)零售额184万辆,同比增长7.3%,增长平稳;10月份零售额环比下降4.3%,这是自2013年以来首次出现销售额环比下降。

乘用车协会秘书长崔东树表示,总体来看,10月份乘用车市场面临极其困难复杂的形势,10月份全国多地出现疫情,也使车市面临一定的挑战。他提到,基于物流供应链的不断完善和丰富的渠道库存,去年芯片供应故障的影响逐渐消除,有效稳定了汽车市场的增长,但燃油车市场最近仍面临很大压力。

零售额方面,10月份全国常规乘用车(不含新能源汽车)零售额128万辆,同比下降8%,扭转了今年6-9月份同比增长6%的正增长态势。1-10月,常规燃油汽车零售量1228万辆,同比下降13%。目前中低收入首次购车者的消费需求还有待释放,因此崔东树认为政策应该更多向燃油车倾斜。

1-10月,乘用车累计销售1671.6万辆,同比增长3.0%,净增48.2万辆。其中,车购税优惠政策6-10月新增156万辆,增量贡献巨大。

新能源汽车方面,10月份,新能源乘用车零售量55.6万辆,同比增长75.2%,环比下降9.0%,1-10月份呈现上升趋势。1-10月,国内新能源乘用车零售量443.2万辆,同比增长107.5%。

乘联会预测,2022年新能源汽车销量在650万辆左右,2023年可能超过840万辆。截至2023年底,新能源汽车保有量超过2000万辆,占汽车总量的7%。

此外,崔东树判断,中国已经实现了乘用车二氧化碳排放峰值。

2020年,中国汽油消费量降至1.162亿吨,2021年为12284万吨,比2019年和2018年下降2-3%。2022年1-9月,汽油消费量较2021年同期下降5.4%。根据汽车保有量的发展趋势和新能源的增长趋势,国内汽油消费已经达到峰值,即乘用车二氧化碳排放已经达到峰值。未来应稳定燃油车消费,实现汽柴油消费相对平衡。

10月自主品牌市场份额达到51.5%,1-10月累计份额为52%。

从零售额来看,10月份乘用车(具体指狭义乘用车)零售额184万辆,同比增长7.3%,环比下降4.3%。1-10月,乘用车累计零售1671.6万辆,同比增长3.0%。

分类来看,10月豪华车零售额21万辆,同比增长16%,环比下降29%。乘联会分析认为,车购税减半政策对消费升级的高端消费有很大的促进作用。与此同时,10月份自主品牌汽车零售量达到94万辆,同比增长22%,环比增长5%。

特别看自主品牌的市场份额,10月份自主品牌国内零售份额为51.5%,同比上升6.0个百分点;1-10月累计份额为52%,较2021年同期提升11.4个百分点。10月份,自主品牌批发市场份额为53.8%,比去年同期提高6.1个百分点;1-10月,自主品牌累计份额为49%,较2021年同期提升5.4个百分点。究其原因,自主品牌在新能源市场和出口市场实现了大幅增长,传统车企转型升级表现良好。比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额大幅提升。10月份主流合资品牌零售量达到70万辆,同比下降9%,环比下降6%。10月份,德系品牌零售份额为19.3%,同比下降0.1个百分点,日系品牌为18.9%,同比下降3.7个百分点。美国品牌零售份额达到7%,同比下降1.7个百分点。出口方面,10月份,乘用车(含整车和CKD)出口27万辆,同比增长42%,环比增长13%。其中,新能源汽车占10月份出口总量的39%。

具体来看,10月自主品牌出口19.4万辆,同比增长46%,环比9月下降5%。合资和豪华品牌出口7.5万辆,同比增长32%。

1-10月累计出口乘用车186万辆,增长57%。协会表示,自主品牌对欧美和第三世界国家的出口取得全面突破,国际品牌中国基地的出口战略也得到了越来越多的体现。

汽车公司为提高产量做出了更大的努力。10月份,乘用车产量同比增长16.3%。

生产方面,10月乘用车生产227.7万辆,同比增长16.3%,环比下降3.6%。其中,奢侈品牌产量同比增长28%,环比下降11%;合资品牌产量同比增长1%,环比下降4%;自主品牌产量同比增长26%,环比下降1%。1-10月,汽车企业产量1914.8万辆,同比增长17.9%。乘联会表示,10月份主要自主企业增产,比亚迪汽车、吉利汽车、长安汽车、长城汽车均实现环比增长8%以上。

批发方面,10月份厂商批发销量为219.1万台,同比增长11.0%,环比下降4.6%。在新能源市场的带动下,部分车企业绩分化明显。1-10月,厂商批发销量1889.3万辆,同比增长14.0%。销量领先的厂商比亚迪汽车、吉利汽车、长安汽车也是去年10月增量贡献前三,奇瑞汽车、长城汽车增量也很强劲。

库存方面,10月份厂商批发量低于9万辆的产量,国内厂商批发量高于8万辆的零售量。5-10月份制造商批发的增长为年底零售额的强劲增长奠定了基础。从2021年第四季度开始,厂商库存快速补货,2022年1-10月补货近25万件,其中5-10月补货量较大。

具体来看,厂商库存方面,自6月份购置税减半政策实施以来,5月份以来厂商库存的增量贡献很大。10月厂商库存环比增加9万辆,1-10月累计增加25万辆,而2021年1-10月厂商库存减少32万辆。今年,制造商的库存有了很大的改善。

渠道库存方面,10月渠道库存增加8万辆,1-10月增加32万辆,与2021年1-10月减少83万辆形成鲜明对比。乘联会表示,由于库存有保障,10月初终端零售在政策推动下明显加强,10月乘用车出口也创下27万辆的历史新高。

1-10月,新能源汽车零售额同比增长107.5%。

10月份,新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增长0.4%。在车辆购置税减半的政策下,新能源汽车并未受到影响,反而继续超预期改善。1-10月,新能源乘用车批发量501.5万辆,同比增长110.8%。

10月新能源乘用车零售额55.6万辆,同比增长75.2%,环比下降9.0%,1-10月呈现上升趋势。1-10月,国内新能源乘用车零售量443.2万辆,同比增长107.5%。

乘联会分析认为,在新能源汽车市场,油价上涨和锁定电价带动电动车订单表现持续强劲。但10月份新能源车和传统燃油车走势受部分地区防疫措施影响,关店现象较为突出。各地防疫控制力度大,店头重要的集客方式有一定影响,改变了年底旺销的规律,形成了相对平淡的“金九银十”。

具体来看,从批发来看,10月份新能源汽车厂商批发渗透率为30.8%,比去年同期高出12个百分点……2021年10月渗透率18.4%。10月份,自主品牌新能源汽车普及率为47.7%;新能源汽车在豪华车中的渗透率为31.4%;主流合资品牌新能源汽车渗透率仅为4.7%。

10月份,纯电动汽车批发销量50.8万辆,同比增长69.6%;插电式混合动力销量达16.7万辆,同比增长161.6%。10月B级电动车销量13.2万辆,同比增长62%,环比下降8%,纯电动车占比26%。纯电动市场A00+A0经济型电动车市场也呈上升趋势,其中A00级批发销量12.8万辆,同比增长25%,环比增长5%,占纯电动市场的25%。A0批发销售10万辆,纯电动汽车占比20%;a级电动车占纯电动车的27%;各级电动车销量相对均衡。10月份,比亚迪宋(参数图片)达到56843辆,五菱MINI达到47868辆,ModelY售出41488辆,位列整体乘用车销量前三。

零售方面,10月国内新能源汽车零售渗透率为30.2%,较2021年10月18.5%的渗透率提升11个百分点。10月份,新能源汽车在自主品牌中的渗透率为52.9%;新能源汽车在豪华车中的渗透率为13.6%;新能源汽车在主流合资品牌中的渗透率仅为4.6%。

从月度国内零售份额来看,10月主流自主品牌新能源汽车零售份额为63%,同比提高2.1个百分点;合资品牌新能源汽车份额为3.9%,同比下降2.5个百分点;新生力量占比11.4%,同比下降2.9个百分点;特斯拉份额为2.5%,下降1.2个百分点。10月份,起步价10万以下的新能源汽车占比28%,比去年10月份下降6个百分点;10-20万占46%,提高5个百分点;20-30万占19%,同比增加3个百分点;30-40万占3.3%,下降1个百分点;40万以上占3.9%,提高2个百分点。

出口方面,10月新能源乘用车出口10.3万辆。在疫情下复工复产政策的支持下,越来越多品牌的国产新能源产品走出国门,在国外的认可度不断提高,服务网络不断完善,市场前景向好。10月份,特斯拉中国出口54504辆,SAIC乘用车出口18688辆,东风易捷出口10785辆,比亚迪出口9529辆,吉利出口2496辆,长城汽车出口1552辆,神龙出口1457辆,创维出口1098辆,上汽通用五菱出口1098辆。从自主出口海外市场零售数据监测来看,SAIC等自主品牌在欧洲表现强劲。除了传统出口车企表现亮眼,近期出口新势力也逐渐启动,海外市场开始出现数据。

从车企来看,10月新能源乘用车市场创历史新高,比亚迪纯电动和插电式双驱巩固了自主品牌在新能源领域的领先地位;以SAIC、广汽、东风、吉利、奇瑞、长城为代表的传统车企在新能源领域表现不俗。产品投放方面,随着自主车企在新能源路线上的多线发展,市场基数持续扩大,批发销量突破万辆的企业有15家(与上月持平,增加8家),占新能源乘用车总数的84.6%。其中比亚迪轿车217518辆,特斯拉中国轿车71704辆,上汽通用五菱轿车52086辆,长安轿车35058辆,吉利轿车31070辆,广汽爱安轿车30063辆,SAIC乘用车27164辆,奇瑞轿车18301辆,哪吒轿车18301辆。

聚焦新动力阵营,10月新动力零售份额占比11.4%,同比下降2.9个百分点;哪吒、理想、零跑、蔚来、小鹏、威马等新车企销量总体来说同比和环比依然强劲,尤其是第二阵营的哪吒,这也是细分市场的优势。11月8日,乘联会公布了10月份乘用车销售数据。数据显示,10月份乘用车(狭义乘用车)零售额184万辆,同比增长7.3%,增长平稳;10月份零售额环比下降4.3%,这是自2013年以来首次出现销售额环比下降。

乘用车协会秘书长崔东树表示,总体来看,10月份乘用车市场面临极其困难复杂的形势,10月份全国多地出现疫情,也使车市面临一定的挑战。他提到,基于物流供应链的不断完善和丰富的渠道库存,去年芯片供应故障的影响逐渐消除,有效稳定了汽车市场的增长,但燃油车市场最近仍面临很大压力。

零售额方面,10月份全国常规乘用车(不含新能源汽车)零售额128万辆,同比下降8%,扭转了今年6-9月份同比增长6%的正增长态势。1-10月,常规燃油汽车零售量1228万辆,同比下降13%。目前中低收入首次购车者的消费需求还有待释放,因此崔东树认为政策应该更多向燃油车倾斜。

1-10月,乘用车累计销售1671.6万辆,同比增长3.0%,净增48.2万辆。其中,车购税优惠政策6-10月新增156万辆,增量贡献巨大。

新能源汽车方面,10月份,新能源乘用车零售量55.6万辆,同比增长75.2%,环比下降9.0%,1-10月份呈现上升趋势。1-10月,国内新能源乘用车零售量443.2万辆,同比增长107.5%。

乘联会预测,2022年新能源汽车销量在650万辆左右,2023年可能超过840万辆。截至2023年底,新能源汽车保有量超过2000万辆,占汽车总量的7%。

此外,崔东树判断,中国已经实现了乘用车二氧化碳排放峰值。

2020年,中国汽油消费量降至1.162亿吨,2021年为12284万吨,比2019年和2018年下降2-3%。2022年1-9月,汽油消费量较2021年同期下降5.4%。根据汽车保有量的发展趋势和新能源的增长趋势,国内汽油消费已经达到峰值,即乘用车二氧化碳排放已经达到峰值。未来应稳定燃油车消费,实现汽柴油消费相对平衡。

10月自主品牌市场份额达到51.5%,1-10月累计份额为52%。

从零售额来看,10月份乘用车(具体指狭义乘用车)零售额184万辆,同比增长7.3%,环比下降4.3%。1-10月,乘用车累计零售1671.6万辆,同比增长3.0%。

分类来看,10月豪华车零售额21万辆,同比增长16%,环比下降29%。乘联会分析认为,车购税减半政策对消费升级的高端消费有很大的促进作用。与此同时,10月份自主品牌汽车零售量达到94万辆,同比增长22%,环比增长5%。

特别看自主品牌的市场份额,10月份自主品牌国内零售份额为51.5%,同比上升6.0个百分点;1-10月累计份额为52%,较2021年同期提升11.4个百分点。10月份,自主品牌批发市场份额为53.8%,比去年同期提高6.1个百分点;1-10月,自主品牌累计份额为49%,较2021年同期提升5.4个百分点。究其原因,自主品牌在新能源市场和出口市场实现了大幅增长,传统车企转型升级表现良好。比亚迪汽车、吉利汽车、长安汽车、奇瑞汽车等传统车企品牌份额大幅提升。10月份主流合资品牌零售量达到70万辆,同比下降9%,环比下降6%。10月份,德系品牌零售份额为19.3%,同比下降0.1个百分点,日系品牌为18.9%,同比下降3.7个百分点。美国品牌零售份额达到7%,同比下降1.7个百分点。出口方面,10月份,乘用车(含整车和CKD)出口27万辆,同比增长42%,环比增长13%。其中,新能源汽车占10月份出口总量的39%。

具体来看,10月自主品牌出口19.4万辆,同比增长46%,环比9月下降5%。合资和豪华品牌出口7.5万辆,同比增长32%。

1-10月累计出口乘用车186万辆,增长57%。协会表示,自主品牌对欧美和第三世界国家的出口取得全面突破,国际品牌中国基地的出口战略也得到了越来越多的体现。

汽车公司为提高产量做出了更大的努力。10月份,乘用车产量同比增长16.3%。

生产方面,10月乘用车生产227.7万辆,同比增长16.3%,环比下降3.6%。其中,奢侈品牌产量同比增长28%,环比下降11%;合资品牌产量同比增长1%,环比下降4%;自主品牌产量同比增长26%,环比下降1%。1-10月,汽车企业产量1914.8万辆,同比增长17.9%。乘联会表示,10月份主要自主企业增产,比亚迪汽车、吉利汽车、长安汽车、长城汽车均实现环比增长8%以上。

批发方面,10月份厂商批发销量为219.1万台,同比增长11.0%,环比下降4.6%。在新能源市场的带动下,部分车企业绩分化明显。1-10月,厂商批发销量1889.3万辆,同比增长14.0%。销量领先的厂商比亚迪汽车、吉利汽车、长安汽车也是去年10月增量贡献前三,奇瑞汽车、长城汽车增量也很强劲。

库存方面,10月份厂商批发量低于9万辆的产量,国内厂商批发量高于8万辆的零售量。5-10月份制造商批发的增长为年底零售额的强劲增长奠定了基础。从2021年第四季度开始,厂商库存快速补货,2022年1-10月补货近25万件,其中5-10月补货量较大。

具体来看,厂商库存方面,自6月份购置税减半政策实施以来,5月份以来厂商库存的增量贡献很大。10月厂商库存环比增加9万辆,1-10月累计增加25万辆,而2021年1-10月厂商库存减少32万辆。今年,制造商的库存有了很大的改善。

渠道库存方面,10月渠道库存增加8万辆,1-10月增加32万辆,与2021年1-10月减少83万辆形成鲜明对比。乘联会表示,由于库存有保障,10月初终端零售在政策推动下明显加强,10月乘用车出口也创下27万辆的历史新高。

1-10月,新能源汽车零售额同比增长107.5%。

10月份,新能源乘用车批发销量达到67.6万辆,同比增长85.8%,环比增长0.4%。在车辆购置税减半的政策下,新能源汽车并未受到影响,反而继续超预期改善。1-10月,新能源乘用车批发量501.5万辆,同比增长110.8%。

10月新能源乘用车零售额55.6万辆,同比增长75.2%,环比下降9.0%,1-10月呈现上升趋势。1-10月,国内新能源乘用车零售量443.2万辆,同比增长107.5%。

乘联会分析认为,在新能源汽车市场,油价上涨和锁定电价带动电动车订单表现持续强劲。但10月份新能源车和传统燃油车走势受部分地区防疫措施影响,关店现象较为突出。各地防疫控制力度大,店头重要的集客方式有一定影响,改变了年底旺销的规律,形成了相对平淡的“金九银十”。

具体来看,从批发来看,10月份新能源汽车厂商批发渗透率为30.8%,比去年同期高出12个百分点……2021年10月渗透率18.4%。10月份,自主品牌新能源汽车普及率为47.7%;新能源汽车在豪华车中的渗透率为31.4%;主流合资品牌新能源汽车渗透率仅为4.7%。

10月份,纯电动汽车批发销量50.8万辆,同比增长69.6%;插电式混合动力销量达16.7万辆,同比增长161.6%。10月B级电动车销量13.2万辆,同比增长62%,环比下降8%,纯电动车占比26%。纯电动市场A00+A0经济型电动车市场也呈上升趋势,其中A00级批发销量12.8万辆,同比增长25%,环比增长5%,占纯电动市场的25%。A0批发销售10万辆,纯电动汽车占比20%;a级电动车占纯电动车的27%;各级电动车销量相对均衡。10月份,比亚迪宋(参数图片)达到56843辆,五菱MINI达到47868辆,ModelY售出41488辆,位列整体乘用车销量前三。

零售方面,10月国内新能源汽车零售渗透率为30.2%,较2021年10月18.5%的渗透率提升11个百分点。10月份,新能源汽车在自主品牌中的渗透率为52.9%;新能源汽车在豪华车中的渗透率为13.6%;新能源汽车在主流合资品牌中的渗透率仅为4.6%。

从月度国内零售份额来看,10月主流自主品牌新能源汽车零售份额为63%,同比提高2.1个百分点;合资品牌新能源汽车份额为3.9%,同比下降2.5个百分点;新生力量占比11.4%,同比下降2.9个百分点;特斯拉份额为2.5%,下降1.2个百分点。10月份,起步价10万以下的新能源汽车占比28%,比去年10月份下降6个百分点;10-20万占46%,提高5个百分点;20-30万占19%,同比增加3个百分点;30-40万占3.3%,下降1个百分点;40万以上占3.9%,提高2个百分点。

出口方面,10月新能源乘用车出口10.3万辆。在疫情下复工复产政策的支持下,越来越多品牌的国产新能源产品走出国门,在国外的认可度不断提高,服务网络不断完善,市场前景向好。10月份,特斯拉中国出口54504辆,SAIC乘用车出口18688辆,东风易捷出口10785辆,比亚迪出口9529辆,吉利出口2496辆,长城汽车出口1552辆,神龙出口1457辆,创维出口1098辆,上汽通用五菱出口1098辆。从自主出口海外市场零售数据监测来看,SAIC等自主品牌在欧洲表现强劲。除了传统出口车企表现亮眼,近期出口新势力也逐渐启动,海外市场开始出现数据。

从车企来看,10月新能源乘用车市场创历史新高,比亚迪纯电动和插电式双驱巩固了自主品牌在新能源领域的领先地位;以SAIC、广汽、东风、吉利、奇瑞、长城为代表的传统车企在新能源领域表现不俗。产品投放方面,随着自主车企在新能源路线上的多线发展,市场基数持续扩大,批发销量突破万辆的企业有15家(与上月持平,增加8家),占新能源乘用车总数的84.6%。其中比亚迪轿车217518辆,特斯拉中国轿车71704辆,上汽通用五菱轿车52086辆,长安轿车35058辆,吉利轿车31070辆,广汽爱安轿车30063辆,SAIC乘用车27164辆,奇瑞轿车18301辆,哪吒轿车18301辆。

聚焦新动力阵营,10月新动力零售份额占比11.4%,同比下降2.9个百分点;哪吒、理想、零跑、蔚来、小鹏、威马等新车企销量总体来说同比和环比依然强劲,尤其是第二阵营的哪吒,这也是细分市场的优势。

标签:

盖世汽车讯据外媒报道,德国汽车零部件供应商舍弗勒在一份声明中表示,随着汽车行业正努力应对从内燃机向电动汽车的转变,该公司计划裁员1300人,约占其全球员工总数的16。

1900/1/1 0:00:001将采用怀挡设计极氪全新SUV车型内饰谍照曝光日前,我们从相关渠道获取到了一组谍照,据悉图中的车型将是极氪旗下的第三款车型,定位紧凑型纯电SUV车型。新车依旧覆盖着厚重的伪装。

1900/1/1 0:00:0011月8日,乘联会公布10月乘用车销量数据。

1900/1/1 0:00:00“金九银十”一直是汽车售卖环节中最重要的两个月份,意思是每年的九月和十月都是销量的旺季,各大品牌的销量也都能有着不错的成绩,并为一年最终的目标冲刺。

1900/1/1 0:00:00盖世汽车讯根据欧洲商业协会(AEB)的数据,今年10月份,俄罗斯全新乘用车和轻型商用车的销量同比大跌628,从去年同期的121709辆下降至45228辆。

1900/1/1 0:00:0011月8日,中鼎股份在投资者互动平台表示,公司各板块业务已取得国内多家造车新势力及传统自主品牌龙头企业订单,截至目前AMK中国已披露订单总产值6894亿元,未来有望拿到更多项目定点。

1900/1/1 0:00:00