临近岁末,跌宕起伏的2022年中国乘用车市场,颇为“犹如春天的大风,在夜里吹来,吹开万株梨树的花瓣。”2022年的中国乘用车市场,在核心缺失、疫情、原材料价格上涨以及外部地缘搅动等诸多不利影响下,经历了完美的V型反弹。

根据今年12月Gaspar公布的数据(包括1-11月实际销量和12月预测销量),狭义乘用车(包括轿车、SUV和MPV,不包括微型面包车等)销量。)在中国预计2022年将达到2358万,相比2021年的2109万增长12%。从数据上看,2358万套的成绩让市场回到了疫情前的2018年水平,是继2020年之后连续第二年增长,可喜可贺。

在总量数据的背后,不难发现2022年中国乘用车市场的增长主要来自于电动汽车(包括纯电动汽车、PHEV和增程式),同时也带来了竞争格局的新变化。

电动车vs燃油车:一个幸福的家庭和一个悲伤的家庭

参考Gaspar的最新数据,我们发现2022年中国狭义乘用车市场比2021年增加了约249万辆。但其中电动汽车的贡献达到了334万辆。(2022年新能源汽车销量预计为662万辆,2021年为328万辆,同比增速102%。电动汽车的强劲表现推动电动汽车的渗透率在2021年几乎翻了一番(15.6%),达到28.1%。

一家欢喜一家愁。相比电动车的表现,今年燃油车销量减少135万辆,降幅为-4.8%。

电动汽车和燃油汽车的不同性能,引起了市场竞争对手格局的变化。从电动车的增量来看,30%的贡献来自新势力(包括特斯拉、韦小立、哪吒、零跑等。),而其中70%的贡献来自于中国自主品牌在电动车领域的转型升级,其中值得一提的是比亚迪和广汽集团的出色表现。从燃油车市场的下滑来看,35%来自于中国自主品牌减少燃油车投放和销量的影响,其余65%来自于今年合资品牌销量的下滑。

根据我们的统计分析,以比亚迪、广汽、吉利、奇瑞为代表的中国自主品牌,以及以特斯拉、韦小立、哪吒、零跑为代表的造车新势力,2022年的市场份额比2021年增长了7.6%(比亚迪由于表现突出,市场份额增长了近4%)。而以南北大众、上汽通用、日产、本田、现代、福特为代表的合资品牌市场份额下降了7.4%。

中国汽车军团凭借2022年的出色表现,包括中国自主品牌和以韦小立、哪吒、零跑为代表的中国造车新势力,首次突破50%的市场份额,实现了与合资品牌的竞争格局。同样,这一成绩的背后,电动车的突出贡献功不可没。

面对2022年电动车的出色表现,我们有必要问一句,背后的成功密码是什么?

高性价比强科技感:电动车发展背后的成功密码

通过对市场上10款畅销电动车及其同级别畅销燃油车的对比分析,我们认为性价比高和科技感强是今年新能源汽车快速增长的两大动力。其中,性价比高主要体现在:购车成本和使用成本。

1.高性价比

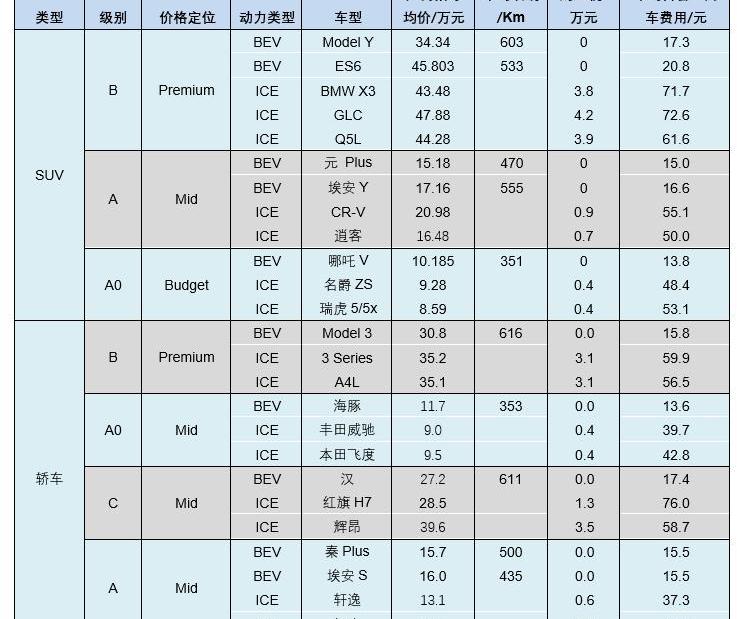

根据销量,我们在纯电动SUV中选择了特斯拉Model Y、蔚来ES6、比亚迪Plus、广汽爱安Y、哪吒V;纯电动汽车方面,选择了特斯拉Model 3、比亚迪海豚、比亚迪韩、比亚迪秦Plus、广汽爱安S对标同级燃油车。

研究方法和数据计算逻辑如下:

1)平均厂商指导价按照最低和最高价格的平均值计算;2)平均续航里程根据最低和最高续航里程的平均值计算;3)考虑2022年购置税补贴政策,平均厂商指导价30万元以下的车辆购置税统一按5%的税率计算,平均价30万元以上的车辆按10%的税率计算;4)平均每百公里的车辆成本是根据NEDC公布的每百公里的动力消耗和燃料消耗计算的。考虑到实际用车和电池损耗,纯电动汽车的耗电量在NEDC公告的基础上增加了20%。电价按1.0元/度计算。5)百公里油耗根据12月14日上海油价计算。

首先,从购车成本来看,电动车有优势。我们可以看到,在b级车方面,特斯拉Model 3、ModelY、蔚来ES6正面对抗BBA,但在购车成本上优势明显。随着近年来特斯拉和蔚来在品牌建设上的进一步努力,BBA的品牌溢价正在缩小,购车成本优势更加明显。另外我们也看到比亚迪元Plus和广汽爱安Y的价格是同级别燃油车的80%左右,比亚迪韩是同级别燃油车的80%左右,等等。

其次,从使用成本来看,电动汽车更具有长远优势。根据我们的计算,目前电动汽车的百公里成本比标准燃油汽车低30%左右,甚至更低。尤其是刚刚过去的2022年,使用成本优势不断拉大。根据我们的分析,从2021年1月到今年12月,中国的汽油价格涨幅高达37.8%。我们认为,在诸多外部地缘动荡的背景下,未来五年汽油价格很难回到2021年1月的水平。同时,我们预测中国的电价将保持稳定,因此我们可以分析电动汽车的使用成本具有更长期的优势。

2.强烈的科技感

根据近几年的观察和分析,中国自主品牌和众多造车新势力在产业融合的背景下,越来越受到年轻消费者的青睐,智能驾驶舱和智能驾驶。

我们以比亚迪的秦Plus为例。今年以来,秦Plus已经连续4个月销量超过3万辆,9月份达到36058辆。11月,秦Plus凭借日产轩逸生产的3331多辆销量,再次成为A级车冠军。这是中国本土品牌12年来首次蝉联A级车冠军。

我们纵向对比一下比亚迪秦Plus和日产轩逸。虽然顶配版秦Plus的建议零售价比轩逸贵2万元左右,但其配置给用户带来的价值远超2万元。无论是从车辆质保期、车身尺寸、自动驾驶、座椅舒适度,还是多媒体硬件设备等方面。,它给了消费者强大的吸引力。

性价比高、科技感强的背后,越来越多的缓解了人们对电动车续航里程的焦虑。通过梳理,我们发现今年市面上最畅销的电动车续航里程基本都在301Km以上,平均400 km。这个续航里程已经可以保证大部分城市通勤者每周只需要充电一次。

当然,这背后也有政策因素。根据财政部和工信部联合发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》,纯电动汽车续航里程在300公里以下不予补贴,这也迫使很多电动车企业将电池配置定位在300公里以上。

再加上基础设施建设的快速发展和换电等新能源补充措施的发展,续航里程的提升消除了电动车用户最大的焦虑,这也成为性价比和科技感两大竞争优势背后的保障。

至此,我们有必要追问,面对2023年新的市场变化格局,这两大电动车发展背后的成功密码能否持续?展望2023年中国电动车市场的发展,我们有怎样的信心?

马太效应来了:电v……icles持续高速发展,入门级竞争加剧。

我们认为,2023年中国电动汽车市场发展的最大影响因素来自于国家对新能源汽车补贴政策的下降,对电动汽车的性价比优势带来挑战。

1.入门级电动汽车市场的竞争已经加剧。

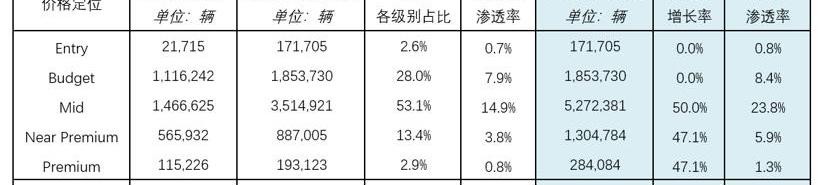

随着国家对新能源汽车补贴政策的下降,高达1.2万元的补贴将影响电动车的性价比。对于预算级车型,补贴将影响平均价格的12%左右,中级车型约为8%,高端和豪华车仅约为2%-5%。因此,坡退的影响预计会加剧入门级市场的竞争。

根据我们的调查,面对国家对新能源汽车补贴政策的下降,车企都在通过提价和成本优化两种方式保护本已单薄的利润率。除了一些车企宣布将很快提高销售价格外,大多数电动汽车制造商正在通过VAVE计划应对补贴退坡的负面影响。其中动力电池的解决最为重要(作为新能源汽车的核心部件,占整车成本的40%-60%左右,所以很多电动车厂商考虑降低续航里程来解决降低成本的压力。)

2.预计2023年电动汽车市场渗透率将达到38%。

根据我们的研究分析,按照盖世汽车的统计口径,假设2023年入门和预算价位车型销量维持2022年的水平,按照2018-2022年五年复合增长率计算,中、近优和优级车型分别为50%和47.1%。由此可以推算出2023年电动汽车销量约为889万辆,同比增长率为34.2%。根据加斯顿的预测,我们假设2023年乘用车销量约为2330万辆,由此可以推算出2023年电动汽车的市场渗透率有望达到38%。

展望2023年,我们看好电动汽车凭借其高性价比和科技感强两大竞争优势,在2023年继续大踏步前进,渗透率有望达到38%左右。同时继续看好以比亚迪、广汽、吉利、奇瑞为代表的中国自主品牌,以及以特斯拉、韦小立、哪吒、零跑为代表的造车新势力。期待他们在激烈的市场竞争中进一步扩大优势,继续从供给侧推动中国汽车市场电动化的进一步转型发展。

作者:左建兰黄镇

曾在佛吉亚(中国)汽车座椅业务部门工作。临近岁末,跌宕起伏的2022年中国乘用车市场,颇为“犹如春天的大风,在夜里吹来,吹开万株梨树的花瓣。”2022年的中国乘用车市场,在核心缺失、疫情、原材料价格上涨以及外部地缘搅动等诸多不利影响下,经历了完美的V型反弹。

根据今年12月Gaspar公布的数据(包括1-11月实际销量和12月预测销量),狭义乘用车(包括轿车、SUV和MPV,不包括微型面包车等)销量。)在中国预计2022年将达到2358万,相比2021年的2109万增长12%。从数据上看,2358万套的成绩让市场回到了疫情前的2018年水平,是继2020年之后连续第二年增长,可喜可贺。

在总量数据的背后,不难发现2022年中国乘用车市场的增长主要来自于电动汽车(包括纯电动汽车、PHEV和增程式),同时也带来了竞争格局的新变化。

电动车vs燃油车:一个幸福的家庭和一个悲伤的家庭

参考Gaspar的最新数据,我们发现2022年中国狭义乘用车市场比2021年增加了约249万辆。但是……其中电动汽车的贡献达到334万辆。(2022年新能源汽车销量预计为662万辆,2021年为328万辆,同比增速102%。电动汽车的强劲表现推动电动汽车的渗透率在2021年几乎翻了一番(15.6%),达到28.1%。

一家欢喜一家愁。相比电动车的表现,今年燃油车销量减少135万辆,降幅为-4.8%。

电动汽车和燃油汽车的不同性能,引起了市场竞争对手格局的变化。从电动车的增量来看,30%的贡献来自新势力(包括特斯拉、韦小立、哪吒、零跑等。),而其中70%的贡献来自于中国自主品牌在电动车领域的转型升级,其中值得一提的是比亚迪和广汽集团的出色表现。从燃油车市场的下滑来看,35%来自于中国自主品牌减少燃油车投放和销量的影响,其余65%来自于今年合资品牌销量的下滑。

根据我们的统计分析,以比亚迪、广汽、吉利、奇瑞为代表的中国自主品牌,以及以特斯拉、韦小立、哪吒、零跑为代表的造车新势力,2022年的市场份额比2021年增长了7.6%(比亚迪由于表现突出,市场份额增长了近4%)。而以南北大众、上汽通用、日产、本田、现代、福特为代表的合资品牌市场份额下降了7.4%。

中国汽车军团凭借2022年的出色表现,包括中国自主品牌和以韦小立、哪吒、零跑为代表的中国造车新势力,首次突破50%的市场份额,实现了与合资品牌的竞争格局。同样,这一成绩的背后,电动车的突出贡献功不可没。

面对2022年电动车的出色表现,我们有必要问一句,背后的成功密码是什么?

高性价比强科技感:电动车发展背后的成功密码

通过对市场上10款畅销电动车及其同级别畅销燃油车的对比分析,我们认为性价比高和科技感强是今年新能源汽车快速增长的两大动力。其中,性价比高主要体现在:购车成本和使用成本。

1.高性价比

根据销量,我们在纯电动SUV中选择了特斯拉Model Y、蔚来ES6、比亚迪Plus、广汽爱安Y、哪吒V;纯电动汽车方面,选择了特斯拉Model 3、比亚迪海豚、比亚迪韩、比亚迪秦Plus、广汽爱安S对标同级燃油车。

研究方法和数据计算逻辑如下:

1)平均厂商指导价按照最低和最高价格的平均值计算;2)平均续航里程根据最低和最高续航里程的平均值计算;3)考虑2022年购置税补贴政策,平均厂商指导价30万元以下的车辆购置税统一按5%的税率计算,平均价30万元以上的车辆按10%的税率计算;4)平均每百公里的车辆成本是根据NEDC公布的每百公里的动力消耗和燃料消耗计算的。考虑到实际用车和电池损耗,纯电动汽车的耗电量在NEDC公告的基础上增加了20%。电价按1.0元/度计算。5)百公里油耗根据12月14日上海油价计算。

首先,从购车成本来看,电动车有优势。我们可以看到,在b级车方面,特斯拉Model 3、ModelY、蔚来ES6正面对抗BBA,但在购车成本上优势明显。随着近年来特斯拉和蔚来在品牌建设上的进一步努力,BBA的品牌溢价正在缩小,购车成本优势更加明显。另外我们也看到比亚迪元Plus和广汽爱安Y的价格是同级别燃油车的80%左右,比亚迪韩是同级别燃油车的80%左右,等等。

其次,从使用成本来看,电动汽车更具有长远优势。根据我们的计算,目前电动汽车的百公里成本比标准燃油汽车低30%左右,甚至更低。尤其是刚刚过去的2022年,使用成本优势不断拉大。根据我们的分析,从2021年1月到今年12月,中国的汽油价格涨幅高达37.8%。我们认为,在诸多外部地缘动荡的背景下,未来五年汽油价格很难回到2021年1月的水平。同时,我们预测中国的电价将保持稳定,因此我们可以分析电动汽车的使用成本具有更长期的优势。

2.强烈的科技感

根据近几年的观察和分析,中国自主品牌和众多造车新势力在产业融合的背景下,越来越受到年轻消费者的青睐,智能驾驶舱和智能驾驶。

我们以比亚迪的秦Plus为例。今年以来,秦Plus已经连续4个月销量超过3万辆,9月份达到36058辆。11月,秦Plus凭借日产轩逸生产的3331多辆销量,再次成为A级车冠军。这是中国本土品牌12年来首次蝉联A级车冠军。

我们纵向对比一下比亚迪秦Plus和日产轩逸。虽然顶配版秦Plus的建议零售价比轩逸贵2万元左右,但其配置给用户带来的价值远超2万元。无论是从车辆质保期、车身尺寸、自动驾驶、座椅舒适度,还是多媒体硬件设备等方面。,它给了消费者强大的吸引力。

性价比高、科技感强的背后,越来越多的缓解了人们对电动车续航里程的焦虑。通过梳理,我们发现今年市面上最畅销的电动车续航里程基本都在301Km以上,平均400 km。这个续航里程已经可以保证大部分城市通勤者每周只需要充电一次。

当然,这背后也有政策因素。根据财政部和工信部联合发布的《关于2022年新能源汽车推广应用财政补贴政策的通知》,纯电动汽车续航里程在300公里以下不予补贴,这也迫使很多电动车企业将电池配置定位在300公里以上。

再加上基础设施建设的快速发展和换电等新能源补充措施的发展,续航里程的提升消除了电动车用户最大的焦虑,这也成为性价比和科技感两大竞争优势背后的保障。

至此,我们有必要追问,面对2023年新的市场变化格局,这两大电动车发展背后的成功密码能否持续?展望2023年中国电动车市场的发展,我们有怎样的信心?

马太效应来了:电v……icles持续高速发展,入门级竞争加剧。

我们认为,2023年中国电动汽车市场发展的最大影响因素来自于国家对新能源汽车补贴政策的下降,对电动汽车的性价比优势带来挑战。

1.入门级电动汽车市场的竞争已经加剧。

随着国家对新能源汽车补贴政策的下降,高达1.2万元的补贴将影响电动车的性价比。对于预算级车型,补贴将影响平均价格的12%左右,中级车型约8%,高端和豪华车仅约2%-5%。因此,坡退的影响预计会加剧入门级市场的竞争。

根据我们的调查,面对国家对新能源汽车补贴政策的下降,车企都在通过提价和成本优化两种方式保护本已单薄的利润率。除了一些车企宣布将很快提高销售价格外,大多数电动汽车制造商正在通过VAVE计划应对补贴退坡的负面影响。其中动力电池的解决最为重要(作为新能源汽车的核心部件,占整车成本的40%-60%左右,所以很多电动车厂商考虑降低续航里程来解决降低成本的压力。)

2.预计2023年电动汽车市场渗透率将达到38%。

根据我们的研究分析,按照盖世汽车的统计口径,假设2023年入门和预算价位车型销量维持2022年的水平,按照2018-2022年五年复合增长率计算,中、近优和优级车型分别为50%和47.1%。由此可以推算出2023年电动汽车销量约为889万辆,同比增长率为34.2%。根据加斯顿的预测,我们假设2023年乘用车销量约为2330万辆,由此可以推算出2023年电动汽车的市场渗透率有望达到38%。

展望2023年,我们看好电动汽车凭借其高性价比和科技感强两大竞争优势,在2023年继续大踏步前进,渗透率有望达到38%左右。同时继续看好以比亚迪、广汽、吉利、奇瑞为代表的中国自主品牌,以及以特斯拉、韦小立、哪吒、零跑为代表的造车新势力。期待他们在激烈的市场竞争中进一步扩大优势,继续从供给侧推动中国汽车市场电动化的进一步转型发展。

作者:左建兰黄镇

曾在佛吉亚(中国)汽车座椅业务部门工作。

两年前,日经亚洲评论刊登过一则报道:研究人员在拆解Model3后发现,AutopilotHardware30不仅是自动驾驶系统与多媒体控制单元的核心,更是让特斯拉甩开其他竞争对手的关键武器。

1900/1/1 0:00:0012月29日消息,宏景智驾宣布近日推出业内首个基于单地平线征程3芯片开发的、面向量产的行泊一体系统级解决方案,率先实现单SoC(SystemonChip)行泊一体方案的突破,

1900/1/1 0:00:00特斯拉上海工厂明年1月将继续减产特斯拉计划1月份在其上海工厂继续减产,将从本月开始的减产计划延长到明年。

1900/1/1 0:00:0012月27日,德赛西威宣布,公司在日本原有分部的基础上于丰田市成立了新办事处,旨在进一步强化客户属地服务能力,并基于现有业务需求和未来发展良好前景,有效深化业务协作交流,

1900/1/1 0:00:0012月27日,以“十载卓越智领新程”为主题的奇瑞捷豹路虎云端开放日活动正式开启。

1900/1/1 0:00:00NIODay后的媒体沟通会上,蔚来汽车创始人、董事长兼CEO李斌立下新的FLAG:“明年销量超过雷克萨斯油车。

1900/1/1 0:00:00