2022年,中国品牌有几件喜事:一是市场份额即将突破50%“天花板”;二是传统独立成功进入20万+中高端市场;三是与合资品牌的“溢价”差距继续缩小;第四,在新能源市场的绝对优势继续扩大。今年,中国品牌成为车市当之无愧的主角。

新能源是中国品牌成就的最大功臣。今年,新能源汽车成为拉动汽车市场增长的最大马车,加快了替代燃油汽车的步伐。发挥东风传统自主品牌优势,以新能源为“攻击武器”,开启集体高之路,成功打入20万+中高端市场。

汽车市场的格局正在发生“颠覆性”的变化——独立和联合。业内人士直呼,是在“见证历史”。

强烈的喜悦感让人忽略了一个现实问题,这不是一个“普天同庆”的问题。因为新能源发展的红利基本局限在头部。非人头正在经历销售业绩下滑,甚至有的已经濒临破产或退市。当生存都成问题的时候,只能是一种奢望。

可见,2022年,传统自主品牌之间的马太效应愈演愈烈。流量和热度,销售和资源都在快速向头部倾斜。

图片来源:趵突山。com

头脑中的“狂欢”

十几年来,中国品牌的市场份额多年在43%左右波动,“50%”成了天花板。直到2022年才迎来转机。

中汽协数据显示,去年1-11月中国品牌乘用车累计销量1047.9万辆,同比增长24.2%。销售增长推动市场份额上升了5个百分点,达到49.2%。从近几个月各国市场份额的走势来看,以及中国品牌的强劲表现(市场份额连续几个月超过50%),中国品牌有很大概率突破50%的“天花板”。

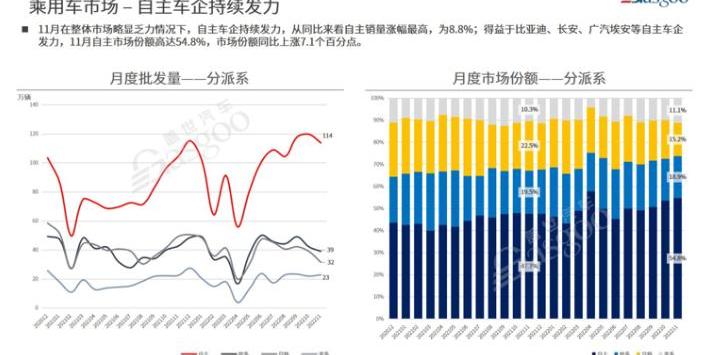

这个目标最大的功臣就是头部车企。盖世汽车研究院显示,在整体市场略显疲软的11月,最高自主涨幅为8.8%。其认为,这主要得益于比亚迪、长安、广汽爱安的自主努力。根据加斯帕尔汽车研究院11月乘用车批发销量TOP15,中国共有7个品牌,比亚迪、上汽通用五菱、吉利击败一汽大众夺得前三。

无疑,比亚迪更有帮助。乘联会数据显示,11月,比亚迪批发量同比增长1.35倍,市场份额提升至11.3%。比亚迪销量的“暴涨”基本抵消了部分中国品牌下滑带来的大部分不利影响。更何况还有吉利、上汽通用五菱、长安等品牌。

另一方面,合资品牌,销售下降呈扩大趋势。以一汽大众为例,11月销量同比下降20.8%,远快于前11月的整体增速(2.9%),市场份额收窄至6.1%。SAIC大众、上汽通用等。同期也下降了两位数以上,东风日产跌出了TOP15。几个“大卖家”表现不佳,导致合资企业整体市场份额持续下滑。

或许,这只是超车的开始。因为在比亚迪、长安等车企的带动下,中国品牌整体销量增长高于合资品牌(不包括特斯拉中国)。合资品牌,应该很难恢复2021年之前的辉煌。

在一定程度上,榜单上的几个中国品牌是中国乘用车品牌的“中流砥柱”。根据盖世汽车的数据,11月份7个品牌占据了超过40%的市场份额,对中国乘用车品牌市场份额的贡献高达80%。其中比亚迪是第一断层,和吉利、上汽通用五菱一起,市场份额超过20%。

这也意味着更多非头部的市场份额总和不到10%。而且大部分车企的销售业绩都处于下滑趋势,成为了“拖累”。

新能源的“功劳”

中国品牌乘用车市场份额有望进入新的里程碑,w……ch离不开比亚迪的贡献。与2021年相比,比亚迪去年的市场份额增长了四个百分点。从比亚迪的“腾飞”可以看出新能源汽车的“能量”。

盖世汽车研究院分析,目前在新能源汽车市场,“自主+新动力”占据了80%以上的市场份额。可以看到,能进入盖世汽车研究院新能源汽车市场批发销量TOP15榜单的几个品牌,发展大多是“蒸蒸日上”。新能源业务的快速增长是他们稳固头部位置或跻身头部的重要原因。

图片来源:比亚迪

比亚迪受益最大,2022年创造了“比亚迪速度”。仅在新能源市场(去年4月宣布暂停燃油车),比亚迪全年销量达到186.85万辆,比2021年的73万辆增长了1.5倍。2022年比亚迪“空降”中国品牌销量榜首,预计会以几十万辆的差距与第二名失之交臂。

看看上汽通用五菱,成为微型车市场的绝对霸主。2020年上市的MINI EV可以说是这个市场的现象级产品。截至去年9月,累计销量已经超过90万台。由于销售规模迅速扩大至百万辆,并严格控制制造成本,上汽通用五菱表示已扭亏为盈。

然后还有长安、吉利、广汽等车企,在新能源市场也在成长。

通过新能源市场的火爆,我独立洞察到消费者对国产车认可度的提升,嗅到了打开中高端市场的机会。

2022年,是独立集体元年。天界品牌、吉利氪气、长安奥威塔、比亚迪腾势等主打25万+中高端市场的品牌,在2022年已经陆续交付,并且已经创造或正在经历交付高潮(Quest系列和氪气两个品牌今年销量突破7万)。在新能源市场,自主和新势力的差距正在逐渐缩小。

超SSR,图片来源:Ian

今年,这一势头将会继续。比如阿亚恩高端品牌浩博发起攻势,百万元价位的超跑Hyper SSR和对抗特斯拉Model 3的Hyper GT将于今年量产交付;比亚迪发布的两个全新品牌也将迎来量产。

加斯帕尔汽车研究院分析师认为,借助自动驾驶、智能驾驶舱等智能技术,中国品牌将继续主导新能源汽车市场,蚕食合资品牌在中高端市场的份额。

在大众市场,自主会插上插入或者延伸的“尖刀”。目前,吉利、奇瑞、长城等许多车企都推出了混合动力技术品牌。盖世汽车研究院指出,国内自主品牌在插电式混合动力技术领域具有优势,改进升级的DHT双电机技术具有结构简单、成本低廉的优势。从规划来看,今年将是自主混配/增程产品的大年,赶上了市场对混配/增程需求的进一步爆发。

以新能源为武器,中国品牌不仅在进攻合资品牌的腹地,还在蚕食“边界”地带。

他们被排除在外。

但是,必须注意的是,进攻的主角是领导者。非头部车企还没有摆脱生存之战,没时间理他。

从销售盈利能力来看,比亚迪、长城等掌门人的年销量可以轻松突破百万辆,年净利润可达数十亿元。看非头,销量下滑,全年净利润持续收窄。有些车企一年的收入只有几亿或者几千万,所以“生存”是个问题。

比如海马2022年前三季度营收只有4亿元,销量不到2万辆。另一家车企众泰刚刚完成破产重整,前几天刚刚复产。不过,至少海马和众泰还活着。宝沃因经营困难于2022年宣布破产。江铃控股已被申请“破产审查”,随时可能加入“破产阵营”。而且,以后非头部车企可能只会多很多。

图片来源:宝沃汽车

车企倒闭的案例是对其他车企的警示,要及时跟上车市的发展。目前一些车企虽然在向新能源和智能化靠拢,也推出了多款新能源车,但大多只是流于表面,并没有真正深入市场了解消费者需求。这进一步导致了产品销量和热度的低迷,与头部的差距拉大。

非头部向新能源转型的另一个问题是,难以走出“舒适区”,仍然专注于中低端市场。于是,新能源汽车销量增加了,却陷入了“卖多赔多”的恶性循环。毕竟新能源车的制造成本比同价位的燃油车要高。除非你有信心可以复制上汽通用五菱的成功路线。

不仅仅是非头部,一些头部也同样被“低端”路线所困扰。单看年销量数据是第一梯队,但盈利能力还是堪忧。原因是长期的低端路线使得企业自行车利润微薄,难以盈利。新能源来了,在日常运营都要“过日子”的当下,“奔波”可能已经绰绰有余了。

要知道,打造高端新能源品牌,不仅仅需要关注整车业务本身,还涉及到智能化领域。需要更多的投资和更长的回收期已经成为共识。麦肯锡曾经说过,如果一个车企全力投入新四化,未来十年需要投入5000亿。可以说,“200亿元是造车门槛”的观点同样适用于传统车企打造高端新能源品牌。

正因如此,在打造新能源品牌时,都有意通过引入战略投资、股权融资等方式寻求资本市场支持。对于非掌门人来说,一个现实的问题是他们在资本市场上得不到掌门人那么多的关注,得到的支持也是有限的。

解决上述问题的关键是要么下定决心走出去……f低端的泥潭,挤出资金加入高宠团队,抓住新能源发展的尾巴试一试;要么照搬上汽通用五菱的路线,下大力气研究消费者市场需求,打造一款或多款现象级产品,迅速形成百万辆以上的产销规模,通过严格的成本控制实现盈利。

说起来容易做起来难。否则,自主竞争的分化不会继续加剧,车企会继续加入“破产阵营”。2022年,中国品牌有几件喜事:一是市场份额即将突破50%“天花板”;二是传统独立成功进入20万+中高端市场;三是与合资品牌的“溢价”差距继续缩小;第四,在新能源市场的绝对优势继续扩大。今年,中国品牌成为车市当之无愧的主角。

新能源是中国品牌成就的最大功臣。今年,新能源汽车成为拉动汽车市场增长的最大马车,加快了替代燃油汽车的步伐。发挥东风传统自主品牌优势,以新能源为“攻击武器”,开启集体高之路,成功打入20万+中高端市场。

汽车市场的格局正在发生“颠覆性”的变化——独立和联合。业内人士直呼,是在“见证历史”。

强烈的喜悦感让人忽略了一个现实问题,这不是一个“普天同庆”的问题。因为新能源发展的红利基本局限在头部。非人头正在经历销售业绩下滑,甚至有的已经濒临破产或退市。当生存都成问题的时候,只能是一种奢望。

可见,2022年,传统自主品牌之间的马太效应愈演愈烈。流量和热度,销售和资源都在快速向头部倾斜。

图片来源:趵突山。com

头脑中的“狂欢”

十几年来,中国品牌的市场份额多年在43%左右波动,“50%”成了天花板。直到2022年才迎来转机。

中汽协数据显示,去年1-11月中国品牌乘用车累计销量1047.9万辆,同比增长24.2%。销售增长推动市场份额上升了5个百分点,达到49.2%。从近几个月各国市场份额的走势来看,以及中国品牌的强劲表现(市场份额连续几个月超过50%),中国品牌有很大概率突破50%的“天花板”。

这个目标最大的功臣就是头部车企。盖世汽车研究院显示,在整体市场略显疲软的11月,最高自主涨幅为8.8%。其认为,这主要得益于比亚迪、长安、广汽爱安的自主努力。根据加斯帕尔汽车研究院11月乘用车批发销量TOP15,中国共有7个品牌,比亚迪、上汽通用五菱、吉利击败一汽大众夺得前三。

无疑,比亚迪更有帮助。乘联会数据显示,11月,比亚迪批发量同比增长1.35倍,市场份额提升至11.3%。比亚迪销量的“暴涨”基本抵消了部分中国品牌下滑带来的大部分不利影响。更何况还有吉利、上汽通用五菱、长安等品牌。

另一方面,合资品牌,销售下降呈扩大趋势。以一汽大众为例,11月销量同比下降20.8%,远快于前11月的整体增速(2.9%),市场份额收窄至6.1%。SAIC大众、上汽通用等。同期也下降了两位数以上,东风日产跌出了TOP15。几个“大卖家”表现不佳,导致合资企业整体市场份额持续下滑。

或许,这只是超车的开始。因为在比亚迪、长安等车企的带动下,中国品牌整体销量增长高于合资品牌(不包括特斯拉中国)。合资品牌,应该很难恢复2021年之前的辉煌。

在一定程度上,榜单上的几个中国品牌是中国乘用车品牌的“中流砥柱”。根据盖世汽车的数据,11月份7个品牌占据了超过40%的市场份额,对中国乘用车品牌市场份额的贡献高达80%。其中比亚迪是第一断层,和吉利、上汽通用五菱一起,市场份额超过20%。

这也意味着更多非头部的市场份额总和不到10%。而且大部分车企的销售业绩都处于下滑趋势,成为了“拖累”。

新能源的“功劳”

中国品牌乘用车市场份额有望进入新的里程碑,w……ch离不开比亚迪的贡献。与2021年相比,比亚迪去年的市场份额增长了四个百分点。从比亚迪的“腾飞”可以看出新能源汽车的“能量”。

盖世汽车研究院分析,目前在新能源汽车市场,“自主+新动力”占据了80%以上的市场份额。可以看到,能进入盖世汽车研究院新能源汽车市场批发销量TOP15榜单的几个品牌,发展大多是“蒸蒸日上”。新能源业务的快速增长是他们稳固头部位置或跻身头部的重要原因。

图片来源:比亚迪

比亚迪受益最大,2022年创造了“比亚迪速度”。仅在新能源市场(去年4月宣布暂停燃油车),比亚迪全年销量达到186.85万辆,比2021年的73万辆增长了1.5倍。2022年比亚迪“空降”中国品牌销量榜首,预计会以几十万辆的差距与第二名失之交臂。

看看上汽通用五菱,成为微型车市场的绝对霸主。2020年上市的MINI EV可以说是这个市场的现象级产品。截至去年9月,累计销量已经超过90万台。由于销售规模迅速扩大至百万辆,并严格控制制造成本,上汽通用五菱表示已扭亏为盈。

然后还有长安、吉利、广汽等车企,在新能源市场也在成长。

通过新能源市场的火爆,我独立洞察到消费者对国产车认可度的提升,嗅到了打开中高端市场的机会。

2022年,是独立集体元年。天界品牌、吉利氪气、长安奥威塔、比亚迪腾势等主打25万+中高端市场的品牌,在2022年已经陆续交付,并且已经创造或正在经历交付高潮(Quest系列和氪气两个品牌今年销量突破7万)。在新能源市场,自主和新势力的差距正在逐渐缩小。

超SSR,图片来源:Ian

今年,这一势头将会继续。比如阿亚恩高端品牌浩博发起攻势,百万元价位的超跑Hyper SSR和对抗特斯拉Model 3的Hyper GT将于今年量产交付;比亚迪发布的两个全新品牌也将迎来量产。

加斯帕尔汽车研究院分析师认为,借助自动驾驶、智能驾驶舱等智能技术,中国品牌将继续主导新能源汽车市场,蚕食合资品牌在中高端市场的份额。

在大众市场,自主会插上插入或者延伸的“尖刀”。目前,吉利、奇瑞、长城等许多车企都推出了混合动力技术品牌。盖世汽车研究院指出,国内自主品牌在插电式混合动力技术领域具有优势,改进升级的DHT双电机技术具有结构简单、成本低廉的优势。从规划来看,今年将是自主混配/增程产品的大年,赶上了市场对混配/增程需求的进一步爆发。

以新能源为武器,中国品牌不仅在进攻合资品牌的腹地,还在蚕食“边界”地带。

他们被排除在外。

但是,必须注意的是,进攻的主角是领导者。非头部车企还没有摆脱生存之战,没时间理他。

从销售盈利能力来看,比亚迪、长城等掌门人的年销量可以轻松突破百万辆,年净利润可达数十亿元。看非头,销量下滑,全年净利润持续收窄。有些车企一年的收入只有几亿或者几千万,所以“生存”是个问题。

比如海马2022年前三季度营收只有4亿元,销量不到2万辆。另一家车企众泰刚刚完成破产重整,前几天刚刚复产。不过,至少海马和众泰还活着。宝沃因经营困难于2022年宣布破产。江铃控股已被申请“破产审查”,随时可能加入“破产阵营”。而且,以后非头部车企可能只会多很多。

图片来源:宝沃汽车

车企倒闭的案例是对其他车企的警示,要及时跟上车市的发展。目前一些车企虽然在向新能源和智能化靠拢,也推出了多款新能源车,但大多只是流于表面,并没有真正深入市场了解消费者需求。这进一步导致了产品销量和热度的低迷,与头部的差距拉大。

非头部向新能源转型的另一个问题是,难以走出“舒适区”,仍然专注于中低端市场。于是,新能源汽车销量增加了,却陷入了“卖多赔多”的恶性循环。毕竟新能源车的制造成本比同价位的燃油车要高。除非你有信心可以复制上汽通用五菱的成功路线。

不仅仅是非头部,一些头部也同样被“低端”路线所困扰。单看年销量数据是第一梯队,但盈利能力还是堪忧。原因是长期的低端路线使得企业自行车利润微薄,难以盈利。新能源来了,在日常运营都要“过日子”的当下,“奔波”可能已经绰绰有余了。

要知道,打造高端新能源品牌,不仅仅需要关注整车业务本身,还涉及到智能化领域。需要更多的投资和更长的回收期已经成为共识。麦肯锡曾经说过,如果一个车企全力投入新四化,未来十年需要投入5000亿。可以说,“200亿元是造车门槛”的观点同样适用于传统车企打造高端新能源品牌。

正因如此,在打造新能源品牌时,都有意通过引入战略投资、股权融资等方式寻求资本市场支持。对于非掌门人来说,一个现实的问题是他们在资本市场上得不到掌门人那么多的关注,得到的支持也是有限的。

解决上述问题的关键是要么下定决心走出去……f低端的泥潭,挤出资金加入高宠团队,抓住新能源发展的尾巴试一试;要么照搬上汽通用五菱的路线,下大力气研究消费者市场需求,打造一款或多款现象级产品,迅速形成百万辆以上的产销规模,通过严格的成本控制实现盈利。

说起来容易做起来难。否则,自主竞争的分化不会继续加剧,车企会继续加入“破产阵营”。

有媒体爆料称,昨天(1月6日,特斯拉宣布降价)特斯拉成都太古里爆发了特斯拉进入中国以来最激烈的维权。那个门店所有给用户的周边礼品、零食和水都被抢。

1900/1/1 0:00:00进入2023年没有几天时间,作为中国新能源市场现存最大的一条“鲶鱼”,特斯拉再次将这片竞争本就愈发激烈的红海,搅和的浑浊不堪。

1900/1/1 0:00:00盖世汽车讯据外媒报道,德国航空航天中心(DLR)的研究人员基于由硅和锗(SiGe)制成的超薄氢化非晶态多量子阱(MQW)制造了一种半透明太阳能电池。

1900/1/1 0:00:00新年第一天,蔚来董事长兼CEO李斌发布全员信。信中李斌表示,2022年疫情和突发事件的影响还是超出了预期,打乱了原定的节奏与计划。

1900/1/1 0:00:00盖世汽车讯据外媒报道,电动汽车制造商RivianAutomotive公司的几位高管已经在最近几个月离职,包括负责车身工程的副总裁和供应链主管。

1900/1/1 0:00:00盖世汽车讯据外媒报道,梅赛德斯奔驰在2023年国际消费电子展上(CES2023)表示,该公司已获批在美国内华达州部署L3级自动驾驶系统DrivePilot系统,

1900/1/1 0:00:00