特斯拉降价的连锁反应正在显现。

马斯克此前曾表示,在全球降价后,特斯拉1月份的订单几乎翻了一番。基于此,马斯克预测,只要没有外界干扰,特斯拉2023年的交付量可以达到200万辆(相比之下,特斯拉2022年的全球交付量为131万辆)。

但就在一个多月前,围绕特斯拉的舆论,根本不是这么回事。去年12月,特斯拉美股市值持续暴跌,品牌形象和市场需求都被业界唱衰。

在中国市场,安全事故的不断发生导致了关于特斯拉的负面争议,并且在去年年底有集中发酵的迹象。人们一度怀疑特斯拉在国内市场的品牌神话可能破灭。去年12月,特斯拉在华交付量仅为5.58万辆,在国内新能源汽车市场的份额下降了8.3个百分点。

好在新一轮的官员降职,瞬间扭转了局面。

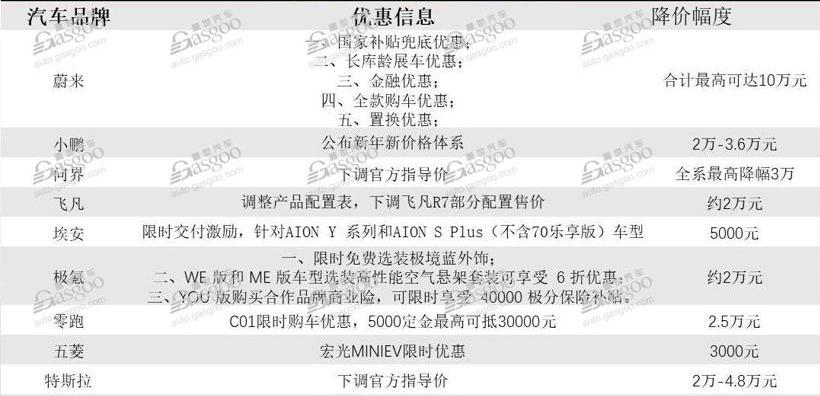

2023年元旦刚过,特斯拉率先宣布在国内市场大幅降价,最大降幅超过4万元。国产Model 3起步价逼近20万元(22.99万元),创下历史新低。

图片来源:特斯拉

特斯拉的降价幅度很大。

一石激起千层浪。

首先,特斯拉在国内市场表现逆风。

盖世汽车整理的1月份国内主流新能源企业销售数据显示,受新能源补贴和特斯拉降价的双重影响,2023年国内新能源市场整体走势较为低迷。只有特斯拉在1月份开了个好头。

1月份只有特斯拉实现同比+环比增长,比亚迪等实力也未能幸免。虽然单月销量桂冠依旧在手,但相比2022年12月,今年1月的市场表现一目了然。

其次,带出了国内新能源市场罕见的降价潮。

传统汽车品牌在市场表现不佳时及时公布官方调价策略是常有的事,而一般采用直营模式的新能源汽车品牌并不多见。尤其是在国内极佳的新能源消费环境下,突然出现如此大规模的降价潮,根本原因只有一个,就是特斯拉降价“逼”出来的。为了销量,大家只能被动应对。

问题是特斯拉降价带来了实实在在的销量数据,其他新能源品牌也纷纷效仿,但未必能达到同样的效果。

一方面,降价能否获得更好的市场表现还是未知数;另一方面,特斯拉降价充其量只是少赚了点钱,但对于大部分还处于亏损状态的国产新汽车品牌来说,跟进降价显然是一个有风险的举动。进一步下调的单车毛利率会直接反映在财务报表上,或对企业接下来的资本运作产生影响。

李的创始人兼首席执行官李想在不久前的一次采访中说:“2023-2025年是一个极其残酷的淘汰赛,所以很多公司都不需要。”显然,参与者普遍对市场竞争的残酷性有着清醒的认识,特斯拉抬高的价格“屠刀”无疑会进一步加剧局势的难度。

此外,特斯拉降价带动的车辆降价浪潮已经开始向供应链企业辐射影响力。

一直以来,汽车厂商降价对供应商都没有好处,最终压力还会继续传递下去。

有特斯拉的供应链公司表示,在前两年疫情的影响下,特斯拉更重视交付而不是定价,甚至愿意支付更高的价格来更快地获得零部件。但是现在,情况正在发生根本的变化。

特斯拉目前的毛利率高是事实,但频繁降价显然无法一直通过挤压毛利空间来维持。不久前,在特斯拉财报电话会议上,马斯克表示,经济衰退可能导致几乎所有投入成本“显著下降”。对此,有外媒报道称,特斯拉的供应商已经表态,准备承受特斯拉要求其进一步降价的压力。

特斯拉为什么能频繁降价?

除了降价和销量,从行业来看,车企降价的常见原因往往与新技术应用和核心零部件成本变化有关。

对于新能源企业来说,2023年初的大规模降价,其实与2022年底上游锂电池原材料价格逐步下降有关。

2022年的中国汽车市场,相比供应链上游的锂矿企业,主流新能源企业的业绩增长表面上只能算是“小打小闹”。根据国内21家锂矿商2022年财报预测,普遍上涨是行业常态,最夸张的企业一年能盈利几十倍。

锂矿企业利润飙升的原因也很简单,主要是全球新能源汽车市场快速增长,锂离子电池厂商加速扩产,下游原材料订单猛增,价格飙升。

然而,经过一年左右的“蒙眼狂奔”,国内锂矿行业供需关系错位。一个明显的信号是,从2022年底开始,碳酸锂的价格开始逐渐下降。在这方面,协会秘书长崔东树表达的观点一针见血。极度短缺后的供应激增是必然结果,随后的暴跌也是必然。

锂矿等上游核心原材料因供需逆转而降价,是新能源车企可以集体受益的行业新局面。对于特斯拉来说,选择率先开启新能源市场的价格战,一定有其特殊的原因。

图片来源:特斯拉

盖世汽车研究院分析认为,持续产能扩张后,疫情和负面舆论导致的需求疲软,特斯拉在中国也可能出现供需倒挂的情况。产能越来越多,订单越来越少,竞争对手越来越多(如果说很多标榜为特斯拉竞争对手的产品主要是为了捆绑营销,现阶段随着自主品牌在电动化领域的技术和市场优势越来越明显,终端市场替代产品越来越多,特斯拉面临的竞争压力越来越大),为了更好的释放产能,清理库存,降价是最有效的选择……为了特斯拉。

从这个角度来看,如果因为国产车型的换代,导致2、3月份的市场表现达不到预期,那么为了清理库存,特斯拉可能会在产品新旧交替的情况下,进一步降低在华售价。

当然,支撑特斯拉一再降价的根本还是其自身的高利润属性。

2020年,特斯拉已经扭亏为盈,迅速成为全球最赚钱的汽车公司之一。盖世汽车整理的相关数据显示,2022年第三季度特斯拉自行车的毛利高达15653美元,是大众的两倍多,丰田的四倍,福特的五倍。

企业毛利率远超行业平均水平,是特斯拉能率先提价“屠刀”的原因。本轮降价前,特斯拉的毛利率高达30%,降价后,毛利率也能维持在25%左右,仍能拉出大部分同行。

那么问题来了。特斯拉盈利能力强的原因是什么?

加斯帕尔认为,强大的自研能力是特斯拉更好控制成本的关键。目前,特斯拉已经具备了畴控、芯片、电驱动等核心零部件的自研能力,在成本控制方面拥有更高的议价能力,无论是对内还是对外。

其次,特斯拉在电子电气架构等核心技术上也有明显优势。比如,在电池容量基本相同的前提下,特斯拉可以实现更长的续航时间,换句话说,用更小的电池容量,特斯拉可以实现不输同级别产品的续航时间,这显然让特斯拉在动力电池方面拥有更高的成本优势。另外,工艺的优势(整体压铸等。)和工艺控制也减轻了特斯拉在制造过程中的成本压力。

供应链国产化率高、供应链布局短、运输成本低也是特斯拉降本增效的关键。尤其是量产后,特斯拉对供应链企业的议价能力更高,至少可以通过增产弥补供应商降价可能遭受的潜在损失。

总结:

对于特斯拉来说,随着制造工艺的进一步优化,以及核心零部件的优化升级(如4680电池的应用),成本还有很大的进一步下降空间。说的更直白一点,国内特斯拉继续降价的可能性不大,Model2等价格更低的特斯拉产品会陆续到来,国内新能源车企的生存压力只会越来越大。

怎么处理?

继续跟风降价打价格战显然不现实。加斯帕尔认为,在锚定原材料价格波动的同时,及时调整产品价格,是国内车企不断提高产品竞争力,更好地完成燃油车替代的关键。特斯拉降价的连锁反应正在显现。

马斯克此前曾表示,在全球降价后,特斯拉1月份的订单几乎翻了一番。基于此,马斯克预测,只要没有外界干扰,特斯拉2023年的交付量可以达到200万辆(相比之下,特斯拉2022年的全球交付量为131万辆)。

但就在一个多月前,围绕特斯拉的舆论,根本不是这么回事。去年12月,特斯拉美股市值持续暴跌,品牌形象和市场需求都被业界唱衰。

在中国市场,安全事故的不断发生导致了关于特斯拉的负面争议,并且在去年年底有集中发酵的迹象。人们一度怀疑特斯拉在国内市场的品牌神话可能破灭。去年12月,特斯拉在华交付量仅为5.58万辆,在国内新能源汽车市场的份额下降了8.3个百分点。

好在新一轮的官员降职,瞬间扭转了局面。

2023年元旦刚过,特斯拉率先宣布在国内市场大幅降价,最大降幅超过4万元。国产Model 3起步价逼近20万元(22.99万元),创下历史新低。

图片来源:特斯拉

……sla的降价幅度很大。

一石激起千层浪。

首先,特斯拉在国内市场表现逆风。

盖世汽车整理的1月份国内主流新能源企业销售数据显示,受新能源补贴和特斯拉降价的双重影响,2023年国内新能源市场整体走势较为低迷。只有特斯拉在1月份开了个好头。

1月份只有特斯拉实现同比+环比增长,比亚迪等实力也未能幸免。虽然单月销量桂冠依旧在手,但相比2022年12月,今年1月的市场表现一目了然。

其次,带出了国内新能源市场罕见的降价潮。

传统汽车品牌在市场表现不佳时及时公布官方调价策略是常有的事,而一般采用直营模式的新能源汽车品牌并不多见。尤其是在国内极佳的新能源消费环境下,突然出现如此大规模的降价潮,根本原因只有一个,就是特斯拉降价“逼”出来的。为了销量,大家只能被动应对。

问题是特斯拉降价带来了实实在在的销量数据,其他新能源品牌也纷纷效仿,但未必能达到同样的效果。

一方面,降价能否获得更好的市场表现还是未知数;另一方面,特斯拉降价充其量只是少赚了点钱,但对于大部分还处于亏损状态的国产新汽车品牌来说,跟进降价显然是一个有风险的举动。进一步下调的单车毛利率会直接反映在财务报表上,或对企业接下来的资本运作产生影响。

李的创始人兼首席执行官李想在不久前的一次采访中说:“2023-2025年是一个极其残酷的淘汰赛,所以很多公司都不需要。”显然,参与者普遍对市场竞争的残酷性有着清醒的认识,特斯拉抬高的价格“屠刀”无疑会进一步加剧局势的难度。

此外,特斯拉降价带动的车辆降价浪潮已经开始向供应链企业辐射影响力。

一直以来,汽车厂商降价对供应商都没有好处,最终压力还会继续传递下去。

有特斯拉的供应链公司表示,在前两年疫情的影响下,特斯拉更重视交付而不是定价,甚至愿意支付更高的价格来更快地获得零部件。但是现在,情况正在发生根本的变化。

特斯拉目前的毛利率高是事实,但频繁降价显然无法一直通过挤压毛利空间来维持。不久前,在特斯拉财报电话会议上,马斯克表示,经济衰退可能导致几乎所有投入成本“显著下降”。对此,有外媒报道称,特斯拉的供应商已经表态,准备承受特斯拉要求其进一步降价的压力。

特斯拉为什么能频繁降价?

除了降价和销量,从行业来看,车企降价的常见原因往往与新技术应用和核心零部件成本变化有关。

对于新能源企业来说,2023年初的大规模降价,其实与2022年底上游锂电池原材料价格逐步下降有关。

2022年的中国汽车市场,相比供应链上游的锂矿企业,主流新能源企业的业绩增长表面上只能算是“小打小闹”。根据国内21家锂矿商2022年财报预测,普遍上涨是行业常态,最夸张的企业一年能盈利几十倍。

锂矿企业利润飙升的原因也很简单,主要是全球新能源汽车市场快速增长,锂离子电池厂商加速扩产,下游原材料订单猛增,价格飙升。

然而,经过一年左右的“蒙眼狂奔”,国内锂矿行业供需关系错位。一个明显的信号是,从2022年底开始,碳酸锂的价格开始逐渐下降。在这方面,协会秘书长崔东树表达的观点一针见血。极度短缺后的供应激增是必然结果,随后的暴跌也是必然。

锂矿等上游核心原材料因供需逆转而降价,是新能源车企可以集体受益的行业新局面。对于特斯拉来说,选择率先开启新能源市场的价格战,一定有其特殊的原因。

图片来源:特斯拉

盖世汽车研究院分析认为,持续产能扩张后,疫情和负面舆论导致的需求疲软,特斯拉在中国也可能出现供需倒挂的情况。产能越来越多,订单越来越少,竞争对手越来越多(如果说很多标榜为特斯拉竞争对手的产品主要是为了捆绑营销,现阶段随着自主品牌在电动化领域的技术和市场优势越来越明显,终端市场替代产品越来越多,特斯拉面临的竞争压力越来越大),为了更好的释放产能,清理库存,降价是最有效的选择……为了特斯拉。

从这个角度来看,如果因为国产车型的换代,导致2、3月份的市场表现达不到预期,那么为了清理库存,特斯拉可能会在产品新旧交替的情况下,进一步降低在华售价。

当然,支撑特斯拉一再降价的根本还是其自身的高利润属性。

2020年,特斯拉已经扭亏为盈,迅速成为全球最赚钱的汽车公司之一。盖世汽车整理的相关数据显示,2022年第三季度特斯拉自行车的毛利高达15653美元,是大众的两倍多,丰田的四倍,福特的五倍。

企业毛利率远超行业平均水平,是特斯拉能率先提价“屠刀”的原因。本轮降价前,特斯拉的毛利率高达30%,降价后,毛利率也能维持在25%左右,仍能拉出大部分同行。

那么问题来了。特斯拉盈利能力强的原因是什么?

加斯帕尔认为,强大的自研能力是特斯拉更好控制成本的关键。目前,特斯拉已经具备了畴控、芯片、电驱动等核心零部件的自研能力,在成本控制方面拥有更高的议价能力,无论是对内还是对外。

其次,特斯拉在电子电气架构等核心技术上也有明显优势。比如,在电池容量基本相同的前提下,特斯拉可以实现更长的续航时间,换句话说,用更小的电池容量,特斯拉可以实现不输同级别产品的续航时间,这显然让特斯拉在动力电池方面拥有更高的成本优势。另外,工艺的优势(整体压铸等。)和工艺控制也减轻了特斯拉在制造过程中的成本压力。

供应链国产化率高、供应链布局短、运输成本低也是特斯拉降本增效的关键。尤其是量产后,特斯拉对供应链企业的议价能力更高,至少可以通过增产弥补供应商降价可能遭受的潜在损失。

总结:

对于特斯拉来说,随着制造工艺的进一步优化,以及核心零部件的优化升级(如4680电池的应用),成本还有很大的进一步下降空间。说的更直白一点,国内特斯拉继续降价的可能性不大,Model2等价格更低的特斯拉产品会陆续到来,国内新能源车企的生存压力只会越来越大。

怎么处理?

继续跟风降价打价格战显然不现实。加斯帕尔认为,在锚定原材料价格波动的同时,及时调整产品价格,是国内车企不断提高产品竞争力,更好地完成燃油车替代的关键。

盖世汽车讯据外媒报道,在法国和德国经济部长出访华盛顿期间,美国表示愿意参与解决欧洲对《通货膨胀削减法案》(IRA)中环保技术补贴的担忧。

1900/1/1 0:00:002月13日,极氪智能科技有限公司宣布完成75亿美元A轮融资,投后估值130亿美元。

1900/1/1 0:00:001

1900/1/1 0:00:00日前,极氪智能科技有限公司(以下简称“极氪”)宣布完成75亿美元A轮融资,投后估值130亿美元。

1900/1/1 0:00:00盖世汽车获悉,果铁夫加入长城汽车,出任集团品牌公关总经理。从公开消息来看,果铁夫将负责长城汽车企业品牌和技术品牌建设,以及对外媒体公关相关工作。

1900/1/1 0:00:00日前,美国市场研究公司JDPower发布了2023年美国车辆可靠性研究报告。

1900/1/1 0:00:00