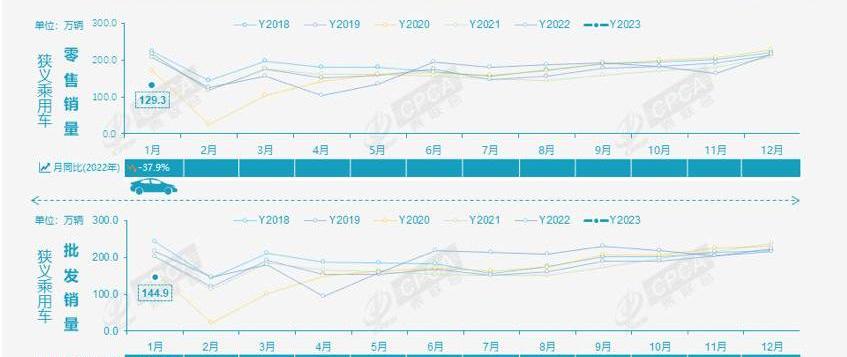

2月8日,乘联会发布了2023年1月中国乘用车销量。2023年1月,乘用车市场零售额129.3万辆,同比下降37.9%,环比下降40.4%。同比增速和环比增速都是本世纪以来1月份的最低数据,车市1月份没有开门红,是符合预期的合理走势。虽然外部环境的动荡加深了对中国经济的影响,但“新国十条”改变了汽车市场的封闭管制状态,居民出行逐渐常态化,市场活跃度明显回升,社会烟花回归带来了消费者信心和收入水平的恢复;春节假期返乡旅游潮与地方政策平稳延续的叠加,适度引导了消费需求的释放,也刺激了消费者的购买欲望。1月中旬,燃油车市场企稳向好。

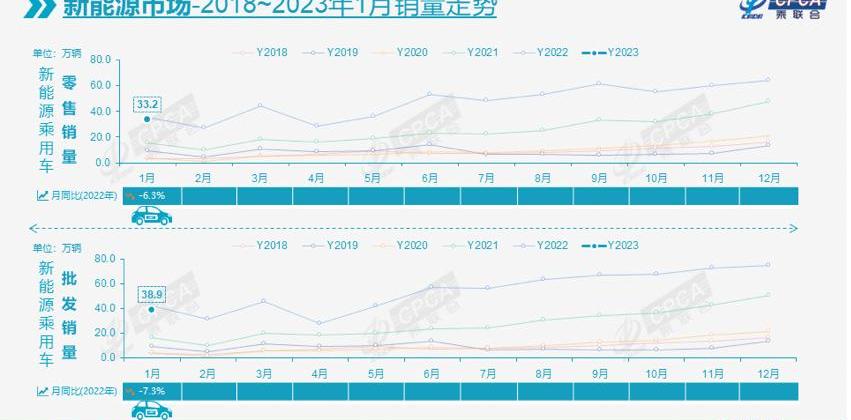

随着国际油价下跌,国内油价进入调整通道,部分新能源车企顺应降价/提升用户权益的趋势,加大终端推广力度,都有利于车市回暖。但由于今年春节是本世纪最早的一次关系,产销环节工作日同步减少,销售潜力没有完全释放。因为疫情下的生理需求和安全需求是最重要的,所以作为核心安全需求的新能源汽车在疫情期间需求增长很快。随着疫情结束,公共交通优势再现,社交需求、尊重需求、自我实现需求逐步释放,消费者有更多消费选择,新能源汽车需求有待观察。1月份,厂商批发销量为144.9万辆,同比下降32.9%,环比下降34.8%。受新能源市场影响,部分车企业绩分化明显。1月份自主车企批发75.8万辆,同比下降22%,环比下降41%。主流合资车企批发46.1万辆,同比下降47%,环比下降32%。豪车批发23万辆,同比下降26%,环比下降14%。比亚迪汽车、奇瑞汽车和特斯拉中国,以及销量领先的李、一汽奔腾、奇瑞捷豹路虎和天界,均较同期实现显著正增长。新能源:新年伊始,消费者已经进入观望政策的过渡阶段。去年新车销量的爆发也凸显了春节假期充电高峰期的服务问题。疫情过后,新能源汽车刚需成本持续承压,补贴退坡导致价格调整复杂,新能源汽车市场格局正在重塑。1月份,新能源乘用车批发销量38.9万辆,同比下降7.3%,环比下降48.2%。12月新能源销量放缓仍在持续。1月份,新能源乘用车零售额33.2万辆,同比下降6.3%,环比下降48.3%。

批发:1月份新能源汽车生产企业批发渗透率为26.8%,比2022年1月份19.4%的渗透率提高了7.4个百分点。1月份,自主品牌新能源汽车普及率为39.4%;新能源汽车在豪华车中的渗透率为34.5%;主流合资品牌新能源汽车渗透率仅为2.4%。1月份,纯电动汽车批发销量27.2万辆,同比下降19.8%;插电式混合动力销量达11.7万辆,同比增长44.7%,新能源汽车占比30%,同比上升11个百分点。1月份,b级车销量10.5万辆,同比增长4%,环比下降24%,纯电动车占比39%。纯电动市场A00+A0级经济型电动车市场崛起,其中A00级批发销量3.4万辆,同比下降69%,环比下降77%,占纯电动汽车的13%。A0批发销售6.9万辆,纯电动汽车占比25%;A级电动汽车5.9万辆,占纯电动汽车的22%;各级电动车销量相对分化。1月乘用车销量前五名:比亚迪宋达到49865辆,Model Y售出40903辆,Model 3售出25148辆,比亚迪元售出23231辆,速腾售出22479辆。新能源在乘用车整体销量中排名前四,新能源领先车型销量是燃油领先车型的两倍。零售:1月份国内新能源汽车零售渗透率为25.7%,比2021年1月份17%的渗透率提高了8.7个百分点。1月份,新能源汽车在自主品牌中的渗透率为43.8%;新能源汽车在豪华车中的渗透率为21.4%;新能源汽车在主流合资品牌中的渗透率仅为2.7%。从月度国内零售份额来看,1月份主流自主品牌新能源汽车零售份额为70.6%,同比上升3.3个百分点;合资品牌新能源汽车份额为4.4%,同比下降1.1个百分点;新生力量占比13%,同比下降5.8个百分点;特斯拉的份额为8.1%,上升2.6个百分点。出口:1月份新能源乘用车出口7.4万辆。在疫情下复工复产政策的支持下,越来越多品牌的国产新能源产品走出国门。随着海外认可度的不断提高和服务网络的完善,市场前景向好。1月份,特斯拉中国汽车39208辆,SAIC乘用车15316辆,比亚迪汽车10409辆,易捷汽车4260辆,长城汽车1244辆,吉利汽车749辆,神龙汽车722辆,创维汽车668辆,奇瑞汽车565辆。其他汽车公司也出口了一些新能源汽车。从自主出口海外市场零售数据监测来看,SAIC等自主品牌在欧洲表现强劲。除了传统出口车企表现亮眼,近期出口新势力也逐渐启动,海外市场数据开始显现。车企:1月份新能源乘用车企业受春节、补贴退出等因素影响呈现分化趋势。比亚迪纯电动和插电式双驱巩固了自主品牌在新能源领域的领先地位;以长安、SAIC、广汽、吉利等厂商为代表的传统车企在新能源领域更加顽强。在产品投放方面,随着自主车企在新能源路线上的多线发展,市场基数不断扩大,批发销量超过1万辆的公司降至7家(上月减少一半,去年同期减少4家),占新能源乘用车总量的76%。其中比亚迪轿车150164辆,特斯拉中国轿车66051辆,长安轿车24960辆,乘用车18178辆,李轿车15141辆,吉利轿车11032辆,广汽爱安轿车10206辆。新势力:1月份,新势力零售份额为13%,同比下降5.8个百分点;理想、蔚来等新车企的同比、环比销量依然强劲,但前期表现优异的部分车企销量有所调整,也是为了缓解压力。主流合资品牌中,南北大众强势领先,新能源汽车批发5273辆,占主流合资纯电动汽车的37%。大众坚定的电气化转型战略初见成效。其他合资和豪华品牌还是需要发力的。2月8日,乘联会发布了2023年1月中国乘用车销量。2023年1月,乘用车市场零售额129.3万辆,同比下降37.9%,环比下降40.4%。同比增速和环比增速都是本世纪以来1月份的最低数据,车市1月份没有开门红,是符合预期的合理走势。虽然外部环境的动荡加深了对中国经济的影响,但“新国十条”改变了汽车市场的封闭管制状态,居民出行逐渐常态化,市场活跃度明显回升,社会烟花回归带来了消费者信心和收入水平的恢复;春节假期返乡旅游潮与地方政策平稳延续的叠加,适度引导了消费需求的释放,也刺激了消费者的购买欲望。1月中旬,燃油车市场企稳向好。

随着国际油价下跌,国内油价进入调整通道,部分新能源车企顺应降价/提升用户权益的趋势,加大终端推广力度,都有利于车市回暖。但由于今年春节是本世纪最早的一次关系,产销环节工作日同步减少,销售潜力没有完全释放。因为疫情下的生理需求和安全需求是最重要的,所以作为核心安全需求的新能源汽车在疫情期间需求增长很快。随着疫情结束,公共交通优势再现,社交需求、尊重需求、自我实现需求逐步释放,消费者有更多消费选择,新能源汽车需求有待观察。1月份,厂商批发销量为144.9万辆,同比下降32.9%,环比下降34.8%。受新能源市场影响,部分车企业绩分化明显。1月份自主车企批发75.8万辆,同比下降22%,环比下降41%。主流合资车企批发46.1万辆,同比下降47%,环比下降32%。豪车批发23万辆,同比下降26%,环比下降14%。比亚迪汽车、奇瑞汽车和特斯拉中国,以及销量领先的李、一汽奔腾、奇瑞捷豹路虎和天界,均较同期实现显著正增长。新能源:新年伊始,消费者已经进入观望政策的过渡阶段。去年新车销量的爆发也凸显了春节假期充电高峰期的服务问题。疫情过后,新能源汽车刚需成本持续承压,补贴退坡导致价格调整复杂,新能源汽车市场格局正在重塑。1月份,新能源乘用车批发销量38.9万辆,同比下降7.3%,环比下降48.2%。12月新能源销量放缓仍在持续。1月份,新能源乘用车零售额33.2万辆,同比下降6.3%,环比下降48.3%。

批发:1月份新能源汽车生产企业批发渗透率为26.8%,比2022年1月份19.4%的渗透率提高了7.4个百分点。1月份,自主品牌新能源汽车普及率为39.4%;新能源汽车在豪华车中的渗透率为34.5%;主流合资品牌新能源汽车渗透率仅为2.4%。1月份,纯电动汽车批发销量27.2万辆,同比下降19.8%;插电式混合动力销量达11.7万辆,同比增长44.7%,新能源汽车占比30%,同比上升11个百分点。1月份,b级车销量10.5万辆,同比增长4%,环比下降24%,纯电动车占比39%。纯电动市场A00+A0级经济型电动车市场崛起,其中A00级批发销量3.4万辆,同比下降69%,环比下降77%,占纯电动汽车的13%。A0批发销售6.9万辆,纯电动汽车占比25%;A级电动汽车5.9万辆,占纯电动汽车的22%;各级电动车销量相对分化。1月乘用车销量前五名:比亚迪宋达到49865辆,Model Y售出40903辆,Model 3售出25148辆,比亚迪元售出23231辆,速腾售出22479辆。新能源在乘用车整体销量中排名前四,新能源领先车型销量是燃油领先车型的两倍。零售:1月份国内新能源汽车零售渗透率为25.7%,比2021年1月份17%的渗透率提高了8.7个百分点。1月份,新能源汽车在自主品牌中的渗透率为43.8%;新能源汽车在豪华车中的渗透率为21.4%;新能源汽车在主流合资品牌中的渗透率仅为2.7%。从月度国内零售份额来看,1月份主流自主品牌新能源汽车零售份额为70.6%,同比上升3.3个百分点;合资品牌新能源汽车份额为4.4%,同比下降1.1个百分点;新生力量占比13%,同比下降5.8个百分点;特斯拉的份额为8.1%,上升2.6个百分点。出口:1月份新能源乘用车出口7.4万辆。在疫情下复工复产政策的支持下,越来越多品牌的国产新能源产品走出国门。随着海外认可度的不断提高和服务网络的完善,市场前景向好。1月份,特斯拉中国汽车39208辆,SAIC乘用车15316辆,比亚迪汽车10409辆,易捷汽车4260辆,长城汽车1244辆,吉利汽车749辆,神龙汽车722辆,创维汽车668辆,奇瑞汽车565辆。其他汽车公司也出口了一些新能源汽车。从自主出口海外市场零售数据监测来看,SAIC等自主品牌在欧洲表现强劲。除了传统出口车企表现亮眼,近期出口新势力也逐渐启动,海外市场数据开始显现。车企:1月份新能源乘用车企业受春节、补贴退出等因素影响呈现分化趋势。比亚迪纯电动和插电式双驱巩固了自主品牌在新能源领域的领先地位;以长安、SAIC、广汽、吉利等厂商为代表的传统车企在新能源领域更加顽强。在产品投放方面,随着自主车企在新能源路线上的多线发展,市场基数不断扩大,批发销量超过1万辆的公司降至7家(上月减少一半,去年同期减少4家),占新能源乘用车总量的76%。其中比亚迪轿车150164辆,特斯拉中国轿车66051辆,长安轿车24960辆,乘用车18178辆,李轿车15141辆,吉利轿车11032辆,广汽爱安轿车10206辆。新势力:1月份,新势力零售份额为13%,同比下降5.8个百分点;理想、蔚来等新车企的同比、环比销量依然强劲,但前期表现优异的部分车企销量有所调整,也是为了缓解压力。主流合资品牌中,南北大众强势领先,新能源汽车批发5273辆,占主流合资纯电动汽车的37%。大众坚定的电气化转型战略初见成效。其他合资和豪华品牌还是需要发力的。

盖世汽车讯据外媒报道,2月9日,美国电动汽车制造商LucidGroup表示,消费者在购买某些版本的Air豪华电动汽车时可以获得7500美元的补贴,此举进一步加剧了特斯拉掀起的电动汽车价格战。

1900/1/1 0:00:002月8日,纳芯微电子(以下简称“纳芯微”)与大陆集团和曲阜天博集团共同投资的陆博汽车电子(曲阜)有限公司(以下简称“陆博”)宣布产品合作,

1900/1/1 0:00:00据“成都发布”微信公众号消息,2月7日,“亿纬锂能动力储能电池生产基地项目”签约仪式在成都举行,总投资约100亿元的20GWh动力储能电池生产基地项目正式落地成都。

1900/1/1 0:00:00日前,车质网从相关渠道获取到了一组领克DX11车型的测试谍照。新车定位为中型SUV,将基于CMA平台打造,并有望搭载魅族FlymeAuto系统。据悉,新车或将于今年年内发布。

1900/1/1 0:00:00特斯拉五年内将车辆售价减半在过去五年中,特斯拉已成功将其电动汽车的平均销售价格降低了一半,并将营业利润率从负15提高到15以上。

1900/1/1 0:00:00近日据乘联会初步统计,1月131日乘用车市场零售1241万辆,同比去年下降41,较上月下降43;全国乘用车厂商批发1341万辆,同比去年下降38,较上月下降40。

1900/1/1 0:00:00