谁能想到,从去年开始,中国的汽车市场就一直处于“内卷化”状态。于是,今年各大车企继续“轰炸”,比亚迪秦加DM-i冠军版9.98万元起,起亚新K3紧随其后,带来全面优惠,“飞价”仅8.99万元起,接连刷新行业认知。

之前我们一直强调“得一辆中级车,天下第一”。对于任何一家车企来说,A级车都是其生存的支撑。当中国品牌被一个不合理的策略狂轰滥炸,赢了几十年的合资品牌终于感受到了前所未有的压力。

当然,实力更强的合资品牌还是有资本竞争的,二线合资品牌受影响最大。要么主动降价,要么在终端大优惠。东风标致新408、起亚新K3、别克英朗、雪佛兰路泽都在其中。

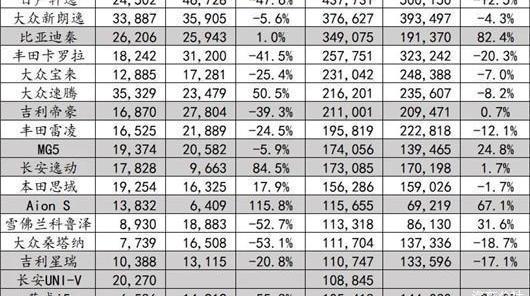

其实为了保持市场份额,比丰田、大众、本田都要好,在终端市场也有一定的优惠幅度。去年年销量超过10万辆的A级车有19款,其中合资品牌只有11款,曾经熟悉的朗动和科鲁兹直接消失了。

合资品牌的荣耀不再

以前的中国汽车市场没有这么细分的细分市场。无论是1983年的上汽大众桑塔纳,还是2000年的别克赛欧,都可以算是消费者第一辆家用车的开始。然而,尽管这两款车的价格相似,但尺寸却完全不同,更不用说与目前的A级车相比了。

此后,日本、韩国、德国、法国、意大利、美国等等,几乎每一个国家的汽车品牌都在中国推出了汽车产品,并且出现了高光时刻。由于工业基础薄弱的历史原因,中国汽车品牌在当时并没有太大的发展空间。合资品牌因皮实耐用、经济省油而受到消费者青睐。

在过去的几十年里,合资品牌完成了一代又一代的产品年轻化,头部实力也开始迭代。从老派的桑塔纳、捷达、富康,到精致的卡罗拉、宝来、标致307,再到全新的福美来、伊兰特、凯越,江山代有人才出,各领风骚。

长江后浪推前浪这样一个过程,在过去的十年里变得缓慢,价格和尺寸的差距越来越小。卡罗拉、朗逸、轩逸开始轮番登上A级车的销量宝座。直到今天,这三款车依然是很多消费者绕不过去的选择。

即使“王者之旗”变了,这些合资品牌A级车给消费者提供的价值也没有太大变化。但是这十年,中国的科技发展达到了前所未有的速度,导致了消费心理和消费习惯的改变。

除了可靠的发动机、变速箱、底盘这“三大件”,汽车造型的个性化、功能配置的多样化都成为消费者关注的焦点。当消费者需求发生转移时,合资品牌A级车的强势地位也开始出现裂痕。

一些经典车型可以活跃在这个市场,而其他大部分车型却不得不选择带着遗憾离开。别克凯越难以延续辉煌,大众捷达换成子品牌。在竞争日益激烈的汽车市场,优胜劣汰的规则是残酷的,跟不上时代变化的产品被抛弃。

如今饶是卡罗拉,朗逸,轩逸,也要面临同样的处境。今年2月,这三款车的优惠幅度都超过了2万元,一度嚣张的合资品牌不得不低下头。当增量市场变成存量市场,当新能源汽车如火如荼的时候,一切变量都是未知数。

合资品牌在家用车领域的失败不仅仅体现在价格上,还有A+产品无法成功。更不用说现代名图和起亚K4、丰田尚领/亚洲狮、Volkswag的没落了……凌渡L,别克朗威等。,都失去了脚。曾经引领中国乘用车市场发展的合资品牌,似乎正在失去引以为傲的市场份额。

主流合资品牌也可以有更高级别的车型,而那些二线合资品牌开始考虑重新定价产品。随着这些弱势品牌的b级车价格不断下探至15万元区间,A级车的价格也在不断突破临界值。然而,一旦价格策略失败,我们该怎么办?

放弃a级车市场?显然不可能。但唯一可以肯定的是,随着中国汽车市场进入新时代,合资品牌A级车的传统优势在高端品牌的夹击、自主品牌的向上侵蚀、新能源浪潮的冲击下,正在失去竞争力。

自主品牌崛起

如果说中国品牌能在一个细分市场占据绝对主导地位的话,那就是A级SUV市场。利用尺寸、配置、动力、空间、价格的差异,合资品牌是不可能切入的。然而,这一策略此前并不适用于A级车市场。可以说,中国品牌汽车从一开始就走上了一条艰难的道路。

曾几何时,中国品牌只能凭借价格较低的小型车获得少量市场份额。从奇瑞QQ、吉利熊猫、长安奔奔可以看出,这些当初的销量王只是满足了消费者对交通工具的需求。一是无法为车企赢得更多利润,二是无法为品牌提供动能。

直到帝豪EC7和长安逸动的出现,中国品牌轿车市场才迎来了久违的曙光。在品质接近合资品牌的基础上,也尝试用差异化的手段与合资品牌竞争。在看到这些车型的首次成功后,其他中国品牌开始效仿。

站在风口上,猪都能飞起来。过去几十年是中国汽车工业的黄金时代。中国品牌的SUV和轿车产品满足了日益增长的消费市场。但只要有好的模式,消费者就能买单。但是,这种增长现象显然不是健康的、长期的。

产品出现质量问题、品牌失效的情况并不少见。力帆、众泰、华晨、猎豹等。,在中国汽车市场终于成为过去。正所谓物竞天择,适者生存,这些消失的品牌并不值得同情,但那些能活下来的车企更令人肃然起敬。

中国需要努力提升技术和质量的汽车公司。他们是中国汽车工业真正的支柱。所以今天我们依然可以看到吉利帝豪和长安逸动深入合资品牌腹地,牢牢占据A级车市场的前列。中国的汽车工业也需要这些传承下来的车型,努力改变国人的固有印象。

“独立和合资之间必然有一场战斗,这是无法避免的。”一方面是成熟产品的执着,一方面是不断推陈出新,不断挑战新。吉利在轿车领域打造了帝豪+帝豪L+宾锐+星锐的组合。长安也曾乘胜追击,逸动+逸达+UNI-V+锐成PLUS的产品矩阵,挡住了A级车维度。

当然还有新能源的快速崛起。比亚迪秦PLUS、爱安S等车型变道超车,让合资品牌惊出一身冷汗,无论是产品力、定价策略还是消费者接受度。这些车型不仅在产品价值上超越了合资品牌,也为车企本身带来了大量利润,是中国品牌吹响号角的开始。

虽然从目前来看,合资品牌A级车无论是销量还是势头都高于中华品牌。但可以追溯的是,在小型车市场,合资品牌早已分崩离析,取而代之的是中国品牌的电动产品。从小型车到A级车,差距并不大,中国品牌即将跨越过去。

从……的产品布局来看oint venture品牌,它基本饱和了。今年是中国汽车品牌的产品年。无论是吉利、长安、奇瑞、比亚迪、五菱、哈弗,都会有大量的燃油车、新能源车涌入市场。那时候,是大决战的开始。谁能想到,从去年开始,中国的汽车市场就一直处于“内卷化”状态。于是,今年各大车企继续“轰炸”,比亚迪秦加DM-i冠军版9.98万元起,起亚新K3紧随其后,带来全面优惠,“飞价”仅8.99万元起,接连刷新行业认知。

之前我们一直强调“得一辆中级车,天下第一”。对于任何一家车企来说,A级车都是其生存的支撑。当中国品牌被一个不合理的策略狂轰滥炸,赢了几十年的合资品牌终于感受到了前所未有的压力。

当然,实力更强的合资品牌还是有资本竞争的,二线合资品牌受影响最大。要么主动降价,要么在终端大优惠。东风标致新408、起亚新K3、别克英朗、雪佛兰路泽都在其中。

其实为了保持市场份额,比丰田、大众、本田都要好,在终端市场也有一定的优惠幅度。去年年销量超过10万辆的A级车有19款,其中合资品牌只有11款,曾经熟悉的朗动和科鲁兹直接消失了。

合资品牌的荣耀不再

以前的中国汽车市场没有这么细分的细分市场。无论是1983年的上汽大众桑塔纳,还是2000年的别克赛欧,都可以算是消费者第一辆家用车的开始。然而,尽管这两款车的价格相似,但尺寸却完全不同,更不用说与目前的A级车相比了。

此后,日本、韩国、德国、法国、意大利、美国等等,几乎每一个国家的汽车品牌都在中国推出了汽车产品,并且出现了高光时刻。由于工业基础薄弱的历史原因,中国汽车品牌在当时并没有太大的发展空间。合资品牌因皮实耐用、经济省油而受到消费者青睐。

在过去的几十年里,合资品牌完成了一代又一代的产品年轻化,头部实力也开始迭代。从老派的桑塔纳、捷达、富康,到精致的卡罗拉、宝来、标致307,再到全新的福美来、伊兰特、凯越,江山代有人才出,各领风骚。

长江后浪推前浪这样一个过程,在过去的十年里变得缓慢,价格和尺寸的差距越来越小。卡罗拉、朗逸、轩逸开始轮番登上A级车的销量宝座。直到今天,这三款车依然是很多消费者绕不过去的选择。

即使“王者之旗”变了,这些合资品牌A级车给消费者提供的价值也没有太大变化。但是这十年,中国的科技发展达到了前所未有的速度,导致了消费心理和消费习惯的改变。

除了可靠的发动机、变速箱、底盘这“三大件”,汽车造型的个性化、功能配置的多样化都成为消费者关注的焦点。当消费者需求发生转移时,合资品牌A级车的强势地位也开始出现裂痕。

一些经典车型可以活跃在这个市场,而其他大部分车型却不得不选择带着遗憾离开。别克凯越难以延续辉煌,大众捷达换成子品牌。竞争日益激烈的汽车市场,优胜劣汰的规则是残酷的,跟不上时代变化的产品被抛弃。

如今饶是卡罗拉,朗逸,轩逸,也要面临同样的处境。今年2月,这三款车的优惠幅度都超过了2万元,一度嚣张的合资品牌不得不低下头。当增量市场变成存量市场,当新能源v……icles如火如荼,一切变数未知。

合资品牌在家用车领域的失败不仅仅体现在价格上,还有A+产品无法成功。更不用说现代名图和起亚K4、丰田尚领/亚洲狮、大众凌渡L、别克朗威等的没落了,都失去了脚。曾经引领中国乘用车市场发展的合资品牌,似乎正在失去引以为傲的市场份额。

主流合资品牌也可以有更高级别的车型,而那些二线合资品牌开始考虑重新定价产品。随着这些弱势品牌的b级车价格不断下探至15万元区间,A级车的价格也在不断突破临界值。然而,一旦价格策略失败,我们该怎么办?

放弃a级车市场?显然不可能。但唯一可以肯定的是,随着中国汽车市场进入新时代,合资品牌A级车的传统优势在高端品牌的夹击、自主品牌的向上侵蚀、新能源浪潮的冲击下,正在失去竞争力。

自主品牌崛起

如果说中国品牌能在一个细分市场占据绝对主导地位的话,那就是A级SUV市场。利用尺寸、配置、动力、空间、价格的差异,合资品牌是不可能切入的。然而,这一策略此前并不适用于A级车市场。可以说,中国品牌汽车从一开始就走上了一条艰难的道路。

曾几何时,中国品牌只能凭借价格较低的小型车获得少量市场份额。从奇瑞QQ、吉利熊猫、长安奔奔可以看出,这些当初的销量王只是满足了消费者对交通工具的需求。一是无法为车企赢得更多利润,二是无法为品牌提供动能。

直到帝豪EC7和长安逸动的出现,中国品牌轿车市场才迎来了久违的曙光。在品质接近合资品牌的基础上,也尝试用差异化的手段与合资品牌竞争。在看到这些车型的首次成功后,其他中国品牌开始效仿。

站在风口上,猪都能飞起来。过去几十年是中国汽车工业的黄金时代。中国品牌的SUV和轿车产品满足了日益增长的消费市场。但只要有好的模式,消费者就能买单。但是,这种增长现象显然不是健康的、长期的。

产品出现质量问题、品牌失效的情况并不少见。力帆、众泰、华晨、猎豹等。,在中国汽车市场终于成为过去。正所谓物竞天择,适者生存,这些消失的品牌并不值得同情,但那些能活下来的车企更令人肃然起敬。

中国需要努力提升技术和质量的汽车公司。他们是中国汽车工业真正的支柱。所以今天我们依然可以看到吉利帝豪和长安逸动深入合资品牌腹地,牢牢占据A级车市场的前列。中国的汽车工业也需要这些传承下来的车型,努力改变国人的固有印象。

“独立和合资之间必然有一场战斗,这是无法避免的。”一方面是成熟产品的执着,一方面是不断推陈出新,不断挑战新。吉利在轿车领域打造了帝豪+帝豪L+宾锐+星锐的组合。长安也曾乘胜追击,逸动+逸达+UNI-V+锐成PLUS的产品矩阵,挡住了A级车维度。

当然还有新能源的快速崛起。比亚迪秦PLUS、爱安S等车型变道超车,让合资品牌惊出一身冷汗,无论是产品力、定价策略还是消费者接受度。这些车型不仅在产品价值上超越了合资品牌,也为车企本身带来了大量利润,是中国品牌吹响号角的开始。

虽然从目前来看,合资品牌A级车无论是销量还是势头都高于中华品牌。然而……可以追溯的是,在小型车市场,合资品牌早已分崩离析,取而代之的是中国品牌的电动产品。从小型车到A级车,差距并不大,中国品牌即将跨越过去。

从合资品牌的产品布局来看,基本饱和。今年是中国汽车品牌的产品年。无论是吉利、长安、奇瑞、比亚迪、五菱、哈弗,都会有大量的燃油车、新能源车涌入市场。那时候,是大决战的开始。

2月27日,盖世汽车获悉,针对“江淮蔚来工厂停产数日”的传闻,蔚来有关人士向媒体回应表示:江淮蔚来合肥先进制造基地目前处于正常生产运转状态。

1900/1/1 0:00:002月27日,盖世汽车最新获悉,零跑C11增程将于3月1日正式上市。上市当天,零跑C11增程将正式公布各版本配置及官方指导售价,并预计在3月中旬正式开启交付。

1900/1/1 0:00:002023年年初,北京市印发《2023年市政府工作报告重点任务清单》,有关汽车及出行方面,《重点任务清单》里提到要支持新能源汽车消费、将机动车油换电等低碳出行情景纳入碳普惠激励范围等。

1900/1/1 0:00:002月23日,安波福官方宣布,其已与集度汽车正式签署战略合作协议。

1900/1/1 0:00:00“均瑶此时进入新能源汽车领域,是恰逢其时,趁势而上的。

1900/1/1 0:00:00盖世汽车讯据外媒报道,电动汽车制造商特斯拉(Tesla)获得两项新专利:虚拟化和机器学习软件,以改善其FSD。

1900/1/1 0:00:00