新的汽车四化给全球和中国本土带来了新的工业机遇。近年来,越来越多的资金进入与新能源汽车和全球旅游业相关的领域。

面对汽车新四化带来的新的产业机遇,无论是在全球还是在中国国内,近年来越来越多的资金进入了与新能源汽车和全球旅游业相关的领域。新能源汽车行业的投资机会在哪里?国内新能源汽车企业的国际竞争力如何?你有价值优势吗?如何看待新能源补贴政策对该行业的影响?新能源汽车主题板块在A股市场的市值是多少?投资标的的质量如何?欲了解更多精彩解读,请关注千寻股份

对此,基石资本副总裁范博在接受腾讯新闻“奇点学派”采访时表示,

1.在过去几年补贴政策的大力推动下,中国新能源汽车行业取得了良好的成绩。即使补贴政策不断下降,产业链仍可以通过降低成本来消化。

从产业链的各个环节来看,上游的短期机会不会特别大;下游车辆之间的竞争可能会变得越来越激烈;

中游市场有很大的机会,因为它有很强的技术含量。

在投资方面,关注新能源汽车行业的机会很重要。从长远来看,该行业的增长空间非常大。从短期来看,如果市场向上移动,可能会弥补涨幅。因此,无论长短期,当前仓位都是布局的好时机,也是风险收益率较高的投资机会。

以下是正文:

新能源汽车发展史

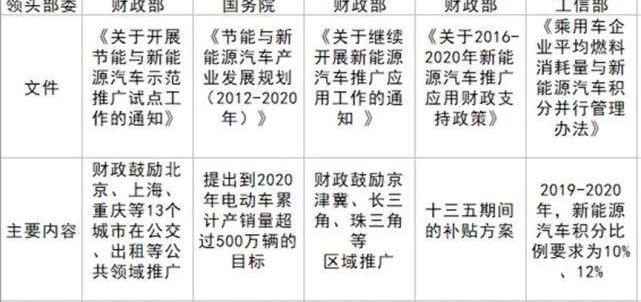

2009年,财政部发布了《关于开展节能与新能源汽车示范推广试点工作的通知》,在北京、上海等13个城市推广新能源汽车,但当时主要在公共交通领域实施。

许多投资者可能会认为2015年是电动汽车真正的元年,因为在这一年里,财政部发布了补贴政策,并确定了2016年至2020年的总体补贴框架。在过去的几年里,它一直按照这个框架运作。正是由于补贴政策的出台,新能源汽车的销量出现了非常快速的增长。

2017年,在2020年取消补贴后,该国推出了双积分制政策作为中继。如果补贴退出后没有后续的政策来推动这个行业,那么这个行业的发展可能就没有动力了。因此,2017年,国家出台了双积分制政策。此前,据估计,在双积分制下,2019年至2020年新能源汽车的年销量约为140万至200万辆,这也与当前市场预期相似。

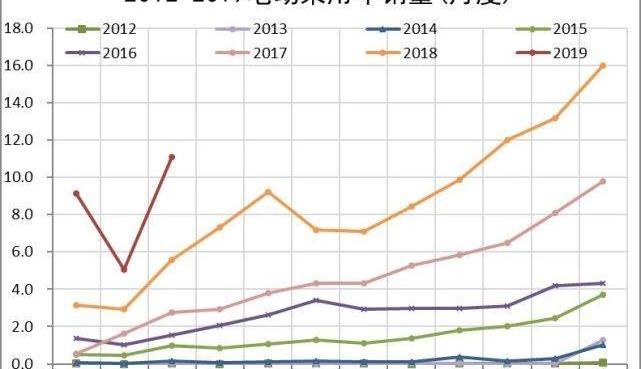

在补贴政策的推动下,新能源汽车的销量出现了显著增长,从2015年的36万辆增长到2018年的126万辆。2019年,汽车保有量约为160万至170万辆,到2020年,将达到约200万辆,每个行业的复合年增长率将超过40%。一开始,虽然存在一些欺诈性补贴的案例,但总体而言,它们对工业发展非常有帮助。在过去的两三年里,补贴的方向变得更加科学,朝着高续航和高能量密度的方向发展。未来,补贴将指向充电运营,逐步从制造转向使用,更有利于行业的长期发展。

2019年3月27日,2019年补贴的倒退相当明显,平均超过50%。如果取消地方补贴,总体比率将接近65%。这反映出政策的一贯态度逐渐式微。2020年是最后一年,2021可能没有补贴。在未来,我们只能依靠我们产品的竞争力和成本控制能力来生存。

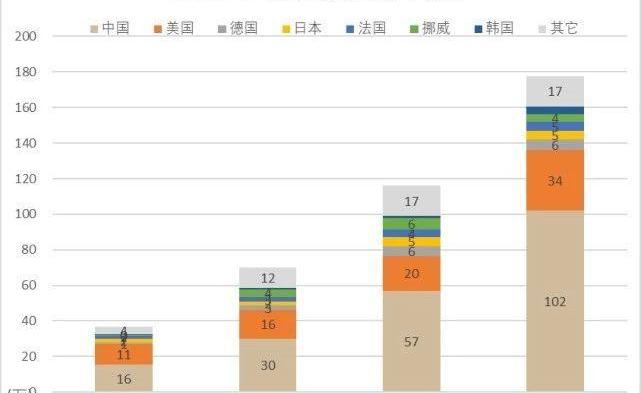

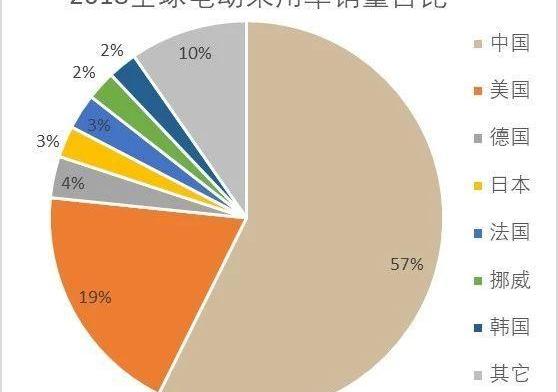

从全球来看,不仅中国在大力推动新能源汽车的发展,美国、日本和欧盟国家也在大力推广新能源汽车。从数据来看,2018年,全球电动汽车销量为180万辆,中国约为100万辆,美国约为34万辆,中美占比80%。

近年来,海外汽车公司纷纷推出新能源汽车的生产和销售计划。最近,大众汽车集团预计到2028年将推出近70款电动汽车。基于电动平台的生产数量已从原计划的1500万台增加到2200万台,到2023年投资额将超过300欧元。福特中国发布了2.0战略,未来三年内,福特和林肯两大品牌将在中国市场推出30多款新车型,其中10款为新能源车型。国际车企非常重视新能源汽车的布局,尤其是针对中国市场。

在中国补贴政策的大力推动下……

在过去的几年里,我们的新能源汽车行业取得了良好的成绩。即使补贴政策不断下降,产业链仍可以通过降低成本来消化。

新能源产业链趋于寡头垄断

新能源汽车产业链,从上游、中游到下游。开采上游的锂钴资源,以提取碳酸锂、氧化钴和其他矿产资源。它们可以被制成各种材料来制造电池。中游将资源转化为锂电池的四种主要材料,主要成分包括正极、负极、隔膜和电解质。当然,它还包括其他结构部件,如锂铜箔,可以认为是中游的。下游汽车制造商,如广汽、比亚迪等公司,也包括一些充电设施和充电站,这些都可以被视为下游产业。

上游的主要产品碳酸锂和氧化钴并没有特别好的格局。产品价格仍处于下跌趋势,或处于底部,短期内可能很难看到另一个显著的市场趋势。在2016年和2017年波澜壮阔的上涨趋势中,如果没有产品涨价,碳酸锂和氧化物估值产业链上的公司可能不一定有很好的投资机会,至少与其他环节相比不是最好的。

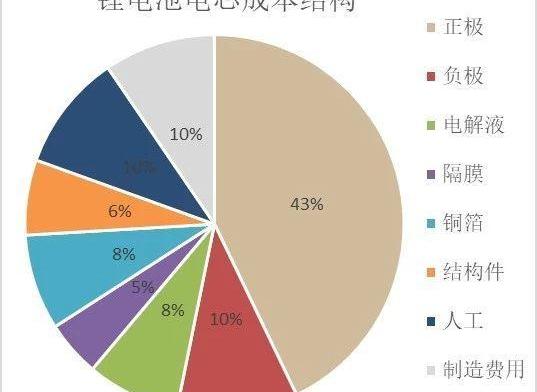

中游锂电池的成本结构包括约30%至40%的正极材料成本,约10%的负极材料成本,只有几点隔膜和电解质,其余费用包括劳动力成本、制造成本等。2018年,国内电动汽车销量为120万辆,单车充电容量为50度,相当于6000万千瓦时。不含税价格约为1元/千瓦时,对应的动力锂电池市场空间约为600亿元,对应的成本约为420亿元。正极约占43%,市场空间约180亿元,其他材料约占40-50亿元。

从击穿角度来看,目前电池材料最重要的正极材料主要采用三元技术,即镍钴锂锰氧化物三元材料。其能量密度相对较高,2018年三元电池占比大幅提升,目前已超过60%。正极材料的变化也导致了隔膜行业的重大变化。在过去,当正极材料是磷酸铁锂时,更常用干式隔膜。现在,三元材料已被用于成为湿法分离器,其相对更稳定,对提高产品性能有更大的好处。

经过几年的竞争,中游的各个行业都发生了相当大的变化。2018年,锂电池行业的领头羊——宁德时代和第二大龙头比亚迪的装机占比达到65%,已经成为双寡头格局。隔膜和电解质行业的第一和第二领导者合计占据了近一半的市场份额。正极材料可能相对分散,但随着技术的进步,它们可能会逐渐成为行业的领先集中地。

大家可能更容易联系下游,因为电动汽车是卖给消费者的,比如特斯拉、比亚迪、吉利等,包括小鹏等造车新势力。未来两年,中国下游将发生重大变化,原因有两个。首先,特斯拉于2019年开始在上海建厂,预计2020年左右将推出汽车。此外,传统国际制造商将逐步推出大量新能源汽车车型。2019年下游竞争可能会越来越激烈。

特斯拉将在2020年左右生产Model 3,国内生产成本和产品价格将有下降的空间。如果其产品价格下跌接近国内制造商,这意味着国内制造商将直接面临竞争。从客观角度来看,我们的国产产品在各种体验上与特斯拉仍有细微差距。下游竞争可能会变得越来越激烈,尤其是在补贴下降或完全取消之后。消费者是否愿意买车取决于汽车的竞争力……

汽车制造商的产品,不确定性也会变得更大。

中游最有希望的投资机会现在是在新能源领域

从政策角度来看,虽然2020年将取消补贴,但这并不意味着国家不支持这个行业。未来,补贴的方向将是基础设施和运营,这将有助于消费者。政策仍然是支持性的。从市场空间来看,2020年中国新能源汽车销量约为200万辆,未来三年将有约30%的增长空间。因此,该行业的增长空间仍然是非常确定的。

从产业链的各个环节来看,上游的短期机会不会特别大,顶多会反弹,很难有潮流机会。整车的下游竞争可能会越来越激烈,目前还无法确定哪家制造商最终能够竞争。如果每个人都想与特斯拉、梅赛德斯-奔驰和宝马竞争,那么它可能不一定会受益。此前,这些制造商在中国没有车型,也没有获得补贴。国内制造商有竞争优势,但当他们没有得到补贴,直接面临竞争时,可能会出现一些不同的情况,下游环节可能不是很好。

中游行业有很大的机会,因为它相对来说是一个传统的制造业。首先,它具有技术含量,是国内制造商可以利用其优势的领域,类似于智能手机产业链。尽管苹果不是中国人,但其制造业主要在中国。这可能会导致苹果智能手机产业链在新能源汽车行业的故事重演。

无论是特斯拉还是比亚迪,还是未来在街头行驶的梅赛德斯-奔驰或宝马,安装在汽车上的电池都可能在中国生产,电池所用的材料也可能在中国制造。我们将投资方向集中在中游。现实情况是,全球电池巨头松下、三星、LG、宁德时代和比亚迪是目前世界上锂电池产能最强的公司。这种模式在短期内很难改变,这五大巨头的供应商在未来将有非常非常大的机会。

产业链中有几个高度集中的环节,包括隔膜和电解液,这些环节都有很大的机会。行业龙头和二线已经占据了近50%的市场份额,并且正在不断扩大产能,很难动摇其领先地位。

有人可能会说,既然这个行业这么好,大家会扩大生产吗。2017年,大量公司希望投资扩建隔膜生产线,包括其他行业的一些公司。当时,许多隔膜制造商宣布扩大生产,据统计,到2018年,隔膜行业的产能已接近80亿平方米。然而,在2018年和2019年,表示要扩大生产的公司基本上无法扩大产能,因为分离器的技术含量很高,门槛也相对较高。膜中每个点的厚度差不能超过0.5微米。最初,微米是非常小的单位,并且要求不具有太大的偏差,这是非常困难的,并且在技术上具有挑战性。因此,行业内的领先公司仍有很大的发展空间。

电解质也需要成为关注的焦点,行业前景也很好。经过几年的价格战,许多制造商已经退出,现在剩下的几家占据了行业70%至80%的市场份额,排名第一和第二的公司占据了一半的市场份额。经过几年的降价,电解液已经接近成本线,在过去的几个月里有触底反弹的迹象。随着电动汽车销量的持续增长,电解质的使用量肯定会继续增加,年增长率约为30%。

此外,我们可以将重点放在特斯拉的产业链上。尽管该公司极具争议,但如果它成功了,充其量也可能是下一个苹果。中国的特斯拉产业链上有很多上市公司,如果特斯拉最终成功,其产业链公司仍将有很大的机会。

我们必须支付……

新能源汽车行业的机遇。市场从2440点反弹到现在,新能源汽车板块是成长股中反弹幅度最小的板块。

如果市场继续反弹或高位波动,新能源汽车板块将迎来一波补涨。从长远来看,该行业的增长空间非常大。从短期来看,如果市场向上移动,可能会弥补涨幅。因此,无论长短期,当前仓位都是布局的好时机,也是风险收益率较高的投资机会。

以下是提问环节:

问:在下游方面,你更喜欢新势力还是传统巨头?

范波:对于下游企业来说,他们更看好传统的大厂。首先,在该行业的时间相对较长;其次,其主营业务是造血,目前纯电动汽车和汽油动力汽车在产品形态上没有发生重大变化。所以我个人认为传统大厂成功的概率会更高。目前,大多数新势力都处于烧钱模式,除非是拥有核心技术或独特造车理念的公司,比如特斯拉。

问:您认为新能源汽车未来的政策风险是什么?

范波:主要关注新能源汽车的上牌,比如北京、上海、广州等有便捷上牌方式的城市。一旦政策取消或收紧,可能会对新能源汽车产生一定影响。

问:补贴衰退将如何引发产业链格局的重塑?

范波:补贴倒退会压缩产业链的毛利率空间,成本规模和技术门槛会慢慢提高行业的集中度。2021,如果补贴完全减少,大众和特斯拉等实现国内外供应的中游制造商将具有一定优势。

问题:关于造车新势力的融资问题,我想咨询一下范先生。目前他们还有多少时间窗口?

范波:目前,补贴衰退是新势力头疼的问题。由于许多公司刚刚生产汽车,补贴要么没有,要么很少,这将对新能源公司汽车的大规模生产产生重大影响;但如果新的电力公司能够在连接整个产业链的同时增加产量,他们可能能够占据一定的市场份额并生存下来。

问:新能源汽车产业链中的哪个环节未来最具投资价值?

范博:最有希望的选择是中游。如果材料公司能够进入供应链,就可以分享行业增长带来的红利。从成本、供应链和产业的角度来看,中国制造业具有强大的竞争优势。

本文首发于微信公众号:腾讯证券。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

看点:新能源汽车强势崛起,引爆功率半导体市场新浪潮。

1900/1/1 0:00:00据路透社报道,优步公司日前宣布,其自动驾驶汽车部门已获得包括软银集团和丰田在内的10亿美元注资。

1900/1/1 0:00:00最近一周,全球汽车人的目光都聚焦在黄浦江畔,一年一度的上海车展正在这里上演。这是全球汽车界的盛事,传统豪强秀实力,造车新贵异军突起。

1900/1/1 0:00:00以“共创美好生活”为主题的2019上海车展正在国家会展中心持续进行中。

1900/1/1 0:00:00盖世汽车讯当地时间4月19日,日本广播公司报道称,随着日本检方对日产前董事长卡洛斯戈恩提起新的诉讼,戈恩或将面临新一轮的指控。据悉,日本检方最早将于下周一以严重违反信托罪起诉戈恩。

1900/1/1 0:00:00根据盖世汽车研究院整理的数据,2019年3月,乘用车市场销量1925万辆同比下跌92,全年累计销量5152万辆同比下跌141。

1900/1/1 0:00:00