作者:天山、张维亚、陈俊生

中国证券鹏远信用评级有限公司

鹏远信用评级(香港)有限公司

主要覆盖范围

新冠肺炎疫情的时间跨度和广度超出了最初的预期,直接导致乘用车行业的采购需求下降,生产恢复缓慢。中证鹏远认为,疫情何时能够得到有效控制,对全年乘用车销售至关重要。如果疫情导致全面复工持续到4月甚至更晚,将给全年乘用车的供需带来巨大压力。

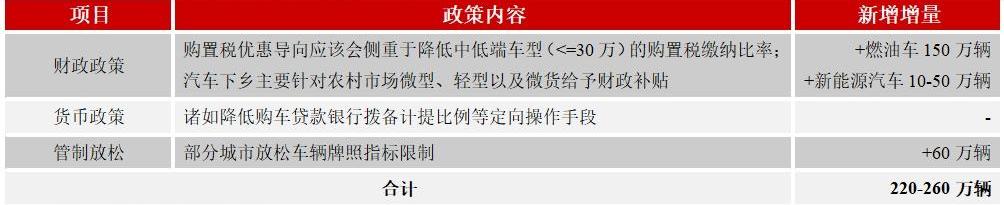

中正鹏远认为,中国政府和地方政府及时出台相关扶持政策尤为紧迫和必要。支持政策的重点应放在组合政策上,即采取更加积极的财政政策,实施税收优惠和全额补贴;实施有针对性的货币政策,引导汽车贷款利率下行;放宽限制区域的车牌管制,增加车牌指标数量。假设政策实施时间和力度符合预期,中国证券彭保守估计,政策实施将带来220万至260万辆乘用车的增长。

考虑到疫情发展的不确定性和政策调控的可能性,中证鹏远基于能否在3月初前基本复工做出了相应的假设。如果能在3月初前基本复工,乘用车批发和零售额的年增长率预计为-7%和-8%;否则,乘用车批发和零售的年增长率预计分别为-14%和-13%;受疫情对透支消费需求的扰动,乘用车年销售价格可能出现波动和下降。

文本

疫情导致乘用车销售业绩恶化,影响行业供需恢复

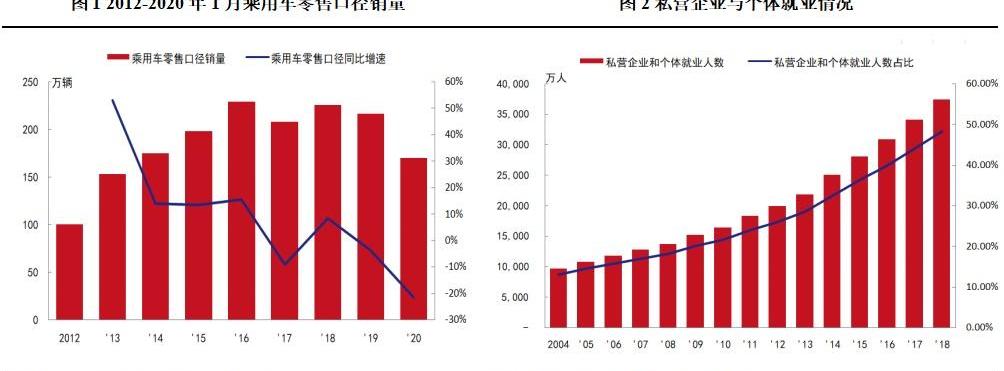

新冠肺炎疫情将暂时抑制乘用车需求,全年影响将取决于疫情发展水平。对于依赖现场体验式消费的汽车行业来说,它面临着消费者需求的暂时抑制,短期影响显著。根据中国乘用车协会的数据,2020年1月乘用车零售额同比下降21.5%,表现不佳。但全年来看,中证鹏远认为,疫情对销售的影响主要取决于疫情的发展。如果到3月初疫情能够得到有效控制,工作能够基本恢复,那么被抑制的采购需求将部分迁移到后期,全年的影响可能相对有限;相反,全面复工至4月初甚至更晚,无疑将对风险能力较弱的民营企业和个体单位产生重大影响,而这一群体占总就业人口的近50%。社会就业问题将面临严峻挑战,疫情的影响最终将体现在居民的消费能力和意愿上。即使未来疫情得到有效控制,消费者需求也明显减弱,势必影响全年的整体表现。

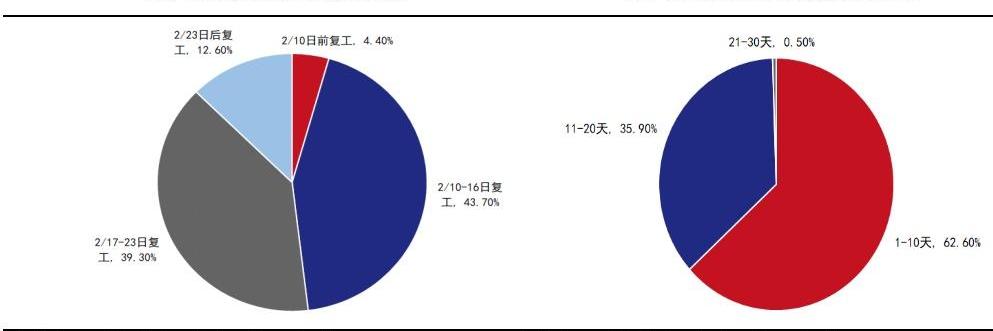

低复工率限制了企业的产能,并可能导致整车和零部件产品的结构性短缺。随着春节的结束,乘用车公司正在逐步复工,但复工进度不一致,复工率也有明显差异,整体水平相对较低。我们认为,短期内,汽车市场的供应端可能面临结构性短缺风险。首先,由于自身疫情控制的要求,防疫工作存在许多不确定性,不可能实现全面复工;

其次,从上游配套企业来看,大部分零部件公司都不同程度地延长了休假时间,推迟了复工时间。由于库存的规模和人员的可用性,运营率也可能很低。此外,许多汽车和零部件公司位于湖北等重灾区,严格控制将减少市场供应;第三,目前全国各地的公路和水运都存在障碍,尤其是位于国内交通枢纽的湖北武汉。交通管制可能会导致国内物资运输出现一定障碍;第四,目前汽车行业的库存安全性可能并不强。根据我们的计算,2019年底的库存消化周期只有1.7个月左右。如果消费者重返工作岗位,供应端受到疫情影响,采购需求和供应之间可能会出现短期错配,导致结构性短缺。

迫切需要实行财政、货币和放松管制政策相结合的政策

我们认为,疫情的爆发使汽车行业的外部环境恶化,汽车行业已经处于低繁荣期。建议中央和地方政府出台财政、货币和放松管制相结合的政策。

在财政政策层面,中央和地方政府政策的核心重点可以是燃油车购置税优惠、汽车下乡和新能源汽车补贴。购置税优惠的取向应侧重于降低中低端车型的购置税缴纳比例;

该政策的主要重点是为农村市场的微型、轻型和微型商品提供财政补贴。购置税减半征收政策于2016年至2017年实施,期间该政策的年均带动效应约为150万辆。考虑到中国乘用车存量的增加和政策的边际递减效应,我们估计,在当前100万辆的时间点,购置税优惠政策将对全年乘用车销量产生拉动作用。此外,考虑到中国农村汽车市场的剩余空间,如果再次实施汽车下乡政策,预计将增加约50万辆。然而,这取决于中央政府是否积极提供财政补贴,因为低端城市政府的财政空间有限。新能源汽车的增长主要来自限牌城市、牌照放宽以及出租车等运营车辆电动化率的提高,预计将导致新能源汽车增加10万至50万辆。

在行政政策层面,建议部分城市放宽对车辆号牌指标的限制,这将释放一些被压抑的汽车需求,但释放规模取决于放松管制城市释放的号牌指标数量。深圳和广州的经验是,2019-2020年发布的车牌指标总量为18万个,占申请量的近9%。目前,全国参加彩票的人数约为700万,保守估计新销售额接近60万。

在货币政策层面,也可以加大逆周期调节力度,比如保持充足的流动性,有序引导LPR下行。但值得注意的是,当前国内宏观CPI数据有所上升,降息等强有力的刺激措施受到很大制约。然而,降低银行汽车贷款准备金比例等有针对性的操作措施仍然具有实用性。鉴于货币政策的滞后性,我们判断,如果出台相关货币政策,真正的效果将在第三季度和第四季度逐渐显现。

销售额的下降可能会扩大,价格可能会波动和下降

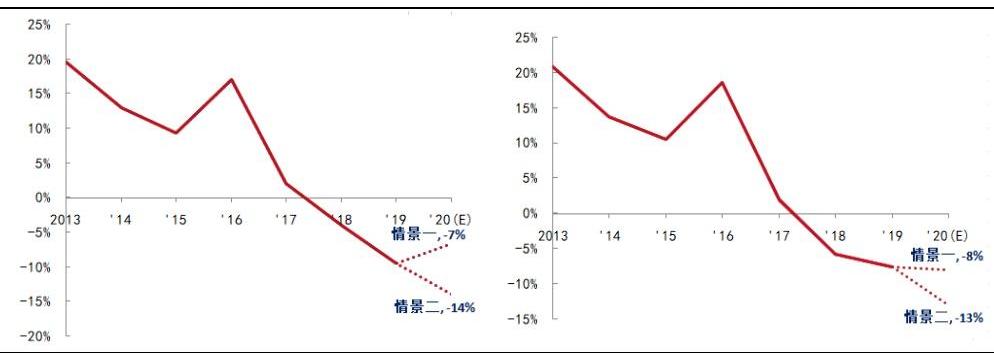

目前,居民杠杆率的持续上升和财富效应的下降是近两年乘用车市场面临的基本面因素。疫情作为“黑天鹅事件”的一个因素,给我们全年的销售业绩造成了很大的困难,但更可以肯定的是,我们有理由认为中央或地方政府会及时加大逆周期调控力度,丰富调控手段,以对冲疫情造成的损失。在此基础上,我们讨论了乘用车销售在两种情况下的表现。

情景一的基本假设是:在新冠肺炎疫情下,国家将在3月初前基本恢复工作,中央和地方政府将及时出台扶持政策;情景2的基本假设是,在新冠肺炎疫情下,全面恢复工作将持续到4月初甚至更晚,中央和地方政府将及时出台支持性政策,与情景1相比,力度和范围更大;我们预计,在情景1和情景2下,批发乘用车的增长率分别为-7%和-14%;

零售标准下的增长率分别为-8%和-13%。价格方面,由于春节后的复工和疫情的不可控影响,透支消费和结构性库存短缺将引发价格扰动。单车价格短期内可能会上涨,但全年我们仍维持中证鹏远在2019年汽车行业展望中的价格走势判断,即销售端将采取价格促销策略,实现快速成交。

法律声明:

该公众认购账户是中国证券鹏元信用评级有限公司有限公司运营的唯一官方认购账户。由于市场风险,投资需要谨慎。在任何情况下,本认购账户中表达的信息或意见均不构成对任何人的投资建议。对于因直接或间接使用本认购账户中发布的信息和内容或基于该信息和内容进行投资而产生的任何后果或损失,中证鹏远不承担任何责任。

该订阅账户上发布的原始报告使用了合规渠道的数据,并通过合理分析得出结论。结论不受任何其他第三方的影响。我们特此声明。报告中的意见仅为相关研究人员根据相关公开信息作出的分析判断,不代表公司观点。

由于发布后各种因素的变化,在此订阅帐户上发布的原始报告可能不再准确或无效。中证鹏远不承担更新不准确或过时的信息、意见和猜测的义务,更新相关信息时也不会另行通知。

该公众认购账户的原始报告版权归中国证券鹏远所有。任何订户预引用或转载相关内容,必须联系中证鹏远并获得许可,并必须注明来源为中证鹏源。任何与内容初衷相反的引用或删除都是不允许的。

本文首发于微信公众号:中国证券鹏远评级。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

JDPower2020美国车辆可靠性排行榜于日前正式发布,这是JD

1900/1/1 0:00:00梅赛德斯F1车队本次带来的DAS系统,可实现方向盘位置的移动,从当日汉密尔顿的测试车载TV来看,在直到行驶时他的方向盘可向车手的方向移动,在弯道入口处方向盘又回到原位。

1900/1/1 0:00:00俗话说:工欲善其事,必先利其器。对于防控疫情的医护工作中来说,精良的装备必不可少,其中救护车就在转运病人的过程中发挥了极大的作用。

1900/1/1 0:00:00去年11月,玛莎拉蒂官方发布了一组全新跑车的路试谍照。日前,网通社从玛莎拉蒂官方获悉,全新跑车定名为MC20,新车由玛莎拉蒂创新实验室研发设计,将在摩德纳工厂进行生产,并于五月份正式亮相。

1900/1/1 0:00:00日前,网通社从大众集团官方获悉,2020年1月大众集团全球销售8368万辆新车,同比下降52。

1900/1/1 0:00:00新型冠状病席卷全国,牵动所有人的心,汽车厂商也因此受到了不同程度的冲击,面对疫情,各大车企相继出台了相关的应对措施并积极投入到这场战“疫”中。

1900/1/1 0:00:00