据经济观察网周菊报道,2010年至2019年是中国汽车市场跌宕起伏的十年。在这漫长的一段时间里,只有德国汽车保持着冷静,而在德国汽车中,除了大众之外,德国豪华汽车的前三大代表——奥迪、宝马和梅赛德斯-奔驰——一直主导着豪华汽车市场。在过去的十年里,豪华汽车市场也发生了一些剧烈的变化,这些变化与汽车市场的整体变化一起,呈现出其他特征。过去的10年是中国豪华汽车市场的“黄金十年”。在这十年里,中国国内生产总值从2010年的40万亿元增长到2019年的100万亿元,人均国内生产总值的快速增长推动了汽车行业的消费升级。经济观察报记者从中国乘用车信息协会获得了一份2010-2019年中国豪华车市场的销售表。过去十年豪华汽车销量的变化显示出一些有趣的结论。

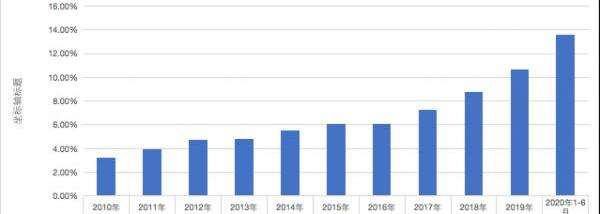

在过去的十年里,中国豪华汽车市场的规模从2010年的30万辆增长到2019年的220万辆,增长了六倍。与汽车市场的整体变化相比,豪华汽车的增长实际上更快。从2010年到2019年,豪华车在中国乘用车整体销量中的比例也在逐年上升。2010年,豪华车的市场份额仅为3.25%,但到2019年已达到10.63%。今年上半年,这一数字进一步上升至13.56%,创下历史新高,几乎是2017年豪华车市场份额的两倍,尽管两者仅相隔三年。豪华车市场容量的不断扩大,直接得益于社会经济发展带来的消费升级,需求的增长也导致了供给侧的显著变化。2010年至2019年间,进入中国市场希望获得份额的跨国汽车公司数量持续增加,大多数品牌选择直接在中国建立合资企业,并通过价格更具竞争力的国产车型扩大市场份额。在过去的十年里,中国消费者可以选择的国产奢侈品牌数量从两三个增加到了目前的十几个。但国内生产并不一定意味着你可以吃蛋糕。在过去的十年里,一些品牌迅速扩大了市场份额,成为豪华车市场的新玩家,而另一些品牌则一直在低开或高开低开,未能真正转型为瞄准更受欢迎市场的豪华车品牌。这其中的起伏反映了中国豪华汽车市场的演变路径。始于2017年的“新黄金时代”,在2016年之前,国产豪华车的销量有了非常稳定的发展。从市场份额来看,中国豪华车销售的市场份额从2010年的3.25%增长到2016年的6.06%,7年内增长不到3个百分点,年均增长0.4个百分点。如果我们将乘用车市场的整体规模与2000万辆相比,整体市场的年增长率约为8万辆,这并不是很快。即使在2016年,由于政府对高消费的限制和反腐败的努力,豪华车的市场份额在当年也仅增长了0.01个百分点。但在接下来的一年里,豪华汽车的消费出现了报复性增长。2017年,豪华车在中国的销售市场份额激增了1.2个百分点,以2016年中国乘用车市场的规模为基础,增加了超过25万辆。这是自2010年以来,豪华车的市场份额首次增长超过1个百分点。此后,豪华车市场的增长进入了一个新阶段,其特点是豪华车市场增速进入“1+时代”——年市场份额增长超过1个百分点。从年份来看,2018年中国豪华车市场占比上升了1.48个百分点,而2019年上升了1.89个百分点。今年上半年,其市场份额的增长速度出乎意料地进入了一个夸张的“2+时代”——上半年市场份额为13.56%,比上年末提高了2.93个百分点。去年年底,BBA对今年的豪华车市场有点悲观,预计年增长率约为5%。但在现实中,这种悲观的判断首先……

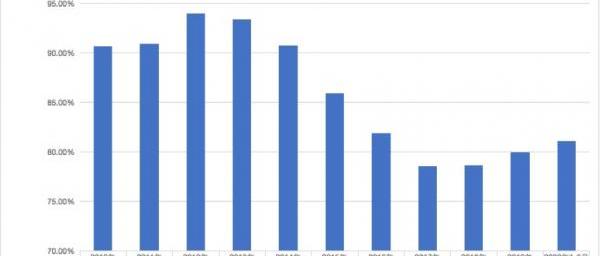

2016年出现,此后每年豪华车市场的增长速度都远远超过这一数字。从过去三年豪华车市场的趋势来看,从2017年开始,中国豪华车市场正进入一个真正的高增长时代。尽管豪华车市场在销量方面的增长速度明显放缓,但市场份额的变化预示着豪华车进入了新的黄金时代。这一阶段的特点是,越来越多的人会选择豪华汽车作为购买目标,包括升级消费和首次购车。对于消费者来说,豪华汽车也变得前所未有的容易。在豪华车领域,德国前三大品牌奥迪、宝马和梅赛德斯-奔驰在V型反转中占据了BBA市场份额的最大份额。在过去的十年里,前三大奢侈品牌的阵容没有变化。奥迪、宝马和梅赛德斯-奔驰一直占据着市场前三的位置,前三品牌的排名在2016年才发生变化。然而,事实上,BBA的市场并不那么稳定,因为其份额在过去10年中经历了一波又一波的上涨和下跌,从2012年到2019年,呈现出明显的“V型”曲线。

2012年之前,由于国内生产的中国豪华车只有BBA,中国豪华车市场几乎由奥迪、宝马和梅赛德斯-奔驰主导。此外,由于梅赛德斯-奔驰和宝马仍以进口车为主,它们甚至可以说是由奥迪主导。当时,BBA的市场份额逐年上升,到2012年,三者的总市场份额达到94.03%。许多以进口为主的豪华车只能在不到6%的市场中找到一席之地。奥迪最早进入中国市场并在国内生产,在当时的销量是无与伦比的。2012年,该公司售出32万辆汽车,是宝马的两倍,是梅赛德斯-奔驰的三倍。但2013年开始发生变化。从2013年到2017年的五年里,尽管BBA的销售额持续增长,但其整体市场份额却持续下降。数据显示,截至2017年,BBA的市场份额已从2012年94.03%的峰值降至78.58%,为10年来的最低点。尤其是在2014年,BBA的整体市场份额迅速下降。那么,2014年中国豪华汽车市场发生了什么?变革的基础始于2013年。今年,国家开始实施公交车改革,削弱了奥迪销量增长的动力,此前奥迪在公交车市场占据了很大份额。与此同时,梅赛德斯-奔驰的渠道正经历着严重的内耗,销量正在迅速下降。但另一方面,新进入的豪华汽车开始发挥作用。例如,捷豹路虎目前正在努力寻找一辆汽车,并且已经开始在国内生产,包括沃尔沃,而凯迪拉克由于国内生产,自2013年以来进入了快速增长期。2014年,时隔多年,林肯也回归中国,这也分流了部分消费者。随后,从2015年开始,沃尔沃和凯迪拉克相继发力,以前所未有的强度在BBA市场展开竞争。在这种情况下,以凯迪拉克、捷豹路虎和沃尔沃为代表的豪华车第二阵营开始形成。然而,这一数据缺乏完全依赖进口的雷克萨斯。雷克萨斯的年销量已经进入了20万辆的时代,这也对BBA产生了影响。然而,出乎意料的是,进入2018年后,BBA的市场份额恢复了势头,这仍然是指国内汽车行业。根据中国汽车工业协会的数据,今年上半年,BBA的市场份额增至81.13%。尽管距离超过90%的峰值还很远,但连续三年的市场份额增长表明BBA的反击已经开始。总的来说,这次BBA份额回升有几个原因:首先,尽管经济低迷,但高收入阶层没有受到显著影响,这并没有影响他们对豪华汽车的消费。其次,更受欢迎的国产车型,如宝马的X3和奔驰的长轴距E,丰富了消费者的选择;

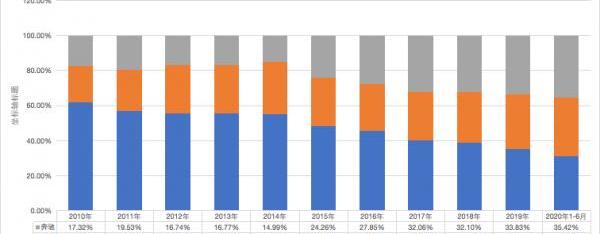

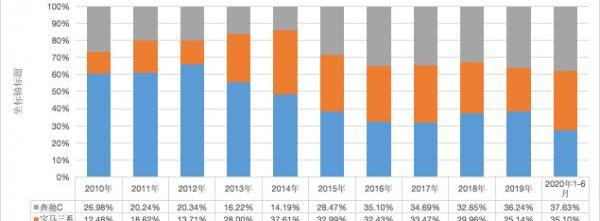

此外,BBA近年来推出了售价低至20万元的入门级车型,满足了一些年轻消费者的需求。此外,第二和第三阵营中一些奢侈品牌的走弱也为BBA抢占市场份额提供了客观条件。2019年,凯迪拉克和捷豹路虎的销量出现下滑,而讴歌、英菲尼迪等品牌继续表现疲软。当然,中美贸易战带来的美国进口汽车关税变化也导致一些人放弃了进口汽车的消费。然而,即便如此,BBA仍然面临许多挑战。同属第二阵营的凯迪拉克和沃尔沃正在虎视眈眈,并通过大幅的终端折扣继续吸引豪华车消费者。另一方面,如果进口汽车也包括在竞争中,雷克萨斯的攻势也不容小觑。自2013年以来,雷克萨斯在中国的销量已从7.4万辆增长到2019年的20多万辆。此外,中国仍有新的竞争对手不断加入豪华车市场,如红旗、NIO等。此外,林肯今年的国内销量也呈上升趋势。随着整体市场份额的波动,“3+1”格局将形成,BBA前三名内部的份额争夺从未停止。在过去的10年里,宝马、奔驰和奥迪的努力时机不同,这也导致了它们的市场份额迅速变化。从2010年到2019年,梅赛德斯-奔驰是BBA增长最快的品牌。在这十年中,梅赛德斯-奔驰的国产车在BBA前三大国产车中的市场份额从17.32%上升到2019年的33.83%,上升了16个百分点以上;

奥迪的国内汽车市场份额从2010年的61.76%下降到2019年的35.23%,降幅超过26个百分点。宝马实现了稳定增长,市场份额从2010年的20.92%增长到2019年的30.94%,增长了10个百分点。BBA已经从奥迪的主导变成了一个真正的三部分世界,有一个公平的竞争环境。

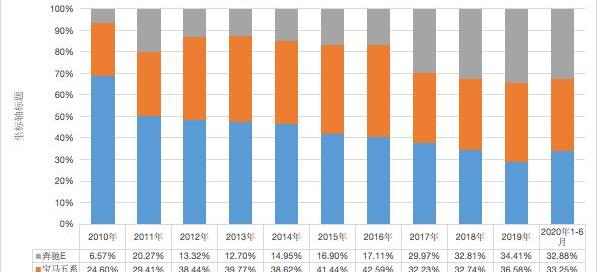

如果按时间点划分,三位BBA球员在过去十年中的竞争变化可以分为三个阶段。第一阶段是2010年至2014年,国内豪华车市场可以说是由奥迪品牌主导。在这五年里,奥迪在BBA的市场份额已经超过了50%,最高的是2010年的61.76%。这主要是因为在BBA中,奥迪最早进入中国国内市场,具有先发优势。以2014年的销量为例,奥迪当年销售了51.3万辆国产车,占BBA份额的55.12%,甚至超过了宝马和梅赛德斯-奔驰的总销量。尽管奥迪在此期间仍占据着主要市场份额,但宝马的增长迹象也开始显现。近年来,宝马在中国推出了新一代5系长轴距车型,以及新一代3系长轴距。根据BBA的竞争对手分析,在此期间,宝马5系和宝马3系都扩大了各自细分市场的市场份额,而梅赛德斯-奔驰C和奥迪A6的市场受到了严重挤压。同时,在此期间,华晨宝马铁西工厂投产,研发中心投入使用,迅速推进了宝马在中国的本土化。基于此,在此期间,宝马的市场份额扩大,而奥迪和梅赛德斯-奔驰的市场份额继续小幅下降。

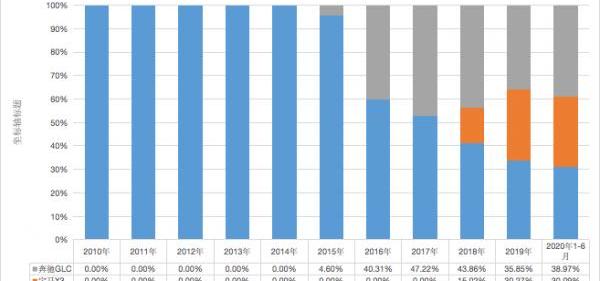

从2015年到2018年是一个新的排名竞争时期。在三个最关键的细分市场中,BBA之间的斗争非常激烈。在中型豪华SUV市场,从2017年开始,奥迪Q5进入了生命的尽头,而此时,梅赛德斯-奔驰GLC和宝马X3相继加入。奥迪Q5在国内中型豪华SUV市场的主导地位发生了变化。在中大型豪华轿车市场,奥迪A6的市场份额在2015年首次被宝马5系超越,并在2016年首次被5系超越。中型轿车市场格局的重大变化也发生在2015年至2016年间。经过2017年的沉淀,BBA的新格局到2018年已经逐渐稳定,三家公司都无法独占鳌头。与之前的滚动比赛相比,比赛也成为了一场艰难的个人对抗赛。在这三年里,梅赛德斯-奔驰找到了节奏。2015年,梅赛德斯-奔驰国产GLA和C级标准轴距,次年,全新E级国产。在此期间,除梅赛德斯-奔驰GLC外,C级和E级的市场份额都出现了显著增长。在这三个最重要的市场中,奥迪曾经无与伦比的优势逐渐减弱,但现在终于变成了三者相互追逐的局面。2016年,梅赛德斯-奔驰超越宝马成为国产豪华车的新亚军,并一直延续至今。近年来,由于上汽奥迪事件的动荡,加上梅赛德斯-奔驰和宝马产品的强大竞争力,奥迪承受着巨大的压力,这些产品的销量已经超过了其整体销量。然而,在国产车中,先发优势在于梅赛德斯-奔驰和宝马短期内无法超越,但后者也在加速,这给奥迪带来了压力。奥迪不得不依靠增加折扣来维持销量,这压缩了奥迪的利润。今年上半年,奥迪、宝马和梅赛德斯-奔驰国产车分别占BBA国产车整体份额的35.77%、31.05%和33.18%,两者之间的差距越来越小。

当然,上面提到的销量和市场份额排名只针对BBA国产车。增加进口汽车将是另一番景象。去年,宝马超越梅赛德斯-奔驰成为中国豪华汽车销量冠军,梅赛德斯-奔驰排名第二,奥迪排名第三。然而,在今年上半年,梅赛德斯-奔驰再次超越宝马成为冠军。奥迪……

在进口汽车上下功夫,新一代A8和Q8车型具有强大的竞争力。随着越来越多的奥迪进口车进入,三者之间的竞争将发生一些小变化。然而,奥迪要想重回巅峰地位将非常困难。可以看出,自2018年以来,BBA已经进入了“每年50万+辆”的时代,而第二阵营的品牌刚刚突破20万辆。从市场份额和规模来看,BBA的第一阵营几乎没有给竞争对手留下任何机会。而在第二阵营中,分化也明显出现。最大的变数是,如果红旗明年能够达到40万辆的目标规模,它将有机会重建豪华车第一阵营的结构。当然,前提是红旗想要成为一辆豪华车,而不是一个稍微接近档次的品牌。虽然这是豪华汽车的新黄金时代,但这是一个好时代,也是一个隐藏风险的时代。如果你不努力工作,你可能会落后,即使是BBA。

WEY品牌推出已经有三年多的时间,在这期间销量实现了从030万辆的突破,成为长城汽车601633股吧布局高端豪华市场的重要成果。

1900/1/1 0:00:00作为丰田旗下的豪华品牌,雷克萨斯外观设计个性鲜明,用料高端考究,但全系进口的身份同样使得售价难以降低,这也是不少丰田车主改装“雷化”造型的原因。

1900/1/1 0:00:00起亚全新一代K5于2019年12月正式在韩国首发,其国产车型定名为凯酷。

1900/1/1 0:00:00日前,网通社从官方获悉,红旗HS7将于8月29日正式上市。作为年度改款车型,新款红旗HS7最大的变化是增加20T版本车型,并命名为“45TD”。据悉,新款HS7还会在配置上会进行升级。

1900/1/1 0:00:00盖世汽车讯据外媒报道,大众汽车集团董事长HansDieterPoetsch操纵市场一案获得和解,此前他与大众其他高管一同被指控,

1900/1/1 0:00:00日前,网通社从外媒获得了一组现代全新索纳塔NLine的实车图,新车外观整体设计延续了普通版车型,仅在细节处有一些改变,加入了更加运动的套件。动力方面,索纳塔NLine将搭载25T发动机。

1900/1/1 0:00:00