作者/温宇

图片:网络,图片蠕虫创意

来源:市场价值观察

连续两年的高光业绩基本填补了新能源汽车板块的预期,因为该行业的β收入耗尽后,最明智的做法不再是躺在索哈,而是寻求结构性机会“围猎”。

例如,电池更换是一个刚刚起步但直接影响电动汽车生产速度的行业。

一

唯一的办法

根据第三方机构的调查数据,低成本效益、低电池寿命、充电设施不完善、充电时间长是消费者拒绝购买电动汽车的主要原因。其中,能量补充问题尤为突出。近40%的消费者抱怨电动汽车充电太慢,能量补充体验远不如燃油车。

为了解决能源补充问题,换电是一条必要的途径。

电池换电是一种为新能源汽车补充能量的方法,主要是指通过集中充电站对大量电池进行集中储存和充电,然后在电池分配站内集中为电动汽车提供电池换电服务。

之所以说这是唯一的方法,是因为电力交换模式具有其他方法无法比拟的优势。

第一个是能量补充速度。

即使在公共充电站的快速充电模式下,完成一次充电也需要30-60分钟。如果更换电池,所需的最短时间仅为3分钟,相当于加油车的加油速度,解决了加油体验的问题。

其次,更换电池可以保护电池。

虽然快速充电在一定程度上缩短了充电时间,但快速充电模式下的工作电压大于电池电压,这不可避免地导致电池升温过快。随着时间的推移,它会对电池造成不必要的损坏,更换电池完全消除了这种问题。

再一次,更换电池可以降低购车的初始成本。

动力电池是电动汽车最大的成本项目,约占40%。在换电池模式下,车电分离,消费者可以使用租赁电池的方式,不仅大大减轻了购车负担,还解决了电池折旧与车身折旧差异较大的错配问题。

最后,换电可以缓解电网的用电压力。

电动汽车广泛使用后,巨大的用电量必然会给电网带来压力,而电站的集中充电方式可以错峰用电,类似于储能,起到调峰的作用。

十多年前,特斯拉和Better Place等公司整合了众多优势,在海外实施了换电模式。与此同时,中国也在一线城市试点换电站。但十多年过去了,电力交换行业一直在以爬行的速度发展。

直到今天,整个行业才真正从引入期进入增长期。

二

一切准备就绪

制约电动汽车换购普及的因素有两个,一是行业标准,二是电动汽车保有量规模。

不同的汽车制造商和电池制造商推出的产品规格各不相同,包括电池尺寸、接口等。不同的型号直接影响电池更换的运营效率和消费者体验。

2011年,中国国家电网试图建立统一的电池更换标准,但当时国内动力电池行业刚刚起步,技术不成熟,格局不稳定,难以统一。此外,当时主要依赖财政补贴,统一的标准意味着利益的再分配。面对主导地位的变化,各方没有达成共识,最终不得不放手。

上层建筑不统一,经济基础不健全。

电力交换的刚性成本相对较高。根据协鑫能源科技(002015)计算,客车换电站单站投资额约为500万,重型……

ruck电力交换站甚至可以达到数千万。单个电站的最大日服务频率约为400次,为了实现盈亏平衡,必须将利用率提高到20%。

换言之,为了实现替代电站的商业运营,必须有足够的电动汽车规模支持,这在新能源汽车发展的早期是不可能的。

上述两个主要问题已不再是问题。

首先,动力电池行业的整体形势已经初步确定。

宁德时代(300750)是绝对的领导者,占据了国内市场的半壁江山,拥有统一标准的基础。另一方面,财政补贴逐步退出,此前的利润纠纷也得到了解决。动力电池组的标准化将有效推动电动汽车的普及,符合各方利益,在行业层面已形成共识。

政策不再动摇。

2020年,《政府工作报告》首次将换电站纳入新型基础设施范畴,随后频繁发布官方文件,确立换电模式的地位和发展方向。今年11月1日,GB/T40032-2021《电动汽车电池交换安全要求》正式实施,这是电池交换行业第一个基本的、通用的国家行业标准,被市场解读为行业发展的真正转折点。

另一方面,电动汽车的超预期产能也为交换站的商业运营铺平了道路。

2021,随着燃油动力汽车的全面衰退,新能源汽车在中国市场开始迅速爆炸。最新数据显示,今年1-11月,中国新能源汽车累计销量达到299万辆,同比增长166.8%。

前11个月,中国新能源乘用车渗透率从去年的5.8%飙升至15%,在不到一年的时间里翻了一番多。值得注意的是,环比数据居高不下,11月国内新能源乘用车渗透率高达20%。

从产业经济学的角度来看,新产品的渗透轨迹呈现S型曲线特征。根据挪威电动汽车的普及过程,当渗透率超过10%的阈值时,它将以高斜率增加。以此为基准,国内电动汽车市场已进入高速扩张期。

作为补充能量的最有效方式,电池更换的爆炸式增长是无法阻止的。

三

年倍增

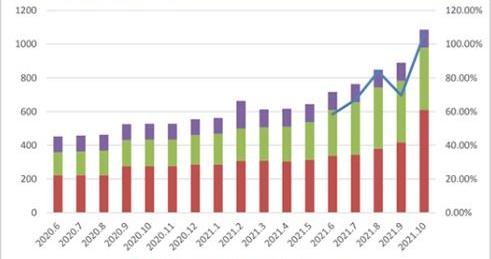

截至今年10月,中国共建造了1086座替代电站,尽管总量不大,但同比增长率翻了一番。

展望未来,整个行业在未来几年的年增长率可能会继续翻一番。

根据东方证券的数据,到2025年,国内电动汽车保有量预计将达到500万辆左右;

到2030年,这一数字预计将接近4000万辆。

在此基础上,到2025年,将安装大约22000个替代发电站。届时,整个设备市场规模将达到700亿,运营市场预计将达到2631亿。2021至2025年的复合年增长率将超过100%。

电力交换设备的数量将从电力交换站计划的实施开始。随着换电模式的普及,换电运营市场的空间将逐步打开。两大市场推出的顺序也是投资布局的顺序,就像5G“炒作”的逻辑是按照产业链向下推进一样。

让我们先来看看设备市场。

A股上市公司中最具确定性的机会是山东威达(002026)。

2017年,山东威达与NIO共同出资成立昆山掉期。该公司是NIO第二代替代电站的唯一供应商,并已开始扩大规模。自今年4月以来,NIO投入使用的第二代替代电站全部来自昆山Swap。

展望未来,NIO计划到2025年建造4000座替代电站,以目前的规模计算,其增长潜力将达到8倍,毛利率将超过10亿元。山东威达持有昆山斯沃普44%的股份,仅考虑到NIO作为客户,山东威达可以从昆山斯沃p获得超过4.4亿的毛利。相比之下,山东威达2020年的毛利润总额仅为5.4亿。

同样进入收获期的还有科创板上市公司汉川智能(688022)。

作为电池交换设备的领先制造商,汉川智能今年宣布,其已开发出电池交换设备原型,并获得了多家客户的认可。技术是该公司最大的关注点和竞争力,包括设备识别的准确性、传输稳定性和装配速度。汉川智能在行业内处于领先水平。

与设备市场相比,运营市场竞争激烈,整体情况不确定。

目前最大的参与者主要是三家公司:奥东新能源、NIO和杭州柏坦。从市场份额来看,截至今年10月,奥动占总市场的56%,NIO占34%,杭州柏坦占10%。

▲ 资料来源:中航证券

现在并不代表未来。一大批实力雄厚的企业正在加紧布局和更换发电厂,最终真正能取得成功的大致有两个派别:汽车制造商和“国家队”。

在汽车制造商领域,东风、北汽、长安、上汽、吉利等公司相继宣布了增加和更换电池的计划;

在国家队层面,中国国家电网、中国国家电力投资公司和中国石化等巨头发布了在“十四五”期间建设4000多个充换电站的计划。

一项新技术的实施必然伴随着资本的扩散,但整个过程的演变节奏必须严格按照逻辑进行。

回顾智能手机的发展过程,在市场销售额达到2亿台之前,整个“果链”的股价基本上都在向上攀升,但在跨过2亿台的门槛后,β利润消失,内部分化开始显现。在继续保持技术进步的领域,价值仍有增长空间,而大多数其他领域则停滞不前。

回顾过去,尽管新能源汽车在数量上尚未达到瓶颈点,但预计将提前全面供应,板块整体上升空间越来越小。未来资金的重点将放在两个主要环节:技术增值和消除行业瓶颈。

所谓行业瓶颈环节,是指除非突破领域,否则整个行业无法继续发展。作为新能源汽车的必备配件,刚刚起步的换电市场是一个瓶颈环节。

发电站的财产与目前的加油站相似,中国约有11万个加油站。从长远来看,即使在2025年之后,电力交换市场仍有很大的增长空间,行业知名度极高。

本文首发于微信公众号:中国商业战略。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

国庆节高速期间,各大服务区的充电站区域格外“拥挤”,电动车排队争抢充电桩的视频刷爆各大平台,这也是电动车车主高速充电难首次直观展现出来。

1900/1/1 0:00:00我一直认为中型车是最适合大多数人的车型,尺寸能满足一家出行,配置齐备,操控良好,价格也不至于让人生畏,所以多年来车企都费尽心思在中型车市场布局,用尽了尖端科技和设计,那2021年,

1900/1/1 0:00:00手里预算低,想买一款紧凑型轿车,东风日产第14代轩逸和上汽大众2022款朗逸很值得推荐,11月份朗逸销量为46880辆,在紧凑型车销量中排名第一。轩逸11月份销量为45399辆,排名第三。

1900/1/1 0:00:00把车辆卖到欧洲、美国等汽车发源地,这也是每个国产车企心中的执念,而今,随着电动车和智能汽车的爆发,国内一众车企距离这一目标也越来越近。日前,有德媒发布的文章称:中国汽车制造商来到德国,并留在这里。

1900/1/1 0:00:0012月30日消息,据媒体报道,理想骑车的一份环评资料显示,北京理想汽车有限公司新建年产10万台纯电动乘用车智能制造工厂项目已经启动,预计将于2023年正式建成投产。

1900/1/1 0:00:001月3日,美国当地时间周日,特斯拉公布其全年销量。数据显示,特斯拉2021年第四季度交付了3086万辆电动汽车,打破了之前的单季度纪录。

1900/1/1 0:00:00