宝观|聚焦保险创新

在车险综合改革的影响下,去年对整个车险市场来说是非常特殊的一年,包括行业内首次出现保费负增长。从积极的方面来看,今年第一个月,在去年综合改革导致的低基数下,行业保费呈现稳定增长趋势,整体盈利情况好于预期。因此,车险综合改革对行业保费端的影响已逐步落实。我们完全可以期待2022年汽车保险市场的格局会更好。

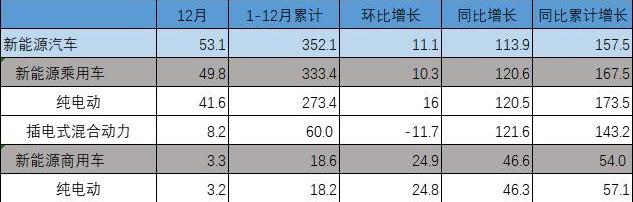

因此,车险市场的关注焦点已逐渐从车险综合改革转向独家新能源车险。新能源汽车是近两年来最热门的行业趋势。根据中国汽车工业协会的数据,2021,中国新能源汽车总销量为352.1万辆,同比大幅增长157.5%。与此同时,整个汽车销售市场的增长率仅为3.8%,新能源汽车大幅抢占传统燃油汽车市场份额的趋势不可逆转。

由于新能源汽车与传统燃油汽车在动力原理和结构上存在显著差异,传统汽车保险覆盖范围无法与新能源汽车相匹配。因此,更新和升级车险产品以适应新能源汽车是必要和紧迫的。

数据来源:中国汽车协会,承办单位:宝冠

2021 12月14日,中国保险业协会发布了《新能源汽车商业保险专用条款》,标志着新能源汽车专属保险的到来。与政策发布时激烈的市场反应相比,关于新能源专属车险的讨论逐渐趋于理性,并提出了许多新的猜测。总体而言,行业对新能源专属车险的思考仍处于早期阶段,还有许多问题有待我们探索。

在此背景下,我们连线了宝观直播,与公众号《折扣系数》、视频号《保险之路》主编石川先生,探讨了新能源车险的相关内容。石川老师在直播中回答了我们的许多问题,并为行业提供了一些建设性的建议。本文的主要内容也来自于现场直播。

特斯拉的溢价飙升了80%?先让子弹飞一会儿

独家条款发布后,相信大家或多或少都被一则消息“震惊”了,有车主反映自己的特斯拉新能源汽车溢价从1万元涨到了1.8万元,涨幅高达80%。当市场恢复平静时,人们发现情况并非如此。相反,大多数新能源汽车的保费也有所降低。

根据业内公布的新能源汽车基准纯风险溢价表的计算和调整说明,从纯风险溢价率来看,25万元以下的汽车价格不会有上涨;

一些价格超过25万元的车型可能会增加费用,但原则上费用增幅不应超过3%。

针对新能源汽车保险价格的混乱局面,石川表示:事实上,媒体之前谈到了基本保费的问题。事实上,每个人都知道,这并不能决定最终的保费,最关键的是自主系数,它变化频繁。例如,新能源汽车的条款是在12月底发布的,但在这个时间点,对新业务的需求可能没有那么迫切,因此自主系数显得很高。这体现在市场上保费价格的大幅上涨,但事实上,自主权系数在一季度再次下降,保费水平也相应下降。

此外,为什么人们觉得保费变得昂贵?原因是新能源汽车保险的手续费已经降低到只有4%,低于汽油车的申报和运营组合,这就是为什么人们觉得保费变得昂贵的原因。

与此同时,新能源汽车保险的定价尚未完全稳定。例如,对于某一车型,如果一些公司对新车有良好的补偿情况,他们会投资竞争这些业务,这表明自主性低,市场成本高。一些公司更喜欢另一种车型,新车系数也可能有所不同。此外,许多公司根据订单对车辆进行定价,而车型只是一个因素。它们没有单独区分新能源自主系数。

目前,新规对网约车、特斯拉和蔚来等车型的溢价影响最大。

车险作为一项非常成熟和规范的业务,业内人士普遍认为其天花板相对较低,发展潜力较低。但随着新能源专属车险的进入,市场的发展逻辑需要重塑,保险公司未来将面临新的机遇和挑战。

对于石川来说,保险公司专注于新能源汽车保险的细节确实有很大的机会。因为从整个产业链来看,新能源汽车的电动化水平远高于传统燃油汽车。他们越聪明,效率就越高。

但说实话,目前仍然存在许多问题。例如,目前新能源汽车的大使用场景是网约车,但实际上有很多来自租赁公司的运营车辆。一些租赁公司使用非商业性质的车辆,具有复杂的实际用途和不同的赔偿金。这些车辆的赔偿率将非常高,但保险公司无法核实所有车辆。谁说了算,谁来承担后果,这些都是市场需要解决的问题。所以我一直认为,汽车保险管理不仅仅是定价的问题。这个问题可以通过技术手段来解决和筛选,但仍存在决策问题。此外,技术在减少后端索赔方面仍有很大的空间。哪家公司能够解决这些问题,并拥有更大的机会。

此外,我们还将把问题进一步细化到具体的中介机构和代理商。中介机构和代理商之间会有哪些机会?Ishikawa认为,“传统的中介和代理商只能在新能源汽车的定价差异中寻找机会,这是A公司认为好做但B公司认为很难做的业务。因为人们一致认为,好的业务,大中型公司往往会有较低的费用和折扣,比如通过网络销售来做,这是在委派业务人员和委派中介的过程中;

以及人们普遍认为,不良业务通常被称为“剩余市场”,因为报酬高,没有佣金,甚至没有承销机会。因此,目前,中介机构和代理商能做的主要事情仍然是这些差异的机会

新能源汽车公司能否对汽车保险持乐观态度?

对于新能源汽车公司来说,从事汽车保险已经不是什么新鲜事了。但对于新能源汽车公司能否做好这件事,业内存在相当大的分歧。

石川先生也发表了自己的意见。他认为,特斯拉、蔚来等正处于有牌照无牌照的阶段,这需要从中介和主体的关系上加以区分。如果是以汽车公司为主体,无疑是可取的。有了数据、客户、技术和网络,它能否得到很大发展取决于未来的行业政策和产品差异化政策。但如果只是中介机构,我认为不会有太大的发展,毕竟现在汽车经销商有很多中介机构,他们受到不同地区截然不同的汽车保险市场的限制,这不可能成为一个大气候。

事实上,宝观在之前的文章中也提到,从目前的角度来看,车企参与车险业务的主要方式是成立代理公司。在真实的产品设计方面,车企需要与具备相关资质的保险公司合作,而在车辆发生事故后,车企还需要依靠保险公司的线下布局进行后期理赔。

所以在新能源车险的发展中,车企自身的话语权会增加,但保险公司的重要性并不局限于单一的保险牌照。线下分支机构的安装和服务的可及性是车企在短时间内无法替代的。由于保险公司通常分布在全国几十个省和数百个城市,它们拥有独立的运营权,包括佣金合同的动态管理。牌照只是一块垫脚石,业务实施的复杂性和管理能力是车企难以克服的挑战。

因此,从开始为新能源汽车公司投保到真正做好汽车保险,还有很长的路要走。当然,我们也很高兴看到这个行业发生更多的变化。

保险公司如何应对新能源汽车的高赔付率?

一般来说,保费与车主的违法行为和事故数量有关。保费因车而异,也因人而异,一些过去亏损率较高、售价较高的车型可能会出现保费上涨的情况。近年来,新能源汽车保险理赔面临着巨大的压力。来自申万宏源(000166)报告的数据显示,目前新能源车险的平均赔付率接近85%,行业面临较大的承保亏损压力。

关于新能源汽车的高赔付率和保险公司的应对策略,石川认为主要有四个原因:一是使用性质,类似于前面提到的运营车辆比例高;第二是车辆结构。新能源汽车由于其结构与传统燃油汽车不同,往往具有底盘低、起步快的特点,导致事故发生的概率更高;第三个原因是主机厂垄断了配件。举个例子:一位消费者在2016年以6.5万元的新车价格购买了某款锐eQ电动汽车。然而,去年夏天暴雨把车浸了,所以我去4S店修理了。令人惊讶的是,更换电池的费用为6.9万元,比6.5万辆新车的价格贵了整整4000元。需要注意的是,这只是更换电池的价格,如果加上电机和电子控制的维护成本,维修次数可能会更加夸张。看着这么便宜的电动汽车,没想到它的零比甚至能超越传统燃油豪华车的潮流;

第四是技术封锁和垄断。由于技术封锁和垄断,传统燃油车在转向电动汽车时,一些看似微小的问题往往需要更复杂的维护方法。上述原因导致了新能源汽车的整体补偿率更高。

对于保险公司的应对问题,Ishikawa表示,现阶段仍有必要打下坚实的基础,因为保险公司甚至可能对新能源汽车的结构和索赔相关问题还没有清楚的了解,因此距离讨论如何做好这项工作还有一点距离。综上所述,可以总结为一句话:首先,增强对新能源汽车产品和结构的理解,然后慢慢思考利用技术和大数据的力量来解决这些问题。

总结:通过与石川老师的交流,我们对新能源车险市场有了更深入的了解。在新能源汽车渗透率不断提高的今天,新能源车险对保险业来说是一个新的挑战和机遇,趋势不可逆转。

但客观地说,无论是在车型识别还是产品设计上,整个保险行业对新能源车险的理解还处于相对早期的阶段,行业还有很长的路要走。

与此同时,汽车公司做保险也是一样的。拥有数据、技术和对象并不一定意味着他们能做好汽车保险。整个新能源车险市场的完善和成熟需要各方的协助。我们也期待着未来市场带来更高质量的产品和服务。

点击“阅读原文”,从宝观购买最新行业报告

本文首发于微信公众号:宝观。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

号称“特斯拉杀手”的美国电动汽车制造商Rivian当地时间周二宣布,将其R1T电动皮卡的起售价上调约17,将R1SSUV的起价上调约20,原因是通胀压力和零部件成本上升。

1900/1/1 0:00:003月2日消息,日前,欧拉汽车在欧拉ORAApp上宣布好猫GT版车型涨价,涨幅高达12万元。

1900/1/1 0:00:00北京商报讯3月2日,全国人大代表、长安汽车000625党委书记朱华荣在今年两会建议中表示,股比放开后若不能合理对外资车企在中国的业务布局进行引导,可能导致已有合资产能放空,造车资源浪费。

1900/1/1 0:00:00近日,理想ONE两天曝出两件起火燃烧的事件,引起了不少网友和车主的关注与热议。

1900/1/1 0:00:00在俄乌冲突持续,欧美等国对俄罗斯启动“一揽子”全面制裁方案的背景下,布伦特原油在今日已突破110美元桶,创下2014年油价暴跌至今的历史新高。

1900/1/1 0:00:00盖世汽车讯据外媒报道,陷入困境的电动汽车初创企业WorkhorseGroup在3月1日表示,在完成产品线路图的整改之后,该公司预计2022年将生产大约250辆汽车。

1900/1/1 0:00:00