7月8日,在报道发布前不久,一段关于电动汽车保险费的视频在网上疯传。内容是,一位电动车主表示,购买电动汽车后,保费每年增加数千元,“省下的汽油钱都用来支付保费了。”电动汽车保费增加的主要原因是,去年年底,中国保险业协会发布了《新能源汽车商业保险专用条款》,该条款也为新能源汽车保费的调整提供了契机。

新政策发布后,特斯拉车主在网上曝光了两张图片。其中一项显示,2021 12月23日应支付的保险费为8278元。第二张图显示,在短短四天内,保费飙升至14902元,前后上涨了80%以上。随后,蔚小理等新势力汽车公司也传出了保费上涨的消息。根据向潮电实验室小鹏汽车销售人员咨询,2022年小鹏车型的保费确实有所上涨,但涨幅不大,平均涨幅为9%-15%。

例如,小鹏P7的平均保费目前在6600元左右。在新能源车险发布之前,小鹏P7的首年保费处于5600元的水平,增长了约17%。小鹏G3i的增长速度甚至更低。最初的保费是4000元,但现在保费增加了约200元,增幅约为5%。然而,一些新能源汽车公司的销售人员也透露,有轨电车保险费的上涨并不像传言中那样离谱,甚至很少有例外。此外,保费水平还与车主的驾驶状况有关。例如,购买这款车之前发生的事故数量也可能导致不同的初始保费。每个车主的情况都不一样,保费也会有所不同。电车在保险上损失了吗?每次油价上涨,最让人发笑的人莫过于新能源车主,但纯电动汽车真的比汽油车便宜吗?最近,油价一直在上涨。我本来打算买一辆高端纯电动汽车作为我的第二辆车,但当我最终计算价格时,我对保险感到惊讶。“一位电动汽车的潜在车主告诉超级电动实验室,一辆30万元的电动汽车需要近1万元的保险,而我家的汽油车每年的保险只有5000元。

一些车主还抱怨说,“我以为买了一辆电动汽车就赢了,没想到买了保险就输了。”。事实上,进入2022年,新能源汽车保费上涨已经成为常态,许多新能源车主已经进入“保费焦虑”状态,担心未来保费会越来越高。然而,在保费上涨的背景下,也出现了保费下降的情况。“看到网上车主的保险费都上涨了,我以为我的车的保险费也会上涨,但没想到价格会下降很多。”一位比亚迪(002594)车主表示,他们几个月前刚刚续保,虽然保险类型和金额保持不变,与去年相比,保险费减少了600多元。

此外,另一位车主向超级电气实验室透露,他们不在乎价格是否上涨几百元。第一年,他们从一家合作的保险公司购买了它,金额为5000元。第二年,他们还是选择了一家合作的保险公司,报价是5700元,差别不大。事实上,新能源汽车保费的涨跌是有规律的。根据新能源汽车保险基准保费表,25万元的价格是分水岭。从纯风险率来看,对于定价在25万元以下的车型,纯风险率只降不升;

25万元以上的新能源汽车将逐步涨价,但原则上不超过3%。与传统燃油汽车不同,新能源汽车的核心在于三电系统,电池是其中的重要组成部分,约占汽车成本的三分之一。电池也是造成新能源汽车事故的主要影响因素。根据中国银行保险公司的数据,新能源汽车的核心动力故障率是汽油车发动机事故率的三倍。例如,2019年,一辆NIO ES8的车主不小心将车辆驶入路边沟渠,只导致左前轮轮毂破裂,轮胎损坏,电池系统需要更换。他们收到了146000元的天价维修费。

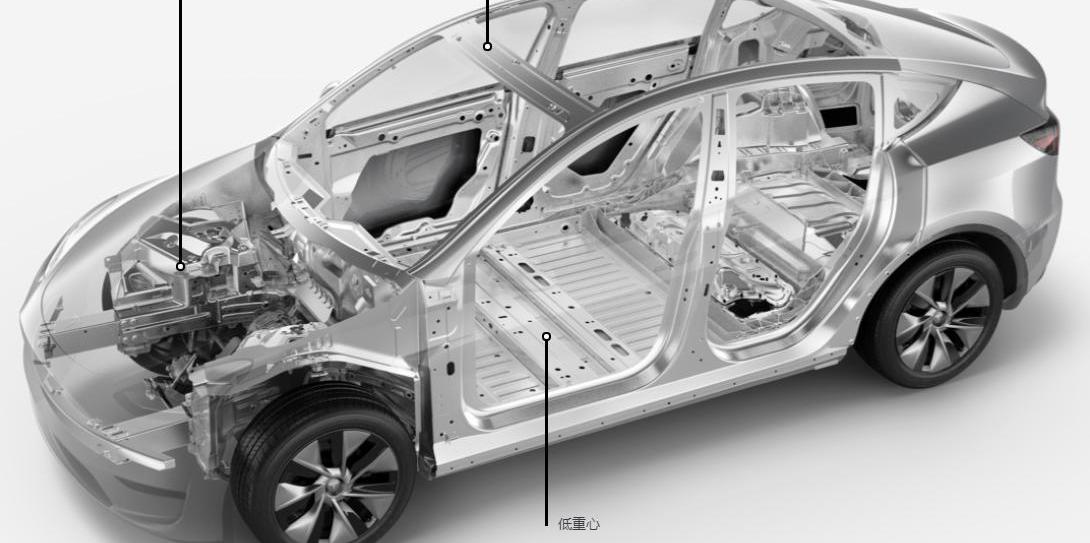

像特斯拉这样的一些车型也使用一体式车身,一旦发生碰撞,这些车辆就无法在碰撞现场单独维修或更换。它们只能取代整个框架,这导致事故赔偿更高,保险费不可避免地增加。而且,新能源汽车的核心系统事故率较高,技术创新频繁,给新能源汽车保险带来了更大的痛点:维修成本高于传统燃油汽车。这导致索赔成本的增加和保费的相应增加。

一些车企销售人员也告诉潮电实验室,保险公司在计算新能源汽车保险时,参考的是补贴前的车价,而不是销售价格,这导致消费者印象中的车价与保费不匹配,甚至保费很高。汽车公司销售保险的时代结束了吗?申万宏源证券预计,2025年我国新能源汽车保险费规模将达到1543亿元,约占汽车保险费总额的15.7%;

到2030年,国内新能源汽车保险费规模将达到12790亿元,约占汽车保险费总额的31.3%。如此巨大的市场潜力,车企没有理由拒绝这条万级车险赛道。早在2015年,上汽集团(600104)就与上汽集团保险销售公司成立了合资公司,特斯拉、小鹏等一批新车制造商已经完成了车险业务的布局。

今年3月,比亚迪宣布成立一家保险经纪公司,进军汽车保险市场。不久前,Ideal Automobile’s Car and Home Financial Technology完成了对银建保险经纪有限公司有限公司的收购,正式取得了金融保险牌照。车企之所以进入保险行业,不仅是为了满足当前新能源汽车发展的需求,也是为了扩大自身的生态系统。通过车主服务生态系统提高用户粘性和品牌忠诚度是新动力车公司发展的关键,车险已成为重要组成部分。汽车科技CEO张磊曾表示,新能源车险是车企直接连接车主和用户的“金线”。汽车保险正成为汽车公司控制车主服务并重塑两者关系的超级门户,从销售转向用户生命周期管理。特斯拉首席执行官马斯克甚至表示,“保险将成为特斯拉的主要产品,保险业务的价值将占整个汽车业务价值的30%至40%。

另一方面,与传统保险经纪公司相比,车企在自营方面也具有一定优势。首先,汽车公司有足够的“大众基础”,既然他们购买了自己的产品,他们自然会对“本田”随后推出的产品产生天然的好感。此外,基于当前新能源汽车的高智能化水平及其在资源和信息方面的优势,车企以大数据和车联网为切入点,以更高的成本和效率获取数据,从而更容易收集车辆出行数据和监测用户行为风险。通过对这些大数据材料的分析,可以帮助车企开发更符合新能源车主需求的保险产品,设计更合理的风险防控体系,制定更准确的保险费率。UBI模式能否重塑汽车保险市场?那么,我们如何制定更准确的保险费率呢?在国内车险市场同质化严重的情况下,UBI模式可能会给车险市场带来不一样的氛围。UBI汽车保险是基于使用情况的保费。这种新的保险模式将结合车主的驾驶习惯、频率和通常的驾驶环境信息,建立一个多维度的保费定价模型。这意味着你将为你平时的驾驶行为付出代价。

早在2015年,UBI车险就呈现出爆发的趋势。当时,国内的新能源汽车还处于萌芽状态。蔚来汽车刚刚成立几个月,理想汽车仍在规划过程中。宝酷里程保险、平家科技、斑马驾驶等30多家科技公司已经试图抢占UBI赛道。然而,传统汽车无法实现目前的大规模数据交换(603138),而基于大数据的保险模式UBI注定无法在汽油车市场上发挥作用。因此,2016年之后,UBI市场经历了一个寒冬,大量初创公司破产。然而,目前的新能源汽车已经具备了在线化、数据驱动和智能化的属性,这也是未来车险改革创新的重要前提。未来,新能源汽车公司可以根据每个人不同的驾驶习惯,推出基于用户属性、驾驶习惯等维度的个性化保险。例如,在特斯拉推出的UBI汽车保险中,用户甚至可以按月支付,保费将取决于他们通常驾驶的车辆、驾驶地点、驾驶次数、选择的保险范围以及车辆的月度安全评分。用户的安全评分越高,汽车在……

他们可以获得的rance价格。对于UBI车险,特斯拉此前表示,其UBI车保险保费价格将比传统车险低30-40%。

0

然而,理想已经丰满,目前的车企想要实现UBI车险并不容易。目前,汽车企业参与车险业务的主要方式是成立或收购保险经纪公司,但必须获得保险经纪人的许可。要个性化和定制保险产品,需要参与保险规则的设计,而汽车公司必然会与拥有相关许可证的保险公司合作。然而,UBI车险已经触及了一些保险公司的蛋糕,UBI自然会遭遇保险业的集体排斥,再加上监管障碍。UBI模型的发展似乎受到了阻碍和困难。

十万级自主运动型家用轿车,这个概念曾经很模糊,甚至说并没存在过,而随着广汽传祺影豹的到来,如今,该细分市场变得异常火爆。

1900/1/1 0:00:00本期试驾的车型为吉利豪越黑金限定版,定位中型SUV。目前在同价位车型中,空间有着很大的优势,提供了5座和7座车型可选。

1900/1/1 0:00:00新浪科技讯7月9日下午消息,今日重庆通报特斯拉失控致2死4伤登上微博热搜,引发网友热议。据央视新闻消息,7月8日,重庆市石柱县石家乡发生一起交通事故。

1900/1/1 0:00:00近日,工信部发布了最新推广目录,其中小鹏G9的续航信息得到曝光。

1900/1/1 0:00:00北京越野应该是我们国产越野SUV里的老牌劲旅,此前的BJ40因为改装潜力颇大、性能实力过硬,让不少向往在戈壁上驰骋的硬汉都大呼过瘾。

1900/1/1 0:00:00因地制宜推广甲醇汽车,不仅有助于推动我国能源多元化发展,保障能源安全,更是交通领域实现“碳中和”的重要路径。

1900/1/1 0:00:00