作者|熊生排版|宜新出品|尤达出品|不二研究近日,A股汽车板块异军突起,多只个股在一个月内翻倍。然而,造车新势力似乎在不同程度上处于舆论的前沿。NIO的“车祸事件”至今仍未得到解决。6月1日,汽车制造业的新生力量威马汽车(Weima Motors)向香港联合交易所(Hong Kong Stock Exchange)提交了一份声明,意在与“威小利”(Wei Xiaoli)联手香港股市。作为最早参与新能源汽车领域的公司之一,威马汽车与“蔚小理”合称为“新造车四小龙”。2019年,威马汽车的交付量在造车新势力中排名第二。然而,2021,魏玛不仅被魏小丽甩在了后面,还被哪吒汽车甩了一步。

▲ 图片来源:威马汽车微信公号威马也揭开了面纱。在“不二研究”看来,威马汽车拥有大量的资本持有受众,在上市前筹集了350亿元。然而,它采用了传统的车企重资产模式,与“蔚小理”互联网模式相比,这种模式更昂贵。当前,面对现金流不足、交付量低、亏损严重、研发投入不足等多重问题,威马汽车能否通过IPO“输血”突围?

融资350亿元,资金仍然非常短缺。2015年,沈晖带领团队成立了威马汽车。与“伟小理”的三位创始人不同,他们都有互联网背景,从未涉足汽车制造业,沈晖于2000年加入了领先的汽车零部件公司博格华纳。2007年,他加入了拥有法拉利和玛莎拉蒂品牌的菲亚特汽车公司。2009年,他加入吉利,并领导吉利收购沃尔沃。2014年,他从吉利辞职,开始了自己的创业生涯。

▲ 来源:威马汽车创始人-沈晖-威马汽车微信公号于2015年初创立“博泰”,但10个月后宣告失败。后来,2015年底,沈晖收购了一家德国电动汽车制造企业,并将其命名为“威马”。德国人的名字是Weltmeiste,翻译过来就是世界冠军,这表明了沈晖的雄心壮志。无论从行业经验、资历还是人脉来看,沈晖在任何方面都优于“伟小理”的创始人。也许正是因为这种优越感,威马和“蔚小理”在互联网造车上走上了不同的道路,即选择走传统的自建工厂的道路,而不是代工的道路。2016年8月,威马汽车在浙江温州和湖北黄冈建立了生产基地。其中,浙江温州基地一期年产能为10万辆,湖北黄冈基地一期的年产能为15万辆。2018年3月28日,威马EX5首批量产车在温州生产基地试组装下线,成为造车新势力中第一家实现自主产能的企业。

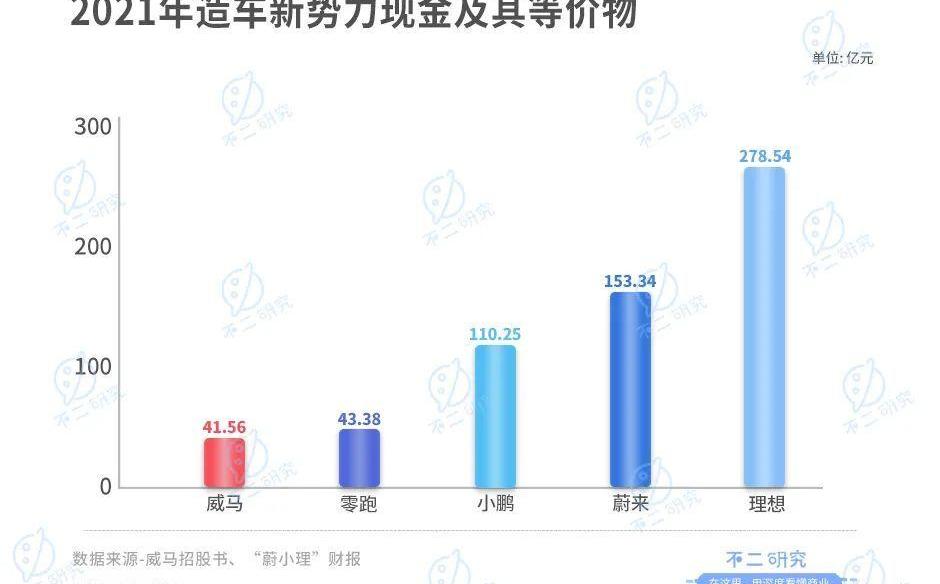

▲ 图片来源:威马汽车微信公号有自己的生产能力,这意味着有保证的质量控制和生产能力,给了投资者巨大的想象空间。因此,威马汽车在融资道路上显得异常顺利。公开资料显示,威马汽车在上市前完成了12轮融资,累计融资金额350亿元。投资者包括腾讯和百度等互联网巨头,以及五矿资本(600390)、SIG海纳亚洲风险投资、红杉基金和红塔创投等明星资本。2020年9月的C+轮100亿元融资,是新造车企业历史上最大的单轮融资。然而,资金雄厚的威马仍然缺乏资金。根据招股说明书,截至2021 12月31日,威马汽车的现金和现金等价物……

阿伦仅为41.56亿元。“蔚小理”年报显示,同期蔚来、小鹏、理想的现金及现金等价物分别为153.34亿元、110.25亿元、278.54亿元。威马汽车的现金远低于“蔚小理”,甚至低于二线零跑汽车的43.38亿元。

在“不二研究”看来,尽管威马汽车在上市前创下了新造车企业融资最高纪录,但威马汽车的前路依然漫长。选择自建工厂意味着在早期阶段需要大量投资。目前,账面上的现金已经很紧张了。威马汽车在招股书中表示:“如果我们不能以可接受的条款获得足够的融资,可能会对我们的业务和经营业绩产生重大不利影响。”为了缓解财务压力,威马汽车的首次公开募股迫在眉睫。然而,在不断亏损和下跌的情况下,威马汽车真的能经受住二级市场的考验吗?

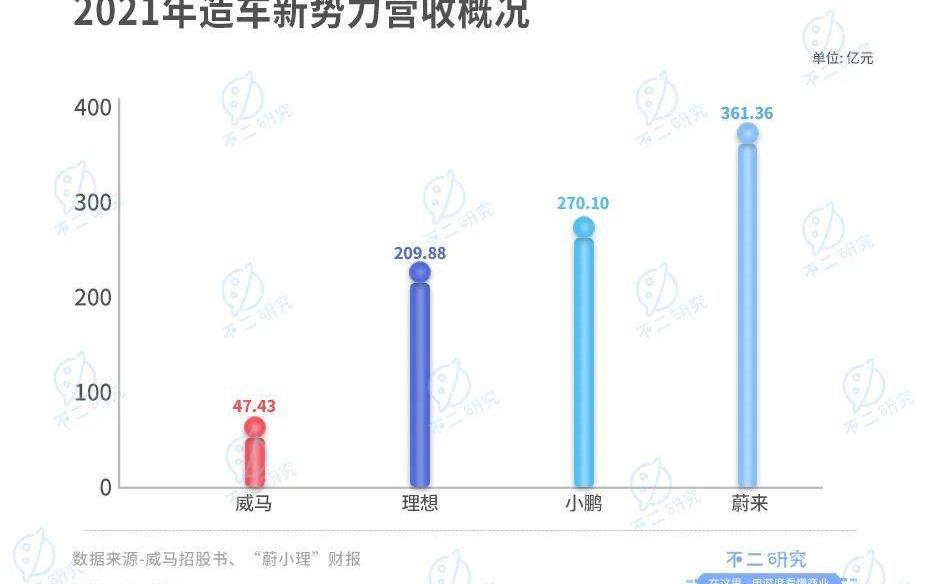

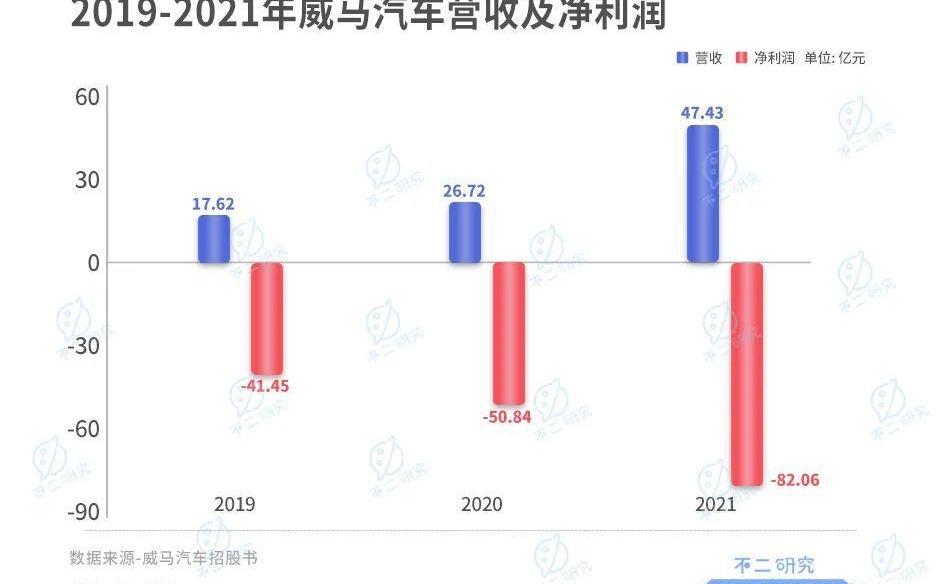

巨额亏损、重资产、前路艰难、现金不足的背后,是威马汽车的严重亏损。根据招股说明书,2019年至2021,威马汽车实现收入17.62亿元、26.72亿元和47.43亿元,2020年和2021分别同比增长51.65%和77.51%。虽然实现了增长,但与“蔚小理”相去甚远。根据“伟小丽”的财务报告,伟来、小鹏和理想2021的收入分别为361.36亿元、209.88亿元和2710亿元。

在营收增长的同时,威马汽车的亏损也在扩大。根据招股说明书,2019年至2021,威马汽车净亏损分别为41.45亿元、50.84亿元和82.06亿元,三年累计亏损174.35亿元。

威马汽车出现重大亏损的主要原因是销售成本、管理成本和财务成本的大幅增加。销售成本的增加主要是由于威马汽车的销量增加,导致汽车耗材成本增加,原材料价格上涨,威马汽车难以控制。根据招股说明书,2019年至2021,魏玛汽车的毛利率分别为-58.3%、-43.5%和-41.1%。尽管威马汽车的毛利率不断提高,但亏损依然巨大。

0

然而,截至2021 12月31日,威马汽车已在中国211个城市建立了由621家合作商店组成的销售和服务网络,包括397家威马体验中心、180家威马用户中心和44家威马明星创新中心,因为威马汽车在渠道方面选择了“直销+经销商”模式,而不是“威小利”直销模式。

1

在该模型中,威马向经销商提供的建店补贴和销售回扣等营销成本将不计入总收入,而直销模型则直接根据终端销售价格计算收入。如果按照统一基准计算,威马汽车2021总收入为63.64亿元,毛利率应为-5.1%。但是,调整后的毛利率与“威小利”仍有一定差距。“蔚小理”在2020年的毛利率已经恢复正常。根据各种招股说明书,未来、小鹏和2021理想毛利率分别为20.1%、11.5%和20.6%,远高于威马汽车。

2

管理成本的增加来自威马授予管理层成员的预先约定的股份奖励。财务成本的增加是由于贷款、债券和其他付款等利息支出,给威马汽车带来了巨大的财务压力。威马汽车的财务压力来自于其重资产投资。由于选择了重资产的道路,工厂、土地和生产线都面临着巨大的资金压力。根据招股书,威马汽车在购买物业、工厂设备和……方面的总支出……

2019年至2021,公司的固定资产高达42.66亿元,相当于三年总收入的46.49%。截至2021 12月31日,威马汽车已发生多起债务。根据招股说明书,截至2021 12月31日,威马短期借款30.3亿元,长期借款69.24亿元。此外,应收账款和票据25.6亿元,低于应付账款和票据34.73亿元,存在经营性负债。有破产的迹象。根据招股说明书,2019年和2021威马汽车的资产负债率分别为182.52%、88.09%和202.36%。根据魏晓丽的财务报告,到2021,伟来、小鹏和理想的资产负债率将分别为54.08%、35.80%和33.61%。威马汽车的资产负债率远高于“蔚小理”。

3

高额债务大大增加了威马汽车的财务支出。根据招股说明书,威马汽车2021的财务成本达到8.11亿元,在四家公司中排名第一,占收入的17.1%。然而,2021“维小利”的利息支出占总收入的比例不超过2%,差距很大。在“不二研究”看来,威马汽车在一批选择代工的造车新势力中选择了重资产的道路,就像京东过去坚持自建物流一样。京东成立22年后实现盈利。要想实现盈利,威马汽车还需要面临许多困难。目前的首要任务是成功上市以解决资金的迫切需求,然后尝试找到增加交付量和实现规模经济的方法。

4

研发落后,交付量落后。根据“不二研究”的说法,除了资金短缺之外,威马汽车目前最大的制约因素是其交付量无法在重资产投资中实现规模经济,从而实现盈利。根据威马汽车的招股说明书,威马汽车在2018年至2021期间共推出了四款车型,目标市场为15万至30万元的主流市场。2022年下半年,它将推出M7型号,据说这是世界上第一款全场景智能移动空间型号。

5

▲ 图片来源:威马汽车虽然在其微信公众号上推出了多款车型,但威马汽车的交付量却相形见绌。根据招股说明书,2019年至2021,威马汽车的总销量分别为12799辆、27937辆和44152辆。2022年1-5月累计交付量为18061辆。尽管威马汽车的交付情况似乎有了显著改善,但与同期的“威小利”相比已经落后了很多。根据“威晓丽”财务报告,2019年至2021威来交付量分别为20265辆、43728辆和91429辆。同期,小鹏的交付量为16608辆、27041辆和98155辆。理想交付量为1000辆,32624辆,90491辆。2022年1-5月,蔚来和小鹏的理想交付量分别为37886辆、53688辆和47379辆。威马汽车的交付量明显落后于“蔚小理”。

6

根据“不二研究”的说法,与“蔚小理”相比,交付量较差的背后,除了威马在产品质量控制和研发方面的投入不足之外,还隐藏着缺陷。让我们先来看看产品质量问题。招股书显示,威马在过去两年中发生了多起自燃事件。

威马提供的解释是,由于电池供应商在生产过程中混入杂质,导致动力电池出现异常“析锂”现象。然而,频繁的召回似乎并没有从根本上保证威马汽车配备的电池的质量。除了自燃,威马汽车还曾借机为车主提供维修服务,私自锁车以规避风险。大量车主反映,在接受威马的邀请免费检查车辆后,他们……

这辆车的续航里程缩小了。这起事件于2022年3月15日曝光。

7

▲ 图片来源:威马官方微信供应商管控不到位和自燃事件严重影响了威马的品牌声誉,质量控制问题成为悬在威马头上的一把利剑。此外,威马汽车的研发投入似乎也非常薄弱。根据招股说明书,2019年至2021,威马汽车的研发投资分别为8.93亿元、9.92亿元和9.81亿元。这三年几乎没有变化,营收占比从50.7%下降到20.7%。这种研发投入在以研发投入强劲著称的造车新势力中显得非常薄弱。

8

根据“威小利”财务报告,2021 NIO、小鹏和Ideal的研发投资分别为45.92亿元、41.14亿元和32.86亿元,同比增长84.57%、138.35%和198.73%。与此同时,2021威马汽车只有1141名研发人员,占员工总数的28.9%,而“威小丽”有48095217名研发人员,研发人员3415人,分别占31.6%、37.3%和38.7%。

9

据“不二研究”称,威马汽车的交付量在早期造车新势力中早已落后,产品质量控制和研发投入问题亟待解决,仍需持续大力投入。IPO是其目前唯一的出路。

0

新能源汽车变蓝变红,威马成“危马”?6月20日,沈晖在社交媒体上发文称,“主流和高端纯电动市场的价格战已经开始。”新能源汽车的蓝海已经开始亮起红灯,激烈的竞争显而易见。尽管威马汽车在造车新势力中获得了最多的IPO前融资,背后名人资本不断,但对于选择重资产道路的威马汽车来说,资金仍然紧张。在铺设生产线和渠道的同时,没有时间考虑研发投入和质量控制,但对于造车新势力来说,研发和质量控制也非常重要。目前,威马汽车唯一的出路是继续融资,而上市对其“补血”至关重要。然而,威马还有很长的路要走,如果IPO失败,威马将面临危险。本文的部分参考资料:1。《威马汽车在香港联交所的“突破”,累计融资350亿元,金融业依然“缺钱”2。《威马困境:每售出10万元汽车,亏损近15万元》,钛媒3。《转移》香港联交所融资,累计威马汽车的突破》,《中国商报》4。“威马,走京东之路了吗?”,英国电信财经

1

不二研究郑重声明,文中表达的观点均为作者个人观点,不代表本平台提出的任何投资建议。投资者应谨慎合理地做出投资决策。提交|合作|侵权联系微信:Alvinso

2

3

4

5

本文首发于微信公众号:没有两项研究。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

财联社7月4日讯记者徐昊作为经济大计及国民生活重要组成部分的汽车产业,经历了今年上半年的种种考验后,在从中央到地方不断释放的促进汽车消费利好政策的刺激下,正迅速回暖。

1900/1/1 0:00:007月5日消息,据国外媒体报道,特斯拉在德国汉诺威举行的IdeenExpo展会上首次展出了一辆太阳能000591增程拖车原型。

1900/1/1 0:00:007月7日早间,商务部官方发布了《商务部等17部门关于搞活汽车流通扩大汽车消费若干措施的通知》。其中指出,汽车业是国民经济的战略性、支柱性产业。

1900/1/1 0:00:00盖世汽车讯据外媒报道,特斯拉在新的软件更新中证实,其车辆现在可扫描崎岖不平的道路,如坑洼,并通过调整悬架避让以避免车辆损坏。

1900/1/1 0:00:00一再拖延预售、上市的恒大汽车,这次可能真的要来了。今日,恒大汽车官方宣布,旗下首款量产车型“恒驰5”将于明日晚20:00开启预售,首1万台将特大让利。

1900/1/1 0:00:007月5日,工信部官方公众号“工信微报”发布《2021年度中国乘用车企业平均燃料消耗量与新能源汽车积分情况公告》。

1900/1/1 0:00:00