本文基于公开信息,仅供信息交流之用,不构成任何投资建议。

长期以来,汽车公司一直受到更多资本的青睐,尤其是被赋予极高估值的造车新势力。相比之下,站在后面的零部件公司正从低位向前爬行。投资者熟悉国内外汽车品牌,但他们往往对汽车零部件视而不见,甚至停留在过去的刻板印象中:

作为汽车大国,中国的汽车产销占世界的三分之一,遗憾的是没有培育出世界一流的零部件企业;

国内汽车零部件公司长期陷入“三低”局面——技术含量低、价格竞争低、支持低端汽车;

汽车零部件公司随着汽车公司的成长而发展,在产业链中没有发言权。它们是典型的“伴随”行业,就规模和数量而言,两者无法进行比较。

基于上述基本面,许多人认为汽车零部件的PE值在15-20倍左右是合理的,不能高估。

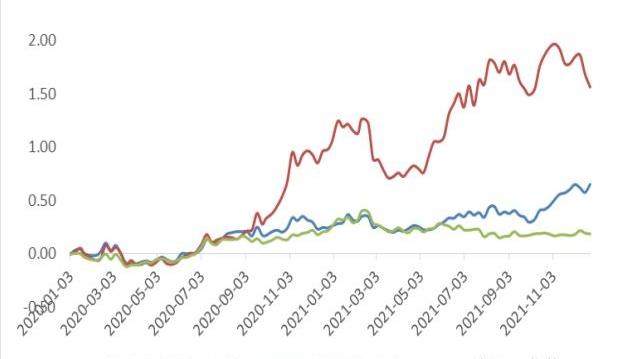

图1:2020年以来汽车零部件和乘用车的比较趋势,来源:Wind,华孚证券

事实上,在国内汽车行业发展的早期阶段,外国品牌并不重视国产零部件,而国内品牌车企没有太多精力支持。本已疲软的国内零部件公司被迫接受海外零部件巨头在减少维护方面的沉重打击,导致零部件公司成为大家关注的焦点。

经过40多年的起起落落——从无到有,从弱到强,汽车零部件公司已经摆脱了“三低”的束缚,与汽车公司并肩作战。目前,电动化和智能化已经成为汽车行业的主旋律。经过几十年的经验,汽车供应链的内涵和外延正在发生破坏性的变化,带来汽车零部件生态系统的重建。

本文作为汽车零部件企业突破的开篇,将对其进行重新定位,并在未来从不同角度对其进行进一步探讨和跟踪。

01

汽车零部件企业的暗战-在夹缝中生存40年

正确看待汽车零部件企业——实际上,它们是幕后英雄

以前没有接触过汽车零部件的投资者可能不清楚零部件行业正在发生什么,以及它应该在整个汽车行业中处于什么地位。

事实上,汽车中数以万计的零部件中,60%以上是由零部件公司提供的。自汽车问世以来,人们不断创造新的零部件,使汽车得以进化和演变成目前的形式。汽车行业相当大比例的创新来自零部件公司的创新。

对于传统的燃料动力汽车来说,汽车的性能在很大程度上取决于其背后部件的水平;对于智能电动汽车来说,如果没有域控制器、高精度雷达、线控刹车等部件,自动驾驶就无从谈起,这一点不言而喻。

不太为人所知的是,汽车行业的发展往往需要汽车零部件的先进开发。过去,传统车企在激烈的市场竞争中往往需要提前开发下一代发动机;

如今,智能电动汽车倡导的硬件嵌入实际上是另一种先进发展形式。

纵观整个汽车制造业巨头,前面有世界级的整车企业,后面有世界一流的零部件企业,两者相辅相成。例如,德国的博世和日本的电气设备。综上所述,我们有必要在战略体系层面重新审视零部件公司的行业地位和未来价值。

图2:汽车由数万个部件组成,来源:百度

差距中的生存-缺少“匹配”

有人可能会想,鉴于零部件公司的重要性和中国每年超过2000万辆汽车的销量,为什么国内零部件公司看起来如此虚弱,无法成为世界级的零部件巨头?

事实上,40年前,刚刚起步的汽车零部件公司点燃了他们创造伟大职业生涯的雄心。所谓伟大的事业,就是实现零部件的国产化,助力汽车产业做大做强。然而,成长道路上的起起落落只是在裂缝中寻求生存。

首先,零部件行业的股票市场已经提前放开,“分散”的零部件公司在海外制造商的强大火力下充分暴露出来。自1994年第一次“汽车产业政策”以来,国内外对发动机以外的零部件项目的投资没有股票比例限制。根据2004年新版《汽车产业发展政策》,外商投资零部件没有股票比例限制。作为参考,整车厂严格限制合资企业的比例,直到2022年1月正式取消。

释放合资企业的比例意味着博世、大陆集团和德尔福等海外零部件巨头可以进驻,仅博世就拥有数十家工厂。当时,中国零部件公司不仅规模小,技术也不成熟,因此大部分市场被海外零部件巨头的控股公司和在华全资公司瓜分,一些高端零部件被直接垄断。

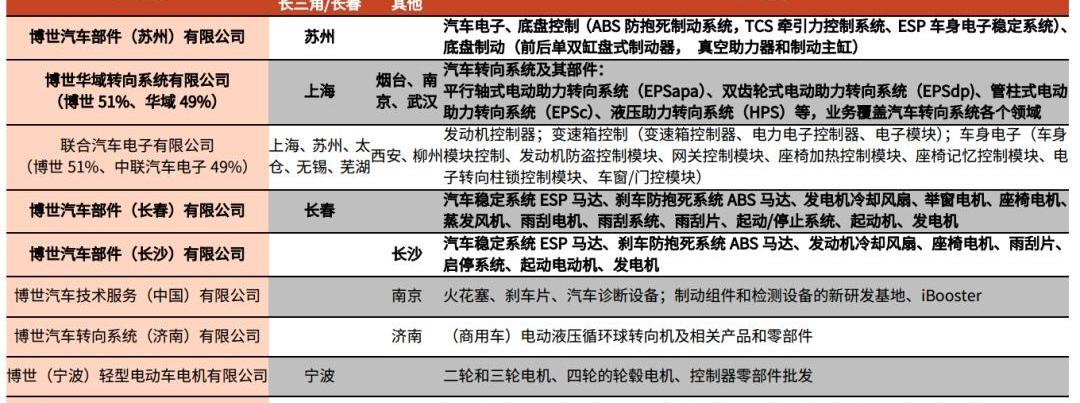

图3:博世部分工厂布局,来源:博世官网,光大证券(601788)

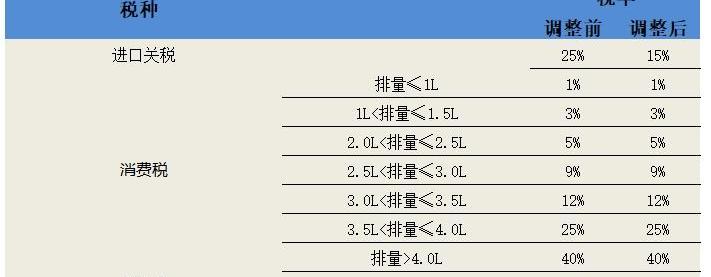

其次,汽车零部件公司没有良好的关税保护。为了保护国内汽车品牌,防止外国汽车品牌大量倾销,自1994年以来,中国对进口汽车实行配额和许可证制度,并征收高额关税。经过一次性税收计算,从海外进口汽车的落地价格立即翻了一番。相比之下,似乎缺乏对零部件的关税保护。自2018年7月1日起,国内汽车及零部件进口关税再次下调。对于进口汽车,进口关税将从25%降至15%,其次是消费税和增值税“保护”,而进口零部件的关税已从10%直接降至6%。

对于汽车零部件的关税政策来说,表面上看起来能够使零部件企业国际化,有利于自主创新,但实际上,它为汽车零部件企业的成长提供了有效的障碍。

图4:2018年中国进口汽车税收类别,来源:国家税务总局

第三,缺乏合作和试错的机会。1999年,在国家允许私营企业生产汽车之前,主管工业的国务院副总理曾培炎视察了吉利汽车。李书福亲自上访,“请允许民营企业家梦想汽车。如果他们失败了,请给我一个失败的机会。”对于成长中的零部件公司来说,也迫切需要“失败”的机会。

由于中国零部件公司起步较晚,汽车制造商对零部件有严格的质量认证标准和成熟的产品配套体系,国内零部件公司很少有机会试点合资品牌。尽管中方在合资公司拥有一半的决策权,但在现实中,外国投资仍然主导着生产、制造和供应系统,甚至取决于对方的“面子”。最终的结果是,汽车行业的文化是……

海外零部件制造商纷纷接受订单,而国内零部件公司则被拒之门外。

相当一段时间以来,零部件公司一直依靠各大汽车公司“谋生”,不仅迫切缺乏磨合和匹配的机会来提升自己,而且还进入了汽车核心行业。

一方面,许多国内汽车集团已经习惯于依靠合资企业获得巨额利润,导致创新动力不足(310328),不愿在零部件上花费太多精力;另一方面,自主品牌车企需要首先考虑自身的生存问题,没有时间考虑和支持零部件公司。通常,他们不愿意冒风险使用新的供应商。

相比之下,大多数海外零部件制造商都是在国内车企的全力呵护下成长起来的,两者长期合作,相互渗透共存。例如,日本和韩国的汽车公司在其发展过程中经常为零部件公司提供帮助和培养,就像丰田为电动汽车提供帮助和现代为摩比斯提供帮助一样。事实上,当零部件公司形成核心能力时,整车公司的整体竞争力也随之增强。为什么不呢?

总体而言,国内零部件行业一直是一个竞争激烈、无保护性的行业,零部件公司从一开始就面临着国际市场竞争和海外零部件巨头的压力。如果整车企业是温室养花,那么零部件企业可以说是户外放养。

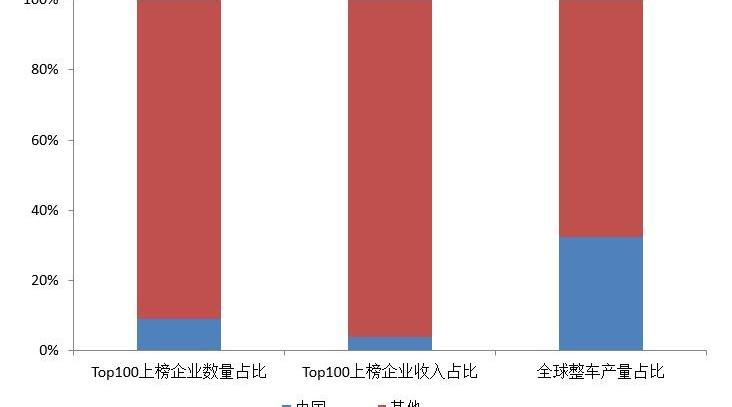

作为一个汽车生产和销售大国,中国拥有多达10万家零部件企业,但在全球排名的企业很少也就不足为奇了。在2020全球汽车零部件供应商100强榜单中,中国共有9家汽车零部件公司进入,配套收入仅占4%。

图5:国内汽车零部件和汽车行业的地位存在显著差异。来源:美国汽车新闻,OICA

国内零部件企业转型后基础不弱

尽管中国还没有出现像博世这样的零部件巨头,但经过转型后,零部件公司的整体实力已经显著提高,也有少数公司最终成为行业细分领导者。例如,全球最大的铝轮毂制造商中信戴卡,全球第三大汽车玻璃公司福耀玻璃(600660),领先的汽车内饰供应商延锋内饰,以及出口全球的玲珑轮胎(601966)。

客观地说,国内大多数零部件公司也非常努力,他们的努力程度不亚于整车公司。所谓“无志者常志,有志者恒志”,这些国内成分从未忘记当年的雄心壮志。

但有些人会跳出来说,你举的例子是在没有技术含量的行业,如内饰、玻璃、橡胶等,不被视为关键部件。

由于篇幅限制,我们暂时不讨论这些行业是否有技术。作为汽车最重要的安全部件——制动系统,贝瑟尔(603596)等企业早已在国产化方面取得突破;

在电池领域,不用说,中国公司已经成为主角。许多成功案例告诉我们,并不是中国零部件公司完全做不到,而是缺少了一个机会。

与此同时,我们也很高兴地看到零部件公司的研发投入水平不断提高的趋势。从2009年到2018年,上市公司在汽车零部件领域的研发费用总额从28亿元增加到2018年的126.7亿元,九年的复合年增长率为18.3%。当时,与富裕的外国制造商相比,一批零部件公司可以说是穷孩子。由于资金不足,研发跟不上,产品只能长期维持在中低水平。如今,零部件公司正在加速他们的追求。

图6:2009-2018年汽车零部件板块上市公司研发费用,来源:Wind,中信证券(600030)

02

汽车零部件公司迎来突破市场的机会

降低智能电动汽车的技术壁垒

与汽油动力汽车相比,电动汽车没有发动机和变速箱等高技术壁垒,动力系统开发周期长,这使得制造业成为一个重大障碍。传统燃油汽车公司在发动机和变速器等领域数十年的积累已被严重削弱。

在电动化和智能化时代,汽车行业的竞争核心要素发生了重大转变。传统零部件巨头积累时间不长,国内外企业几乎齐头并进,有些领域甚至领先整个行业。

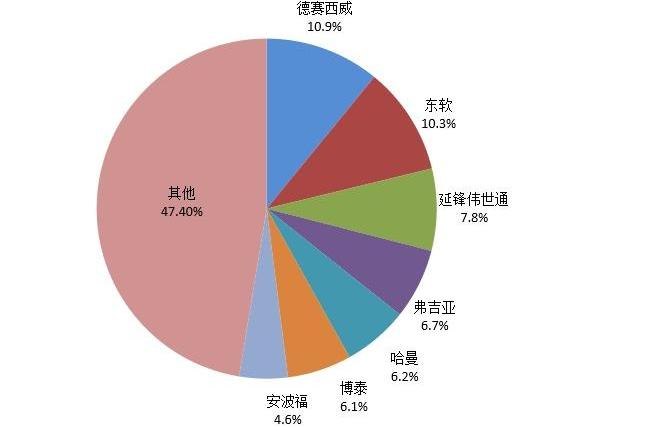

例如,在市场更关心的智能驾驶领域,从感知层的传感器到决策层的芯片,再到执行层的线控底盘控制,中国拥有相对成熟的全产业链,每个环节都有强大的国内零部件公司。例如,在智能座舱领域,德赛西威(002920)、东软等公司已经在域控制器领域占据领先地位。

图7:2020年智能座舱域控制器一线供应商前端安装市场份额,来源:高科技智能汽车

智能电动汽车的新圈子——特斯拉在前,“Uesuri”在后

传统车企早就习惯了挤牙膏、更换前脸和尾灯,甚至推出新车型的创新;一台新发动机可以使用几年;

一辆新车从计划到大规模生产通常需要3年或更长时间。

如今,汽车行业的跨界玩家正在重新定义汽车生态系统,其中最具影响力的是“蔚小理”和特斯拉,它们都有一个共同的特点,那就是拥有自己的互联网基因,更加重视用户体验和产品升级。

与传统燃油车公司的另一个不同之处在于,汽车制造业的新势力并不墨守成规,也没有所谓的负担。他们创办并培育了许多国内零部件公司。尤其是特斯拉的引领和示范作用,为后人提供了许多借鉴和示范。

作为电动汽车行业的领导者,特斯拉不仅在智能电动汽车行业处于领先地位,也为国内零部件公司带来了广阔的发展机遇。

自2020年Model 3国产化以来,在特斯拉行业的推动下,一些国内零部件公司得以快速增长并提高业绩。拓普集团(601689)、三华智控(002050)、广东宏图(002101)等公司转型成为智能电动汽车行业的香饽饽,资本市场慷慨提供估值溢价。

值得重申的是,当上海引进特斯拉时,许多人认为“狼来了”,中国汽车行业将面临一场灾难。事实证明,中国汽车行业并没有受到冲击,反而导致了大量零部件公司的出现,这也反映了国内零部件公司的背景。

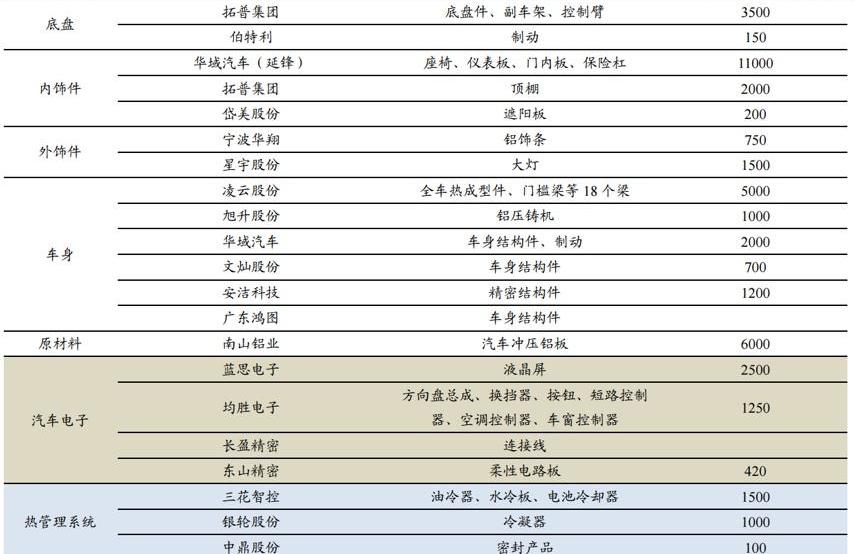

图8:特斯拉国内零部件供应商,来源:开源证券

传统金字塔供应链被解构

为了打破燃油车公司“五年换三年改”的传统“龟速”发展节奏,造车新势力往往采用更扁平、更灵活的供应链体系,以适应更快的产品迭代节奏,满足消费者需求。不管你喜不喜欢,由海外零部件巨头主导的金字塔形供应链正在被解构。

一方面,汽车公司和零部件公司需要更频繁的直接联系。具体而言,目前的二级或三级供应商可以直接向博世和等一级以外的汽车制造商供货。有能力的零部件供应商甚至可以成为0.5级供应商,开始供应一些组装产品,这意味着增加单车匹配的价值,打开增长的天花板。

另一方面,零部件公司的认证周期明显缩短。传统车企对汽车零部件供应商的认证要求不仅严格而且繁琐,尤其是对外国车企来说,往往需要层层审批和极其繁琐的程序,导致认证周期为18至24个月。这显然无法适应产品和供应链管理的快速迭代。你应该知道,特斯拉已经将认证周期缩短到至少6个月左右。

当然,在新的供应体系中,零部件公司必须有能力与主机厂同步设计和开发,并能够快速响应。适者生存也是一种多层面的竞争。

0

图9:传统燃油车的金字塔供应链体系,来源:百度

反客户导向-组件品牌

三十年河东,三十年河西,国内零部件公司也在加速并购,为品牌化和全球化铺平道路。

2011年7月,中信戴卡收购了德国汽车零部件制造商Kashmann;

2018年4月,均胜电子(600699)以15.88亿美元收购高田资产

2019年3月,德赛西威现金收购了德国天线技术公司ATBB;

2019年4月,李尔以3.2亿美元收购了美国的Xevo公司;

2019年4月,继峰股份有限公司(603997)以39.56亿元的“曲线”收购德国格拉默公司;

2019年12月,萨南光电有限公司(600184)收购英国汽车照明系统供应商Wipac;

2020年9月,诺布尔完成了对德国汽车零部件制造商Motus的收购。

中国汽车行业对零部件企业品牌建设的重视程度不如对汽车品牌建设的关注程度。随着零部件企业整体实力的进一步增强,品牌建设可以加快,也将在资本市场获得更多的曝光率。

长期以来,资本市场往往忽视了国内零部件公司的规模。事实上,博世、电装、麦格纳等公司的收入都在300亿或400亿美元左右,甚至与许多整车公司相比也是如此。基于国内最大汽车市场的基本面,未来有望打造一批世界级企业。

汽车公司需要更多的零部件公司来实现全球化

中国汽车行业已经进入了全球竞争力领先的时代,现在有一些自主品牌汽车公司走向世界,渴望与海外汽车公司竞争。但如果没有强大的国内零部件公司来支撑供应链体系,车企的竞争力能否继续提高?

2020年的车芯短缺趋势给了我们一个警告,由于国内零部件行业综合实力不足,一旦遇到海外零部件公司的供应问题,国内车企只能“坐以待毙”。

总之,中国汽车品牌的发展离不开与之共同呼吸和成长的零部件公司。我们需要更多的“博世”。在汽车产业做大做强的关键时期和电动化趋势的交汇点上,汽车零部件公司所承载的历史使命也比以往更加清晰。

以前的建议

1

2

3

本文首发于微信公众号:博科。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

10月9日,赛力斯集团股份有限公司发布9月产销快报,赛力斯9月新能源汽车销量达17596辆,同比增长34133;其中,赛力斯汽车9月销量为10142辆,同比增长598

1900/1/1 0:00:00作者丨宋豆豆编辑丨张明艳图源丨图虫2015年前后,在汽车“新四化”的变革驱动以及特斯拉带动的创业风潮下,诞生了以“蔚小理”为代表的一批中国互联网造车新势力,

1900/1/1 0:00:00一、碰撞测试背景信息10月8日,“岚图梦想家用极致安全定义豪华主被动安全挑战”在长沙完成。

1900/1/1 0:00:00昨日,梅赛德斯奔驰公布数据:2022年第三季度,在全球范围共交付517800辆乘用车,同比增长21。

1900/1/1 0:00:0010月10日消息,上海企事业单位环境信息公开平台官网披露的文件显示,为满足市场需求和公司自身的发展,比亚迪002594拟投资500万元建设上海比亚迪有限公司扩建项目,

1900/1/1 0:00:00新京报讯10月9日,国家知识产权局举行“知识产权这十年”专题新闻发布会,国家知识产权局知识产权运用促进司司长雷筱云介绍,2021年,全国专利转让许可次数为422万次,是2012年的48倍。

1900/1/1 0:00:00