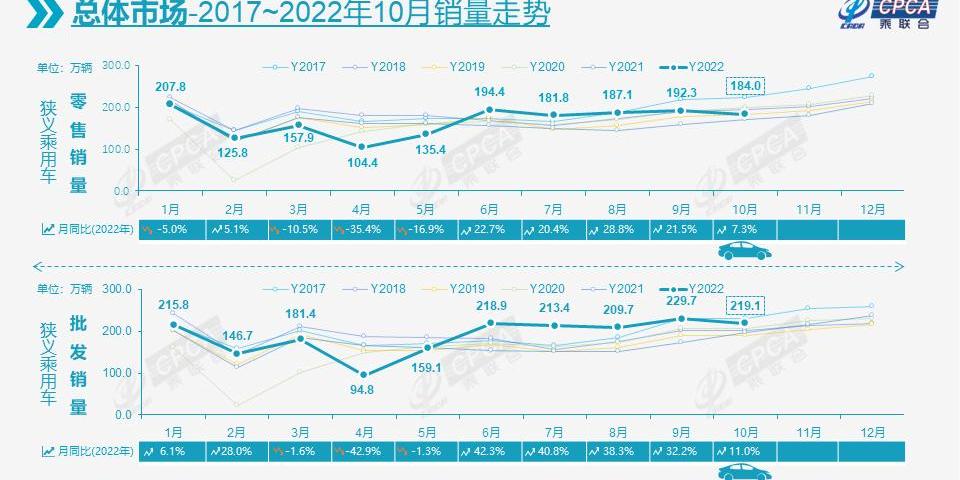

据《凤凰汽车报》报道,10月乘用车市场零售额达到186.3万辆,同比增长7.2%,较上月下降4.4%。1-10月,乘用车市场零售销量1695.2万辆,累计同比增长2.7%。其中,新能源乘用车批发销量67.6万辆,同比增长85.8%,环比增长0.4%。出口27万辆汽车,同比增长42%,环比增长13%。

但总体而言,10月零售额环比下降4.3%,这是自2013年以来首次出现“金九银十”环比下降。中国乘用车协会指出,自汽车购置税优惠政策推出以来,6月至10月,同比增长156万辆,为增长做出了巨大贡献。

独立增长显著,合资企业继续承受压力。10月,自主品牌零售额达到94万台,同比增长22%,环比增长5%。10月,自主品牌国内零售份额为51.5%,同比提高6.0个百分点;1-10月的累计份额为52%,与2021同期相比增加了11.4个百分点。10月份,国内品牌批发市场份额为53.8%,与去年同期相比提高了6.1个百分点。1-10月,国产品牌累计份额为49%,比2021同期增长5.4个百分点。自主品牌在新能源市场和出口市场取得了显著增长,在顶级传统车企的转型升级中表现突出。比亚迪(002594)汽车、吉利汽车、长安汽车(000625)、奇瑞汽车等传统汽车品牌的份额大幅提升。10月,主流合资品牌零售70万辆,同比下降9%,环比下降6%。10月,德国品牌零售份额为19.3%,同比下降0.1个百分点,而日本品牌零售份额则为18.9%,同比降低3.7个百分点。美国品牌的零售市场份额达到7%,同比下降1.7个百分点。10月,汽车市场的促销力度仍然很高,主流车企增加了促销活动。他们正在努力弥补前期疫情造成的销售损失,争取实现季度预期目标的最佳结果。特别是10月份,21万辆豪华汽车的零售额同比增长16%,表明减半征收汽车购置税的政策极大地促进了高端消费升级。

该机构表示,今年10月,新冠肺炎疫情在全国范围内的传播继续得到有力有效的遏制。10月,全国27个省份报告确诊病例8241例,较9月28个省份的5516例略有增加;

10月份,全国29个省份报告了31647例无症状病例,比9月份的25040例略有增加。10月,疫情蔓延至河南、广东、内蒙古和福建等几个主要汽车消费省份,导致环比增速略有放缓。疫情对整个汽车市场的影响仍然需要关注。由于物流和供应链的不断完善,渠道库存充足,以及去年芯片供应中断的影响逐渐消除,这些都有效地稳定了车市的增长。然而,在不久的将来,传统燃油汽车的市场压力仍然很大。10月,全国常规乘用车零售额达128万辆,同比下降8%,扭转了今年6-9月同比增长6%的正增长趋势。1-10月市场常规燃料汽车零售额1228万辆,同比下降13%。燃油动力汽车是对民生车型的需求,而新能源汽车是对置换购买的改善需求。目前看来,中低收入首次购房者的消费需求仍需释放,政策应更倾向于燃油动力汽车。

新能源行业已进入波动期,黄金和白银价格保持平稳。在新能源汽车市场方面,供应的改善加上油价的预期上涨,导致了市场繁荣,油价上涨,电价锁定,推动了电动汽车订单的持续强劲表现。10月新能源汽车和传统燃油汽车的环比走势均受到个别地区防疫措施的影响,闭店情况更加突出。各地疫情防控的努力对门店重要的聚客方式产生了一定影响,改变了年底销售旺盛的格局,形成了相对平淡的“金九银十”。

根据中国汽车工业协会的分析,纯电动汽车市场中A00+A0经济型电动汽车市场也在崛起,A00级批发销量12.8万辆,同比增长25%,环比增长5%,占据了纯电动汽车25%的市场份额;A0级批发销量10万辆,占纯电动汽车的20%;A级电动汽车占纯电动汽车市场份额的27%;电动汽车在各个层面的销量都相对均衡。10月,新能源乘用车市场创历史新高,比亚迪纯电动和插电式混合动力双驱系统强化了其作为国产品牌在新能源市场的领先地位;以上汽、广汽、东风、吉利、奇瑞、长城为代表的传统车企在新能源领域表现相当突出。在产品发布方面,随着独立车企在新能源路线上同时开发多条线路,市场基础不断扩大。

10月,新势力零售份额占比11.4%,同比下降2.9个百分点;

新势力车企如内扎、理想、零跑、蔚来、小鹏、威马等,同比和环比销量表现依然强劲,尤其是第二阵营的内扎等,这也是细分市场赛道的优势。展望今年年底,购买力有望回升。11月有22个工作日,产能与去年相比保持不变。今年全球芯片供应短缺的情况得到了显著缓解。尽管海外市场的一些品牌暴露出零部件短缺和能源供应中断等因素,影响了今年全球整体产量预测,但中国市场目前的产量仍保持基本稳定,有利于产量增长。目前,有绝对丰富的燃料库。从供应端来看,另一个令人担忧的问题是汇率波动对企业零部件进出口和整车业务经营的影响。最近,在汽车市场上聚集人气的车展和其他活动很少。经销商关店的情况更加明显,消费者出行购物的积极性受到阻碍,主要依靠自然的客户增长。一些地方车展属于在传统大型车展之外为车企提供更多曝光机会的商业活动,目的是稍微弥补展会活动的推广损失。目前,由于疫情的不确定性,广州也暂停了原计划的车展安排。年内,车企更加注重在新媒体运营上的持续发力,除交付外的整个销售流程逐渐转向线上,为年末热潮的局面升温,但仍明显低于线下的营销效果。

随着冬季天气转冷,秋收结束,农村购车热情将逐步释放,新能源汽车和中低端燃油汽车市场也将逐渐升温。随着共同富裕政策的推进、不可逆转的城镇化进程以及县乡市场的出行需求,购买力增长潜力较前期有所回升。在电动化和智能化的推动下,乘用车新产品的魅力不断提升。以10月高端新能源龙头车企为代表的新能源汽车降价,也将为11月的新能源车市场带来新的需求。降价幅度很大,该品牌具有很强的吸引力。降价后,部分车企迅速跟进车险补贴或加大终端促销力度,有利于11月新能源汽车销量小幅增长。随着欧佩克减产导致油价企稳,以及美联储加息导致世界经济降温,中国出口市场可能会在过去高基数的影响下放缓。然而,汽车公司仍在努力加大出口扩张力度,预计这将对汽车市场的驱动力做出重大贡献。

随着购车税减半政策的实施进入倒计时阶段,潜在消费者对购车的关注度明显提高,但汽车价格仍处于较低水平,消费者购车的紧迫性仍然不高。一些地区经历了短暂的公共交通暂停,这引发了首次购买私家车的强劲需求。如果汽车能在年内交付,这群用户可能会继续成为销售增长的来源。由于最近各地疫情的反弹,经销商关闭门店的比例越来越高,对市场展厅的流量和订单情况产生了重大影响。年末,汽车消费需求释放存在较大风险和不确定性。最后,乘联会表示,基于目前350万辆的库存水平和预计10月市场的不确定性,建议行业仔细设定未来市场的生产和销售节奏,及时跟踪环境和市场变化,并特别关注库存和车辆的区域分布……

结构该机构指出,11月初,应该有更准确的年终市场判断,及时调整生产节奏,防止行业库存过多和经销商操作过多带来的压力。

随着美联储近几个月来持续加息,将不可避免地推动世界经济陷入衰退,资源价格下跌,这也可能导致明年原油价格出现相对显著的下跌。尽管油价下跌有利于降低经济运营成本,但应该会对新能源汽车的购买和使用产生显著的抑制作用。新能源汽车的主要优势是使用成本优势,这意味着在低油价下,新能源汽车相对较高的购买成本被较低的使用成本所抵消。影响新能源发展的重要可变因素是油价的变化。如果油价大幅下跌,使用新能源汽车的成本优势将大幅下降。如果国际油价大幅下跌,一些计划首次购买新能源汽车的车主可能会转向传统燃油汽车,以实现一次性购买投资,降低整个汽车生命周期的综合成本。

11月8日晚,埃安正式发布了全新一代高端电子电气架构星灵架构,这也是埃安在发布全新一代AEP30纯电平台不久后,又一项重磅ICV技术发布。

1900/1/1 0:00:00中新经纬11月9日电据国家市场监督管理总局消息,日前,通用汽车中国投资有限公司根据《缺陷汽车产品召回管理条例》和《缺陷汽车产品召回管理条例实施办法》的要求,

1900/1/1 0:00:00中新经纬11月9日电牛朝阁近日,江淮汽车600418发布产销快报。

1900/1/1 0:00:00作者丨张静波华商韬略出品丨ID:hstl8888音频丨点击小程序边听边看全国个体户第一人章华妹,因为缺乏经验,把辛苦赚来的第一桶金,赔了。

1900/1/1 0:00:00华创证券发布研究报告称,维持吉利汽车“强推”评级,据行业情况及其车型预期,预计202224年全口径销量为153208247万辆,归母净利预测为58117186亿元,目标价19港元。

1900/1/1 0:00:0011月8日,东风日产启辰旗下两款主力车型SUV双子星迎来2023款上市。2023款启辰大V指导价998万元1288万元,2023款启辰星指导价1266万元1496万元。

1900/1/1 0:00:00