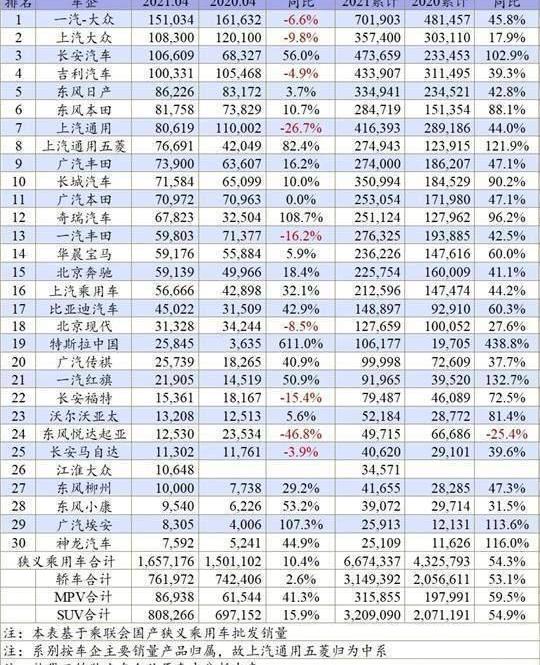

虽然在同期超低基数上取得了10%的这么好的增幅,但相比2019年的市场增长水平,今年4月车市的表现还是比较正常的,甚至可以用一般来形容。尤其是大众、通用、丰田等几大主流合资车企,4月份都贴出了负增长的预警,这也直接推动了整个市场前进的动能不足。对比2020年和2019年的数据,今年4月份确实有所上升,但环比下降幅度比2017-2019年的4月份要慢很多。考虑到前4个月667万辆的总量,远低于2016-2019年的714万辆、744万辆、788万辆、670万辆,也是可以接受的。

事实上,从历年的乘用车销售走势图可以看出,3月份是一个小高峰,4月份淡季开始,普遍较上月大幅下降。除了2020年疫情带来的低基数,以及一季度销量向二季度的转移,毫无疑问,今年二季度车市将低于预期,同时叠加芯片的影响因素,二季度车市相对困难。在整体市场动荡的情况下,车企之间会有不小的发展差异。比如4月份,排名前十的车企都出现了不小的波动。除了一些相对固定的排名,上汽通用从前三跌至第七,长城汽车勉强保住前十的位置。看前四个月的累计销量排名很有意思。比如长安和吉利挤掉了上汽大众和上汽通用,拿到了前三的两个席位。长城汽车也以90%的同比增幅进入市场前六,这应该是本土品牌表现最好的时候,而上汽通用五菱却以微弱的销量优势和疯狂的同比增幅保住了前十的位置。随着汽车上游商品的涨价和芯片危机的蔓延,汽车企业之间的收入利润和竞争压力都在增加,传统汽车企业的考验持续加剧。今年的车市最终会是什么样的局面,依然充满了很多不确定的未知。头部企业为什么倒下了?拉出4月前30家车企,最明显的就是销量同比下滑的9家车企。无独有偶,排名前三的汽车公司一汽大众(-6.6%)、SAIC大众(-9.8%)和上汽通用(-26.7%)均呈现负增长趋势。当然,在自主品牌份额不断攀升的背景下,自主品牌头部车企吉利也出现了5%左右的负增长,甚至这还是前30名中唯一一家销量下滑的自主车企。这很奇怪。面对市场变数,头部车企销量下滑。分析原因,一方面头部企业芯片采购供应问题成为普遍因素。当然,头部车企的普遍下滑也给他们敲响了警钟。一方面,不断高企的基数让他们前进的难度加大。另一方面,在向新能源转型的过程中,大象转身的难度更大,传统与新能源的撕裂还将持续一段时间。

然而,每个个体之间存在一些差异。一汽大众可能是这一两年走的太快了,加上去年同期基数高,今年芯片短缺,市场相对下行,出现了一定的回落。然而,在SAIC整体拐点之后,上汽大众和上汽通用的处境已经很糟糕好几个月了。自主品牌吉利因为产品周期问题的低谷,被长安、长城等公司抢了风头。其他负增长的车企,如一汽丰田(-16.2%)、北京现代(-8.5%)、长安福特(-15.4%)、东风大岳起亚(-46.8%)、长安马自达(-3.9%)等,他们负增长的不同原因是……芯片的通用性。比如一汽丰田的没落,应该不是企业和产品的问题。再看卡罗拉、亚洲龙、房融等产品,依然是行业内的热门产品,同样产品力的广汽丰田也进入了前十车企。现代、起亚、福特等。有品牌力下降的因素。长安马自达是因为南北马自达的相互蚕食,包括一汽马自达的没落,这也无形中推动了马自达两家合资企业合二为一的进程。

除了下滑的车企,销量增长较高的也值得关注,如长安汽车(56%)、上汽通用五菱(82.4%)、奇瑞汽车(108%)、SAIC乘用车(32%)、比亚迪(42.9%)、特斯拉(611%)、广汽传祺(40.9%)。其中,长安在PLUS产品的辅助下一直沿着势头攀升;上汽通用五菱是五菱洪光MINIEV的驱动力,填补了过去SUV和MPV市场的空白,增长率很高。销售水平保持在过去的水平,但是销售价值可以说是在下降。奇瑞是瑞虎8、星途、捷途等多个板块努力的结果。SAIC乘用车、比亚迪、广汽传祺当然弥补了过去的赤字,回到了正常水平;特斯拉、广汽爱安、红旗因为新产品的增量,取得了不错的增速。接下来的市场和单个车企的走势会是怎样的?一方面要看公司的品牌力和产品力,短期看芯片的库存和备货。这一轮芯荒影响的传导将逐渐进一步体现在销量上。如上所述,几家重要车企的销量相继下滑。从部门分类的角度,也可以看到各个车企应对市场危机的不同终端表现,比如自主品牌,在这个节骨眼上获得了更多的利益。因为芯片供应的问题,很多合资品牌终端的价格开始回调,优惠逐渐减少,这是市场供求关系的正常调整。普通消费者在回调后会发现自主品牌的性价比比合资品牌的价格更有优势。

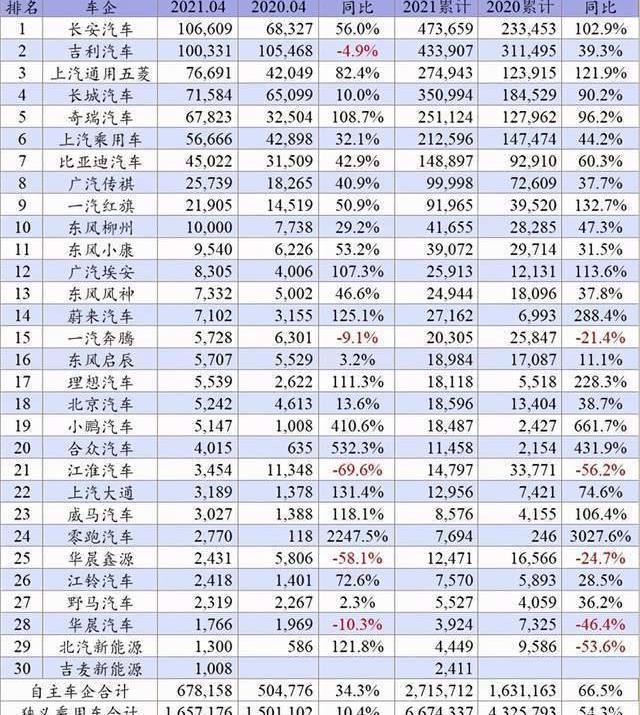

因此,4月份自主品牌份额再次上升至40.9%。毕竟过去几个月和去年这个时候,自主品牌占比都在40%以下。特别是自主车企的总销量也比去年同期增长了34.3%,远高于整个狭义乘用车市场的平均水平。再来看自主前30的销量。除了一汽奔腾、江淮、华晨鑫源、华晨等少数有问题的公司。,我们很少看到销量的下滑,这足以看出在全年基数较低的情况下,自主品牌迎来了普遍的复苏。当然,除了市场原因,自主品牌的回暖本质上还是自主车企产品力的整体提升。从过去三大件的不足到科技智能配置,再到品质,目前头部的自主品牌普遍都很厚道,除了品牌实力上的差距和一些需要积累的方面,比如调校和驾驶品质,可以说自主品牌已经完全做到了合资品牌的领先。

市场在变,独立份额增加了,那么其他品牌自然会下滑,仅从头部企业销量下滑就能看出来。例如,德国品牌的份额从之前市场水平的四分之一下降到4月份的23.7%,前四个月的累计份额仅为23.5%,这几乎是德国品牌近两年的低份额。作为最重要的品牌,南北大众承担了德系份额下滑的主要因素。美国品牌迎来新一轮复兴,即将重回10%份额。没想到,4月份由于上汽通用和长安福特的倒闭,直接把美系车的份额降到了7.5%。此外,特斯拉虽然增长了600%以上,但在一系列负面因素的影响下,其月销量从过去3万辆的水平下降到2.5万辆,特斯拉对美系车的支持也给予了一定的折扣。

虽然过去一年日系品牌没有占据四分之一的市场份额,但4月份23.9%的市场份额还是不错的表现。特别是这个数字超过了德系23.7%的份额,应该是近两年来日系品牌超过德系的少数几个月之一。无疑,这验证了过去《一字之评》对“大众将在2021年把德系拖下日本”的判断。从细分市场来看,德系SUV战略一直有些乏力,德系车随着SUV市场的增长而变化,其下滑导致整个车市下滑,份额开始萎缩。今年4月,德系车实现销量240万辆,同比下降3.4%,成为唯一一个市场份额超过2%的细分市场,是唯一下滑的区域。另外,日系SUV继续领先德系,尤其是日系SUV两车战略深化后,i……未来德系超越日系SUV会越来越难。虽然在同期超低基数上取得了10%的这么好的增幅,但相比2019年的市场增长水平,今年4月车市的表现还是比较正常的,甚至可以用一般来形容。尤其是大众、通用、丰田等几大主流合资车企,4月份都贴出了负增长的预警,这也直接推动了整个市场前进的动能不足。对比2020年和2019年的数据,今年4月份确实有所上升,但环比下降幅度比2017-2019年的4月份要慢很多。考虑到前4个月667万辆的总量,远低于2016-2019年的714万辆、744万辆、788万辆、670万辆,也是可以接受的。

事实上,从历年的乘用车销售走势图可以看出,3月份是一个小高峰,4月份淡季开始,普遍较上月大幅下降。除了2020年疫情带来的低基数,以及一季度销量向二季度的转移,毫无疑问,今年二季度车市将低于预期,同时叠加芯片的影响因素,二季度车市相对困难。在整体市场动荡的情况下,车企之间会有不小的发展差异。比如4月份,排名前十的车企都出现了不小的波动。除了一些相对固定的排名,上汽通用从前三跌至第七,长城汽车勉强保住前十的位置。看前四个月的累计销量排名很有意思。比如长安和吉利挤掉了上汽大众和上汽通用,拿到了前三的两个席位。长城汽车也以90%的同比增幅进入市场前六,这应该是本土品牌表现最好的时候,而上汽通用五菱却以微弱的销量优势和疯狂的同比增幅保住了前十的位置。随着汽车上游商品的涨价和芯片危机的蔓延,汽车企业之间的收入利润和竞争压力都在增加,传统汽车企业的考验持续加剧。今年的车市最终会是什么样的局面,依然充满了很多不确定的未知。头部企业为什么倒下了?拉出4月前30家车企,最明显的就是销量同比下滑的9家车企。无独有偶,排名前三的汽车公司一汽大众(-6.6%)、SAIC大众(-9.8%)和上汽通用(-26.7%)均呈现负增长趋势。当然,在自主品牌份额不断攀升的背景下,自主品牌头部车企吉利也出现了5%左右的负增长,甚至这还是前30名中唯一一家销量下滑的自主车企。这很奇怪。面对市场变数,头部车企销量下滑。分析原因,一方面头部企业芯片采购供应问题成为普遍因素。当然,头部车企的普遍下滑也给他们敲响了警钟。一方面,不断高企的基数让他们前进的难度加大。另一方面,在向新能源转型的过程中,大象转身的难度更大,传统与新能源的撕裂还将持续一段时间。

然而,每个个体之间存在一些差异。一汽大众可能是这一两年走的太快了,加上去年同期基数高,今年芯片短缺,市场相对下行,出现了一定的回落。然而,在SAIC整体拐点之后,上汽大众和上汽通用的处境已经很糟糕好几个月了。自主品牌吉利因为产品周期问题的低谷,被长安、长城等公司抢了风头。其他负增长的车企,如一汽丰田(-16.2%)、北京现代(-8.5%)、长安福特(-15.4%)、东风y……大起亚(-46.8%)、长安马自达(-3.9%)等。,除了芯片共性之外,都有各自负增长的不同原因。比如一汽丰田的没落,应该不是企业和产品的问题。再看卡罗拉、亚洲龙、房融等产品,依然是行业内的热门产品,同样产品力的广汽丰田也进入了前十车企。现代、起亚、福特等。有品牌力下降的因素。长安马自达是因为南北马自达的相互蚕食,包括一汽马自达的没落,这也无形中推动了马自达两家合资企业合二为一的进程。

除了下滑的车企,销量增长较高的也值得关注,如长安汽车(56%)、上汽通用五菱(82.4%)、奇瑞汽车(108%)、SAIC乘用车(32%)、比亚迪(42.9%)、特斯拉(611%)、广汽传祺(40.9%)。其中,长安在PLUS产品的辅助下一直沿着势头攀升;上汽通用五菱是五菱洪光MINIEV的驱动力,填补了过去SUV和MPV市场的空白,增长率很高。销售水平保持在过去的水平,但是销售价值可以说是在下降。奇瑞是瑞虎8、星途、捷途等多个板块努力的结果。SAIC乘用车、比亚迪、广汽传祺当然弥补了过去的赤字,回到了正常水平;特斯拉、广汽爱安、红旗因为新产品的增量,取得了不错的增速。接下来的市场和单个车企的走势会是怎样的?一方面要看公司的品牌力和产品力,短期看芯片的库存和备货。这一轮芯荒影响的传导将逐渐进一步体现在销量上。如上所述,几家重要车企的销量相继下滑。从部门分类的角度,也可以看到各个车企应对市场危机的不同终端表现,比如自主品牌,在这个节骨眼上获得了更多的利益。因为芯片供应的问题,很多合资品牌终端的价格开始回调,优惠逐渐减少,这是市场供求关系的正常调整。普通消费者在回调后会发现自主品牌的性价比比合资品牌的价格更有优势。

因此,4月份自主品牌份额再次上升至40.9%。毕竟过去几个月和去年这个时候,自主品牌占比都在40%以下。特别是自主车企的总销量也比去年同期增长了34.3%,远高于整个狭义乘用车市场的平均水平。再来看自主前30的销量。除了一汽奔腾、江淮、华晨鑫源、华晨等少数有问题的公司。,我们很少看到销量的下滑,这足以看出在全年基数较低的情况下,自主品牌迎来了普遍的复苏。当然,除了市场原因,自主品牌的回暖本质上还是自主车企产品力的整体提升。从过去三大件的不足到科技智能配置,再到品质,目前头部的自主品牌普遍都很厚道,除了品牌实力上的差距和一些需要积累的方面,比如调校和驾驶品质,可以说自主品牌已经完全做到了合资品牌的领先。

市场在变,独立份额增加了,那么其他品牌自然会下滑,仅从头部企业销量下滑就能看出来。例如,德国品牌的份额从之前市场水平的四分之一下降到4月份的23.7%,前四个月的累计份额仅为23.5%,这几乎是德国品牌近两年的低份额。作为最重要的品牌,南北大众承担了德系份额下滑的主要因素。美国品牌迎来新一轮复兴,即将重回10%份额。没想到,4月份由于上汽通用和长安福特的倒闭,直接把美系车的份额降到了7.5%。此外,特斯拉虽然增长了600%以上,但在一系列负面因素的影响下,其月销量从过去3万辆的水平下降到2.5万辆,特斯拉对美系车的支持也给予了一定的折扣。

虽然过去一年日系品牌没有占据四分之一的市场份额,但4月份23.9%的市场份额还是不错的表现。特别是这个数字超过了德系23.7%的份额,应该是近两年来日系品牌超过德系的少数几个月之一。无疑,这验证了过去《一字之评》对“大众将在2021年把德系拖下日本”的判断。从细分市场来看,德系SUV战略一直有些乏力,德系车随着SUV市场的增长而变化,其下滑导致整个车市下滑,份额开始萎缩。今年4月,德系车实现销量240万辆,同比下降3.4%,成为唯一一个市场份额超过2%的细分市场,是唯一下滑的区域。另外,日系SUV继续领先德系,尤其是日系SUV两车战略深化后,i……未来德系超越日系SUV会越来越难。

这个夏天,第一届中国电动汽车充电设施技术创新大会重磅来袭。与您相约在5月20日的青岛。在“碳中和”及“新型电力系统”背景下,充电网成为支撑新能源汽车和新能源发电的核心网络。

1900/1/1 0:00:002021年5月18日,由中国汽车流通协会汽车俱乐部分会主办的第六届中国汽车救援行业大会在江南水乡苏州拉开序幕。

1900/1/1 0:00:005月17日,吉利赣州动力电池(一期)12GWh项目正式开工建设。该项目是今年3月吉利科技集团与赣州人民政府签署的动力电池项目的一期工程。

1900/1/1 0:00:00盖世汽车讯据外媒报道,LampTTechnologyServices宣布与英特尔公司(IntelCorporation)合作研发了一个智能停车解决方案。

1900/1/1 0:00:005月18日上午,伴随着自动化控制台的精稳操作,奇瑞“世界首创”全功能混动构型DHT(混动专用变速箱)缓缓推出生产线,在现场工程师的见证下正式下线。

1900/1/1 0:00:00加州机动车管理局(DMA)正在评估特斯拉是否违反了该州的一项规定,在没有满足自动驾驶的法律定义的情况下,就宣传其车辆是完全自动驾驶的。

1900/1/1 0:00:00