毫无疑问,2021年的中国汽车市场属于新能源。

中汽协最新数据显示,今年11月我国新能源汽车产销量创单月新纪录,均超过45万辆的水平。新车销售渗透率达到17.8%,继续高于上月,其中新能源乘用车市场渗透率达到19.5%。至此,我国新能源汽车产销量分别达到302.3万辆和299万辆。

并且在包括中汽协、高院士、吴峰院士、盖世汽车研究院在内的众多协会、专家学者的预测中,到今年年底,这一数字将在330万-350万之间,“提前完成2025年新能源汽车普及率20%”的认知早已被业界广泛认可。

基于终端市场需求的快速发展,“如果用两个关键词来描述2021年的动力电池行业,一个是‘扩张’,疯狂扩张;二是‘涨’,疯狂涨价。”日前,国家科技成果转化基金新能源汽车创业子基金合伙人、总裁方建华在第六届动力电池应用国际峰会(CBIS2021)上这样总结。

扩大生产,TWh时代正在迅速来临。

“蜂巢能源的目标是占据全球25%的市场份额。按照75%的产能利用率,将挑战2025年全球600GWh的产能目标。”本月初,蜂巢能源董事长兼首席执行官杨洪信在蜂巢能源第二届电池日上提出了这一设想。

一周后,福能科技也公布了自己100 GWh的产能规划。

此外,根据此前的公开信息,当代Amperex Technology,Limited的规划产能预计到2025年将超过670GWh,产能规划区域涉及福建宁德、四川、青海、广东、江西、上海等地;

比亚迪的扩张速度不输于当代安培科技有限公司。据初步统计,比亚迪2025年规划产能有望突破600GWh,涉及广东、青海、重庆、湖南、Xi、贵州、江苏、湖北、浙江等省市。

AVIC锂电也有2025年500GWh的产能规划;亿纬锂能将在2023年建成200GWh的产能;郭萱高科计划生产300吉瓦时;2025年;李绅电池的产能计划到2025年达到100GWh。......

至此,据Gaspar不完全统计,到2025年,中国本土锂电池企业规划产能已超过3TWh。

“在全球汽车产业改革和碳排放政策收紧的背景下,主流汽车企业电动化步伐加快,储能行业也将进入规模化发展阶段。”中国化学与物理动力工业协会秘书长刘焱龙指出,“动力电池的扩张也进入了快车道。国内外头电池企业今年都已扩产数百GWh,未来对动力电池上游材料的需求也将上升。我们预测,电力和储能电池需求的TWh时代将在2025年之前到来。”

他进一步指出,事实上,从目前中国新能源汽车的销量和动力电池的装机量来看,这种趋势正在加速。

根据韩国市场研究机构SNE研究公司发布的数据,今年1-10月全球动力电池装机量前10名榜单中,中国有6家电池厂商,包括当代安培科技有限公司、比亚迪、AVIC锂电池、郭萱高科、袁晶电力、蜂巢能源,占据全球47%的市场份额。

刘焱龙认为,在充分开放和竞争的市场中,中国的头部电池企业在产品研发、技术、成本、服务能力等方面已经位居世界第一,真正实现了“做大做强”的目标。

价格上涨,从材料到产品价格都变得“疯狂”

自去年疫情爆发以来,原材料价格逐渐上涨,尤其是2021年。

中国工程院院士、北京理工大学教授、中国化学与物理动力工业协会动力电池应用分会专家委员会主任委员吴峰透露,“今年以来,我国动力锂电池各种材料价格上涨,碳酸锂、氢氧化锂、正极、负极、隔膜、电解液、六氟磷酸锂价格普遍上涨,部分材料涨幅高达五六倍。”

受原材料价格飙升影响,比亚迪、郭萱高科等动力电池企业从第四季度开始纷纷宣布涨价,甚至直言明年年初,圆柱形锂电池电芯价格将再次上调5%-15%。

方建华演讲ppt内容(盖世汽车摄)

对于价格上涨的原因,方建华大致总结了三点:“第一,量化宽松政策背景下,大宗商品价格上涨,锂电池行业也不例外;二是2020年四季度以来,市场供不应求,产能不足;此外,前几年调整阶段,下游主机厂和电池厂压价,延账。上游无利可图,不愿意扩大生产,现在报复了。"

综上所述,还是供需失衡造成的。所以扩产不仅仅是在下游动力电池产能,而是在上游、中游、下游产业链产能。

但在方建华看来,这并不容易。他进一步分析指出,目前最容易的解决方案是电解液、正负极材料等材料的产能在1至2年内释放,而钴、镍、锂等上游矿产资源多从海外进口,海外扩产速度远低于国内需求增速,无论其决策还是效率。同时,由于参与国际竞争的影响,供求关系会长期紧张。

正因如此,今年以来,我们可以看到动力电池产业链上的企业开始抢占资源,包括当代安普科技有限公司、郭萱高科、亿纬锂能、LG新能源、紫金矿业、赣锋锂业、富临精工、盛鑫锂业等国内外锂电池制造和资源企业。这也印证了保障供应链的安全,尤其是锂、钴、镍等矿产资源的供应安全,对于动力电池、新能源汽车等产业链的顺利发展非常重要。

以锂为例。作为世界上对锂资源需求量最大的国家,中国锂资源消费量占全球总消费量的40%以上。虽然我国已探明的锂资源储量占世界的20%,但两种储锂形式——卤水锂和硬岩锂的开采却不尽如人意,资源利用率较低。尤其是在锂盐的利用上,虽然我国在青海、西藏、四川等地拥有丰富的卤水锂资源,但目前的“盐湖锂”仍处于初步释放阶段。

因此,“一方面,企业要继续进行技术创新,提高锂盐的资源利用率;另一方面,积极配合上下游,推动产能整体释放。政府层面也要制定产业发展政策,帮助企业发展。"中国工程院院士、中国地质科学院矿产资源研究所郑绵平这样建议。

他进一步指出,对于电池企业来说,我们还需要开发更多新的电池技术,开发多种不同应用的电池产品,减少对单一原料的依赖,保证企业原料供应的安全可控;由于锂电池的可回收特性,加大锂电池的回收力度,建设良好的回收体系,提升锂电池的回收技术,也会缓解部分锂资源缺口。

不仅仅是锂资源,吴峰院士也指出,“从长远来看,锂电池材料将面临资源紧缺的局面,还有镍、钴等资源,这些都需要行业未雨绸缪。同时,我们需要继续加大对电池材料、单体、系统及相关基础科学的研究,在理论上不断探索创新,在技术上不断攻克难关,助推全球产业发展。”

可以预期的是,随着动力电池全产业链产能的逐步释放,无论是原材料还是动力电池产品的价格都将回归到相对合理的位置。

未来是理性和感性的博弈。

如上所述,今年以来,产能扩张一直是整个动力电池产业链的关键词。从上游的原材料到中游的材料再到下游的动力电池产能,我们面对的都是快速逼近的TWh时代,甚至是我们能遇到的1TWh、2TWh甚至3TWh时代。我们真的需要这么大的容量吗?

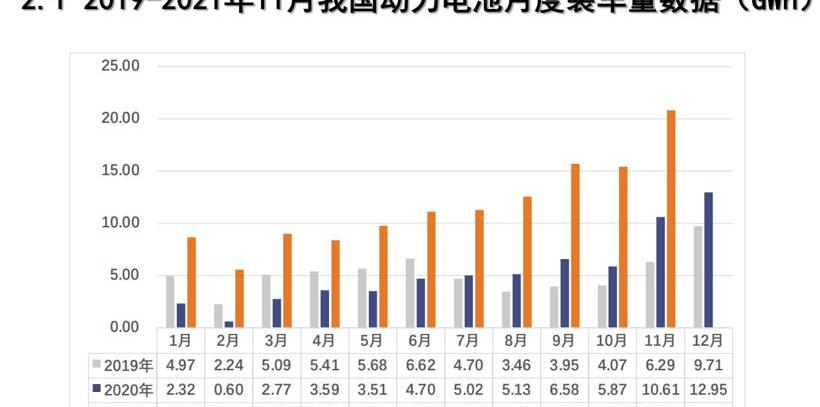

中国汽车动力电池产业创新联盟数据显示,今年前11个月,中国动力电池加载量累计128.3GWh,同比增长153.1%。其中,三元电池累计装载量为63.3GWh,占整车装载量的49.3%,同比增长92.5%;磷酸铁锂电池累计装载量为64.8GWh,占整车装载量的50.5%,同比增长270.3%。

图片来源:中国汽车动力电池产业创新联盟

如果2025年中国新能源汽车销量预计为900万辆,届时动力电池的加载量仍难以超过1TWh。甚至叠加储能和当代安培科技有限公司、郭萱高科、福能科技、蜂巢能源等电池企业的全球供应需求都与前面提到的3TWh有很大不同,更不用说松下、LG、三星、SKI等日韩对手在全球动力电池市场的同步扩产了。

基于此,如果按照上述发展,动力电池产能过剩必然成为常态。“目前,动力电池正在扩大生产。产能规划几百GWh,投资几百亿。这个时候,如果一家公司倒下了,那一定是‘灰犀牛’。”方建华感慨道。

如何避免“灰犀牛”的出现,方建华建议锂电池企业在扩大产能时至少要考虑以下五个因素:一是真实需求。第二,技术和工艺的稳定性能否支撑快速的产能扩张?第三,企业的管理水平,是否有足够的技术人才支撑。第四,供应链能保证吗?第五,财政资金保障。

作为动力电池产业链的重要参与者之一,欣旺达副总裁梁瑞也表示,“任何企业的发展都有这样一个过程,需要理性与感性的平衡。”

“做动力电池不仅仅是钱的问题,还有战略、供应链、人才甚至韧性的问题。你需要坚持下去。”他进一步指出,“电池企业是技术密集型、资本密集型和规模经济。这些条件筛选出谁能走到最后,谁能最终成为市场的主体。这确实是一个大浪淘沙的过程,要经过各种条件下的综合实力比拼才能确定。”

基于此,方建华认为,“在这种形势下,有些企业确实不应该急于扩大产能,应该先练好基本功。”

他进一步指出,中国汽车产业,尤其是动力电池产业链,刚刚经历了“黑天鹅”满天飞的黑暗时刻,现在又迎来高光时刻。一定要冷静,谨防“灰犀牛”的袭击。而这不仅是需要思考的行业,也是投资界应该冷思考的。

正如先锋智能董事长王彦青·王彦青所说,“未来新能源汽车产业链发展趋势基本明确,终端消费市场需求充足。扩大动力和储能电池的生产是必然的。但在保证行业快速发展的同时,必须回归行业发展的本源——聚焦创新和效率驱动,以高效率、高质量的产品技术提升核心竞争力,持续保持行业创新。”

我们始终认为,产能的快速扩张是在一定程度上满足未来需求的必要条件,但前提是高质量的产能,“高质量”来源于创新。毫无疑问,2021年的中国汽车市场属于新能源。

中汽协最新数据显示,今年11月我国新能源汽车产销量创单月新纪录,均超过45万辆的水平。新车销售渗透率达到17.8%,继续高于上月,其中新能源乘用车市场渗透率达到19.5%。至此,我国新能源汽车产销量分别达到302.3万辆和299万辆。

而在包括中汽协、高院士、吴峰院士、盖世汽车研究院在内的众多协会、专家、学者的预测中,到今年年底,这个数字将在330万到350万之间,而“完成穿透式发展”的认知……“2025年新能源汽车离子率提前20%”早已被业内广泛认可。

基于终端市场需求的快速发展,“如果用两个关键词来描述2021年的动力电池行业,一个是‘扩张’,疯狂扩张;二是‘涨’,疯狂涨价。”日前,国家科技成果转化基金新能源汽车创业子基金合伙人、总裁方建华在第六届动力电池应用国际峰会(CBIS2021)上这样总结。

扩大生产,TWh时代正在迅速来临。

“蜂巢能源的目标是占据全球25%的市场份额。按照75%的产能利用率,将挑战2025年全球600GWh的产能目标。”本月初,蜂巢能源董事长兼首席执行官杨洪信在蜂巢能源第二届电池日上提出了这一设想。

一周后,福能科技也公布了自己100 GWh的产能规划。

此外,根据此前的公开信息,当代Amperex Technology,Limited的规划产能预计到2025年将超过670GWh,产能规划区域涉及福建宁德、四川、青海、广东、江西、上海等地;

比亚迪的扩张速度不输于当代安培科技有限公司。据初步统计,比亚迪2025年规划产能有望突破600GWh,涉及广东、青海、重庆、湖南、Xi、贵州、江苏、湖北、浙江等省市。

AVIC锂电也有2025年500GWh的产能规划;亿纬锂能将在2023年建成200GWh的产能;郭萱高科计划生产300吉瓦时;2025年;李绅电池的产能计划到2025年达到100GWh。......

至此,据Gaspar不完全统计,到2025年,中国本土锂电池企业规划产能已超过3TWh。

“在全球汽车产业改革和碳排放政策收紧的背景下,主流汽车企业电动化步伐加快,储能行业也将进入规模化发展阶段。”中国化学与物理动力工业协会秘书长刘焱龙指出,“动力电池的扩张也进入了快车道。国内外头电池企业今年都已扩产数百GWh,未来对动力电池上游材料的需求也将上升。我们预测,电力和储能电池需求的TWh时代将在2025年之前到来。”

他进一步指出,事实上,从目前中国新能源汽车的销量和动力电池的装机量来看,这种趋势正在加速。

根据韩国市场研究机构SNE研究公司发布的数据,今年1-10月全球动力电池装机量前10名榜单中,中国有6家电池厂商,包括当代安培科技有限公司、比亚迪、AVIC锂电池、郭萱高科、袁晶电力、蜂巢能源,占据全球47%的市场份额。

刘焱龙认为,在充分开放和竞争的市场中,中国的头部电池企业在产品研发、技术、成本、服务能力等方面已经位居世界第一,真正实现了“做大做强”的目标。

价格上涨,从材料到产品价格都变得“疯狂”

自去年疫情爆发以来,原材料价格逐渐上涨,尤其是2021年。

中国工程院院士、北京理工大学教授、中国化学与物理动力工业协会动力电池应用分会专家委员会主任委员吴峰透露,“今年以来,我国动力锂电池各种材料价格上涨,碳酸锂、氢氧化锂、正极、负极、隔膜、电解液、六氟磷酸锂价格普遍上涨,部分材料涨幅高达五六倍。”

受原材料价格飙升影响,比亚迪、郭萱高科等动力电池企业从第四季度开始纷纷宣布涨价,甚至直言明年年初,圆柱形锂电池电芯价格将再次上调5%-15%。

方建华演讲ppt内容(盖世汽车摄)

对于价格上涨的原因,方建华大致总结了三点:“第一,量化宽松政策背景下,大宗商品价格上涨,锂电池行业也不例外;二是2020年四季度以来,市场供不应求,产能不足;此外,前几年调整阶段,下游主机厂和电池厂压价,延账。上游无利可图,不愿意扩大生产,现在报复了。"

综上所述,还是供需失衡造成的。所以扩产不仅仅是在下游动力电池产能,而是在上游、中游、下游产业链产能。

但在方建华看来,这并不容易。他进一步分析指出,目前最容易的解决方案是电解液、正负极材料等材料的产能在1至2年内释放,而钴、镍、锂等上游矿产资源多从海外进口,海外扩产速度远低于国内需求增速,无论其决策还是效率。同时,由于参与国际竞争的影响,供求关系会长期紧张。

正因如此,今年以来,我们可以看到动力电池产业链上的企业开始抢占资源,包括当代安普科技有限公司、郭萱高科、亿纬锂能、LG新能源、紫金矿业、赣锋锂业、富临精工、盛鑫锂业等国内外锂电池制造和资源企业。这也印证了保障供应链的安全,尤其是锂、钴、镍等矿产资源的供应安全,对于动力电池、新能源汽车等产业链的顺利发展非常重要。

以锂为例。作为世界上对锂资源需求量最大的国家,中国锂资源消费量占全球总消费量的40%以上。虽然我国已探明的锂资源储量占世界的20%,但两种储锂形式——卤水锂和硬岩锂的开采却不尽如人意,资源利用率较低。尤其是在锂盐的利用上,虽然我国在青海、西藏、四川等地拥有丰富的卤水锂资源,但目前的“盐湖锂”仍处于初步释放阶段。

因此,“一方面,企业要继续进行技术创新,提高锂盐的资源利用率;另一方面,积极配合上下游,推动产能整体释放。政府层面也要制定产业发展政策,帮助企业发展。"中国工程院院士、中国地质科学院矿产资源研究所郑绵平这样建议。

他进一步指出,对于电池企业来说,我们还需要开发更多新的电池技术,开发多种不同应用的电池产品,减少对单一原料的依赖,保证企业原料供应的安全可控;由于锂电池的可回收特性,加大锂电池的回收力度,建设良好的回收体系,提升锂电池的回收技术,也会缓解部分锂资源缺口。

不仅仅是锂资源,吴峰院士也指出,“从长远来看,锂电池材料将面临资源紧缺的局面,还有镍、钴等资源,这些都需要行业未雨绸缪。同时,我们需要继续加大对电池材料、单体、系统及相关基础科学的研究,在理论上不断探索创新,在技术上不断攻克难关,助推全球产业发展。”

可以预期的是,随着动力电池全产业链产能的逐步释放,无论是原材料还是动力电池产品的价格都将回归到相对合理的位置。

未来是理性和感性的博弈。

如上所述,今年以来,产能扩张一直是整个动力电池产业链的关键词。从上游的原材料到中游的材料再到下游的动力电池产能,我们面对的都是快速逼近的TWh时代,甚至是我们能遇到的1TWh、2TWh甚至3TWh时代。我们真的需要这么大的容量吗?

中国汽车动力电池产业创新联盟数据显示,今年前11个月,中国动力电池加载量累计128.3GWh,同比增长153.1%。其中,三元电池累计装载量为63.3GWh,占整车装载量的49.3%,同比增长92.5%;磷酸铁锂电池累计装载量为64.8GWh,占整车装载量的50.5%,同比增长270.3%。

图片来源:中国汽车动力电池产业创新联盟

如果2025年中国新能源汽车销量预计为900万辆,届时动力电池的加载量仍难以超过1TWh。甚至叠加储能和当代安培科技有限公司、郭萱高科、福能科技、蜂巢能源等电池企业的全球供应需求都与前面提到的3TWh有很大不同,更不用说松下、LG、三星、SKI等日韩对手在全球动力电池市场的同步扩产了。

基于此,如果按照上述发展,动力电池产能过剩必然成为常态。“目前,动力电池正在扩大生产。产能规划几百GWh,投资几百亿。这个时候,如果一家公司倒下了,那一定是‘灰犀牛’。”方建华感慨道。

如何避免“灰犀牛”的出现,方建华建议锂电池企业在扩大产能时至少要考虑以下五个因素:一是真实需求。第二,技术和工艺的稳定性能否支撑快速的产能扩张?第三,企业的管理水平,是否有足够的技术人才支撑。第四,供应链能保证吗?第五,财政资金保障。

作为动力电池产业链的重要参与者之一,欣旺达副总裁梁瑞也表示,“任何企业的发展都有这样一个过程,需要理性与感性的平衡。”

“做动力电池不仅仅是钱的问题,还有战略、供应链、人才甚至韧性的问题。你需要坚持下去。”他进一步指出,“电池企业是技术密集型、资本密集型和规模经济。这些条件筛选出谁能走到最后,谁能最终成为市场的主体。这确实是一个大浪淘沙的过程,要经过各种条件下的综合实力比拼才能确定。”

基于此,方建华认为,“在这种形势下,有些企业确实不应该急于扩大产能,应该先练好基本功。”

他进一步指出,中国汽车产业,尤其是动力电池产业链,刚刚经历了“黑天鹅”满天飞的黑暗时刻,现在又迎来高光时刻。一定要冷静,谨防“灰犀牛”的袭击。而这不仅是需要思考的行业,也是投资界应该冷思考的。

正如先锋智能董事长王彦青·王彦青所说,“未来新能源汽车产业链发展趋势基本明确,终端消费市场需求充足。扩大动力和储能电池的生产是必然的。但在保证行业快速发展的同时,必须回归行业发展的本源——聚焦创新和效率驱动,以高效率、高质量的产品技术提升核心竞争力,持续保持行业创新。”

我们始终认为,产能的快速扩张是在一定程度上满足未来需求的必要条件,但前提是高质量的产能,“高质量”来源于创新。

盖世汽车讯据外媒报道,特斯拉遭到了来自投资者的起诉,原因是该公司CEO埃隆马斯克(ElonMusk)在社交媒体上发表了关于出售股票的推文,从而拉低了其股价。

1900/1/1 0:00:0012月17日,天马2021MicroLED生态联盟大会在厦门盛大开幕,此次大会以“赋能生态共赢未来”为主题,采用线上和线下相结合的方式,

1900/1/1 0:00:00特斯拉因马斯克减持推文被投资者起诉特斯拉因马斯克发布的社交媒体帖子而面临诉讼,其中包括马斯克在推特发起的一项“是否出售持有的10的特斯拉股份”的民意投票,

1900/1/1 0:00:00商汤科技计划于12月30日在香港上市中国人工智能公司商汤科技向香港交易所提交了最新的上市文件,试图重启其首次公开募股(IPO),发行规模和定价区间与此前保持一致。

1900/1/1 0:00:00随着智能化、电动化等“新四化”概念的深入人心,智能驾驶芯片的赛道也伴随着新能源汽车市场的火热,变得倍受关注起来。

1900/1/1 0:00:001吉利汽车拟进一步增持极氪股份至5831吉利汽车发布公告称,公司于当日举行的特别股东大会上,已通过此前公告的拟进一步增持极氪股份的议案。

1900/1/1 0:00:00