一年前的上海车展上,特斯拉展台格外热闹。

一名女子穿着印有“刹车失灵”字样的t恤,爬上特斯拉的展车车顶,抱怨特斯拉的刹车有故障。由此我们不难发现,特斯拉的刹车质量不好,但车顶质量不错。

从此,刹车失灵成了特斯拉绕不过去的绊脚石。每当有车友喜欢提到特斯拉的新车时,都会被问候一句:你能停下来吗?

一年后的今天,特斯拉的刹车修好了,连同刹车钥匙,还有特斯拉的股价。

2022年以来,特斯拉高位刹车,股价从最高点1243美元跌至750美元左右,跌幅达40%。难怪就连传奇散户投资者廖凯原也坐不住了,呼吁特斯拉回购150亿美元,稳定股价。

特斯拉最近的衰落源于马斯克与Twitter的交易。4月4日,美国证券交易委员会(SEC)披露的一份文件显示,特斯拉创始人兼首席执行官埃隆马斯克(elon musk)购买了社交媒体公司Twitter 9.2%的股份。此举让马斯克取代VANGUARD GROUP INC成为Twitter最大的外部股东。

从那天开始,特斯拉股价一路下跌。美股市场也有一批成长股,如SE、TDOC、SNAP等。原来这些明星股都是裸泳,股价跌了70%,还能再跌80%。

那么,作为近两年美股的牛市引擎,科技股的总领涨者特斯拉,其股价会跌到哪里?

01,推特闹剧

回顾这场让特斯拉不堪重负的推特闹剧,主要有几个节点:

1.3月底,马斯克9.2%的Twitter职位被曝光,Twitter邀请他加入董事会;

2、马斯克拒绝,发文全部收购,推特震惊,提出丸计划;

3.马斯克接下了这场战斗,提出了440亿美元的报价,并开始减持特斯拉股票;

4.推特上说,人傻,钱多,来的快;

5.马斯克以虚假用户数超过5%为由叫停收购;

细心的网友应该能发现,马斯克的股票被减持了,钱拿到了,Twitter被收购了。再考虑一下。

俗话说,看一个人,不是看他说什么,而是看他做什么。Twitter交易是否会继续暂时没有定论,但我对此有一些大胆的想法(仅代表个人观点)。

首先,从马斯克以往的经历来看,其真正的并购从来都不慢,比如SolarCity,比如电池技术公司Maxwell;

其次,从第一个原理来说,地球人都知道马斯克的目标是征服火星,收购Twitter似乎也帮不上什么忙。财务上,Twitter只是一个年营收50亿美元,常年亏损的社交平台。

花440亿美元?足够SpaceX发射猎鹰9号火箭800次。

最后,对于马斯克这样的成本控制大师来说,收购Twitter并不经济。为了节约成本,马斯克可以将购买的电池改为自研,那么Twitter为什么要花440亿美元收购呢?对于马斯克这样的顶级软件工程师来说,他对自己的影响非常大。自己开发一个可能更快,比如去年爆的clubhouse。

种种说法表明,马斯克收购Twitter多半只是嘴炮,那么他的目的是什么?

我们不妨反过来想,发射一枚火箭需要什么?钱。怎么赚钱最快?如果减持股票,就有40亿美元,比特斯拉十几年前成立以来的利润还多。

的确,要想赚钱,没有什么比割韭菜更快的了。

高位,还原,这种在大A里再普通不过的套路,居然被马斯克包装得如此清新脱俗,不愧是把自己的跑车射向太空的人。真的很高。

02、不懂估值

随着特斯拉股价下跌,众多减持消息也相继出现。

比如特斯拉的死牛慕杰,今年以来已经多次减持。目前其第一重仓股非特斯拉莫属;长期持有特斯拉的英国资产管理巨头Baillie Gifford在第一季度减持了98.7万股。为什么大家都在这个时间点集中精力减持特斯拉?

可能特斯拉太贵了吧。

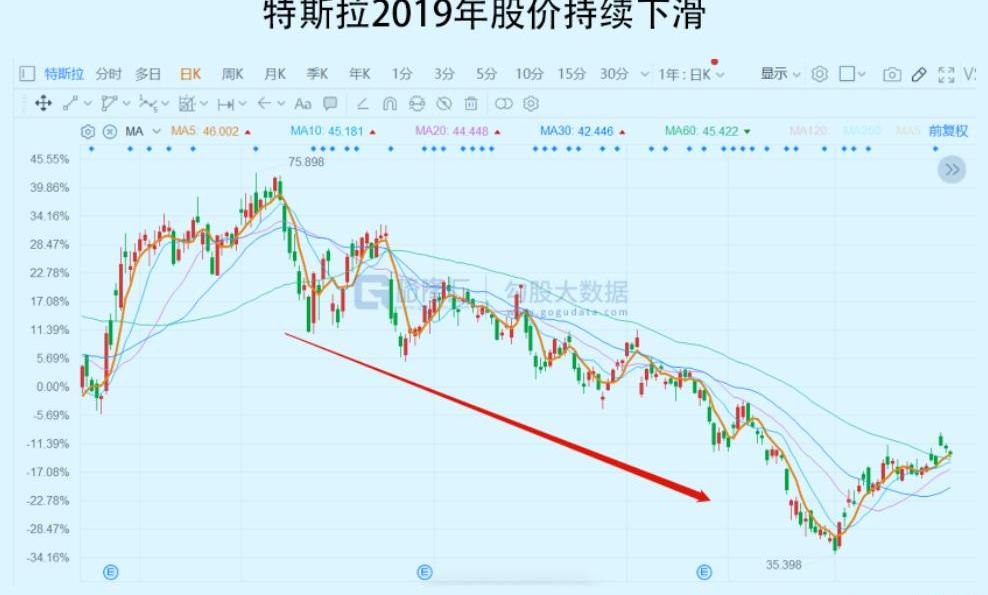

事实上,就在三年前,特斯拉还是华尔街卖空攻击的目标。2019年1月18日,特斯拉受到利润下滑、裁员、现金流紧张的消息影响。其股价一天下跌12%,并在接下来的5个月里持续下跌。

市场开始看空特斯拉。有人说马斯克不靠谱,抽大麻,不值得托付。有人说特斯拉产品不行,Model Y会失败,特斯拉最终会破产。

好在特斯拉的汽车销量还是比较靠谱的。随着上海工厂的投产,Model 3和Model Y成为爆款,汽车交付量从36.8万辆上升到93.6万辆,股价开始回升,从2019年的低谷上涨了26倍。

这时候华尔街又开始花式估值,有的把现金流折现到2050年,有的把火星业务纳入其中。最敬业的是穆杰,他展示了一波蒙特卡洛估值模型,硬生生把特斯拉拆成十几种情况,并给出了不同的概率。最后,目标价可能是7000美元。

从那以后,特斯拉的估值越来越让人看不懂了。

你可以问问身边的朋友,相信很少有人能解释清楚特斯拉到底是怎么估值的;如果你咨询相关专家,你会被投以鄙夷的目光:

别问,就问特斯拉是软件/能源/操作系统/XX公司,所以不能用传统估值。

确实,股价都涨成这样了,我也不像傻子一样喊“是的,特斯拉”。

03.市场如何看待特斯拉?

当流动性泛滥时,华尔街的游戏规则没有任何问题,但随着美联储货币的紧缩以及Meta和网飞等蓝筹股的崩溃,我们似乎真的有必要弄清楚特斯拉到底值多少钱。我们先来看看大投行是怎么定价的。

根据各投行的研究报告,特斯拉的一致性评估价格约为每股1200-1300美元。5月13日,摩根士丹利(Morgan Stanley)发布了一份题为《是时候修改全球电动汽车预测了吗?报告,其中介绍了特斯拉的估值模型。

报告提出,特斯拉的目标价为1300美元,其市值主要由六部分组成,即:

1.汽车销售业务,6286亿美元,预计2030年销量860万辆;

2.自动驾驶车队业务,765亿美元,2030年预计规模50万辆;

3.第三方供应链业务,1354亿美元;

4.能源业务,1147亿美元;

5.保险业务,382亿美元;

6.互联网业务,3500亿美元,2500万毛额,100万ARPU;;

报告很详细,基本上把特斯拉能想到的各种业务都定价了。不仅报告写得好,估值也很大胆。

例如,只有2500万月活跃用户和100美元ARPU的互联网业务的估值为3500亿美元。要知道20亿用户的Meta,目前的估值才5000亿出头。

就算用洪荒之力来估值,特斯拉2030年的目标价也只有1300美元,比现在的价格翻了一倍,和去年的高点几乎持平。

这张桌子可以看得更清楚。如果投资特斯拉,是希望其成为全球汽车领导者,踏足当代安普科技有限公司等众多供应链对手,在互联网、能源、保险等领域有所建树。

这样,才是投资的双重回报。

几率似乎有点太低了。

04.业务能否超出预期?

或者我们不用看得太远,先看看未来两年的汽车销售业务。

根据高盛的预期,特斯拉2022年销量为145万辆,2023年销量为184万辆,对应营收为875.9亿美元和1145.16亿美元,EBITDA为183.59亿美元和226.15亿美元,税后利润为128.84亿美元和158.3亿美元。

按照最新市值计算,特斯拉22年和23年的市盈率分别为50倍和41倍。虽然不离谱,但也绝不便宜。考虑到未来两年的营收增速只有13%和15%,在目前的风险偏好环境下,估值有回调的空间。

看完估值,再来看销量。

2022年销量预计145万辆,不难实现。自Model 3和Model Y上市以来,销量不断攀升。去年北美销量共计35万辆,今年在国内也分别稳定在3万辆和3.6万辆。按照这个销量,完成销售目标问题不大。

但是,我们还是要考虑一点:竞争格局。

汽车行业是一个完全竞争的市场,竞争激烈。一般来说,一个模型会在一段时间内达到顶峰,然后慢慢衰减。为什么?因为竞争对手很快会推出更好更便宜的产品,形成后发优势,汽车厂商的竞争将变成一场马拉松,考验产品迭代的能力。

从产品规划来看,特斯拉今年在售车型不会有太大变化,新产品将主要集中在价格更低的车型和Pique Cybertruck与之形成鲜明对比的是,今年国产新动力车型将迎来爆发,如比亚迪的海洋系列、蔚来的ET7/ET5、理想的L9、小鹏的G9,以及蓝兔、氪等等。

与欧美的大众ID.3和雷诺Zoe不同,特斯拉在中国的竞争对手一个比一个凶。

你得有续航,蔚来的ET7续航1000km;

你要动力,比亚迪百公里加速3.9秒;

你要聪明,理想给你五屏;

“毛坯房”、只看配置的特斯拉,比不上材料堆砌的国产车。

我知道这时候要有人跳出来:谈配置低。特斯拉的核心竞争力是软件,自动驾驶是它的灵魂。

有多少人是看软件买的特斯拉?我们没有数据,但是有外媒做过大规模调查,特斯拉Town Store的宝藏全自动驾驶(FSD)套装激活率只有11%左右。那我就要问了,没有自动驾驶的特斯拉和咸鱼有什么区别?

身体还是最老实的。特斯拉是信仰吗?销售会有答案的。

总的来说,特斯拉这两年的成功在于把自己的优秀产品从美国拓展到了全球,享受到了电动汽车普及率提高的红利;

未来渗透率会进一步提高,红利会越来越少,竞争对手会如狼似虎,在通货紧缩的环境下,超预期会越来越难。

05.结论

毫无疑问,特斯拉是一家伟大的公司。我最看好机器人业务,未来可能会重塑我们整个世界体系。可以想象,我们国家的核心竞争力是人口红利,制造成本低。如果有机器人呢?国家之间的比较优势可能并不存在。

但从短期股价来看,暴跌之后仍然没有安全边际。

未来几年,特斯拉要想保住股价,Model 3和Model Y需要卖出更多,同时推出更多新车型,以应对来自竞争对手的强大竞争,然后在保险、能源和互联网领域大步前进。

超过预期,也许越来越难了。一年前的上海车展上,特斯拉展台格外热闹。

一名女子穿着印有“刹车失灵”字样的t恤,爬上特斯拉的展车车顶,抱怨特斯拉的刹车有故障。由此我们不难发现,特斯拉的刹车质量不好,但车顶质量不错。

从此,刹车失灵成了特斯拉绕不过去的绊脚石。每当有车友喜欢提到特斯拉的新车时,都会被问候一句:你能停下来吗?

一年后的今天,特斯拉的刹车修好了,连同刹车钥匙,还有特斯拉的股价。

2022年以来,特斯拉高位刹车,股价从最高点1243美元跌至750美元左右,跌幅达40%。难怪就连传奇散户投资者廖凯原也坐不住了,呼吁特斯拉回购150亿美元,稳定股价。

特斯拉最近的衰落源于马斯克与Twitter的交易。4月4日,美国证券交易委员会(SEC)披露的一份文件显示,特斯拉创始人兼首席执行官埃隆马斯克(elon musk)购买了社交媒体公司Twitter 9.2%的股份。此举让马斯克取代VANGUARD GROUP INC成为Twitter最大的外部股东。

从那天开始,特斯拉股价一路下跌。美股市场也有一批成长股,如SE、TDOC、SNAP等。原来这些明星股都是裸泳,股价跌了70%,还能再跌80%。

那么,作为近两年美股的牛市引擎,科技股的总领涨者特斯拉,其股价会跌到哪里?

01,推特闹剧

回顾这场让特斯拉不堪重负的推特闹剧,主要有几个节点:

1.3月底,马斯克9.2%的Twitter职位被曝光,Twitter邀请他加入董事会;

2、马斯克拒绝,发文全部收购,推特震惊,提出丸计划;

3.马斯克接下了这场战斗,提出了440亿美元的报价,并开始减持特斯拉股票;

4.推特上说,人傻,钱多,来的快;

5.马斯克以虚假用户数超过5%为由叫停收购;细心的网友应该能发现,马斯克的股票被减持了,钱拿到了,Twitter被收购了。再考虑一下。

俗话说,看一个人,不是看他说什么,而是看他做什么。Twitter交易是否会继续暂时没有定论,但我对此有一些大胆的想法(仅代表个人观点)。

首先,从马斯克以往的经历来看,其真正的并购从来都不慢,比如SolarCity,比如电池技术公司Maxwell;

其次,从第一个原理来说,地球人都知道马斯克的目标是征服火星,收购Twitter似乎也帮不上什么忙。财务上,Twitter只是一个年营收50亿美元,常年亏损的社交平台。

花440亿美元?足够SpaceX发射猎鹰9号火箭800次。

最后,对于马斯克这样的成本控制大师来说,收购Twitter并不经济。为了节约成本,马斯克可以将购买的电池改为自研,那么Twitter为什么要花440亿美元收购呢?对于马斯克这样的顶级软件工程师来说,他对自己的影响非常大。自己开发一个可能更快,比如去年爆的clubhouse。

种种说法表明,马斯克收购Twitter多半只是嘴炮,那么他的目的是什么?

我们不妨反过来想,发射一枚火箭需要什么?钱。怎么赚钱最快?如果减持股票,就有40亿美元,比特斯拉十几年前成立以来的利润还多。

的确,要想赚钱,没有什么比割韭菜更快的了。

高位,还原,这种在大A里再普通不过的套路,居然被马斯克包装得如此清新脱俗,不愧是把自己的跑车射向太空的人。真的很高。

02、不懂估值

随着特斯拉股价下跌,众多减持消息也相继出现。

比如特斯拉的死牛慕杰,今年以来已经多次减持。目前其第一重仓股非特斯拉莫属;长期持有特斯拉的英国资产管理巨头Baillie Gifford在第一季度减持了98.7万股。为什么大家都在这个时间点集中精力减持特斯拉?

可能特斯拉太贵了吧。

事实上,就在三年前,特斯拉还是华尔街卖空攻击的目标。2019年1月18日,特斯拉受到利润下滑、裁员、现金流紧张的消息影响。其股价一天下跌12%,并在接下来的5个月里持续下跌。

市场开始看空特斯拉。有人说马斯克不靠谱,抽大麻,不值得托付。有人说特斯拉产品不行,Model Y会失败,特斯拉最终会破产。

好在特斯拉的汽车销量还是比较靠谱的。随着上海工厂的投产,Model 3和Model Y成为爆款,汽车交付量从36.8万辆上升到93.6万辆,股价开始回升,从2019年的低谷上涨了26倍。

这时候华尔街又开始花式估值,有的把现金流折现到2050年,有的把火星业务纳入其中。最敬业的是穆杰,他展示了一波蒙特卡洛估值模型,硬生生把特斯拉拆成十几种情况,并给出了不同的概率。最后,目标价可能是7000美元。

从那以后,特斯拉的估值越来越让人看不懂了。

你可以问问身边的朋友,相信很少有人能解释清楚特斯拉到底是怎么估值的;如果你咨询相关专家,你会被投以鄙夷的目光:

别问,就问特斯拉是软件/能源/操作系统/XX公司,所以不能用传统估值。

确实,股价都涨成这样了,我也不像傻子一样喊“是的,特斯拉”。

03.市场如何看待特斯拉?

当流动性泛滥时,华尔街的游戏规则没有任何问题,但随着美联储货币的紧缩以及Meta和网飞等蓝筹股的崩溃,我们似乎真的有必要弄清楚特斯拉到底值多少钱。我们先来看看大投行是怎么定价的。

根据各投行的研究报告,特斯拉的一致性评估价格约为每股1200-1300美元。5月13日,摩根士丹利(Morgan Stanley)发布了一份题为《是时候修改全球电动汽车预测了吗?报告,其中介绍了特斯拉的估值模型。

报告提出,特斯拉的目标价为1300美元,其市值主要由六部分组成,即:

1.汽车销售业务,6286亿美元,预计2030年销量860万辆;

2.自动驾驶车队业务,765亿美元,2030年预计规模50万辆;

3.第三方供应链业务,1354亿美元;

4.能源业务,1147亿美元;

5.保险业务,382亿美元;

6.互联网业务,3500亿美元,2500万毛额,100万ARPU;;

报告很详细,基本上把特斯拉能想到的各种业务都定价了。不仅报告写得好,估值也很大胆。

例如,只有2500万月活跃用户和100美元ARPU的互联网业务的估值为3500亿美元。要知道20亿用户的Meta,目前的估值才5000亿出头。

就算用洪荒之力来估值,特斯拉2030年的目标价也只有1300美元,比现在的价格翻了一倍,和去年的高点几乎持平。

这张桌子可以看得更清楚。如果投资特斯拉,是希望其成为全球汽车领导者,踏足当代安普科技有限公司等众多供应链对手,在互联网、能源、保险等领域有所建树。

这样,才是投资的双重回报。

几率似乎有点太低了。

04.业务能否超出预期?

或者我们不用看得太远,先看看未来两年的汽车销售业务。

根据高盛的预期,特斯拉2022年销量为145万辆,2023年销量为184万辆,对应营收为875.9亿美元和1145.16亿美元,EBITDA为183.59亿美元和226.15亿美元,税后利润为128.84亿美元和158.3亿美元。

按照最新市值计算,特斯拉22年和23年的市盈率分别为50倍和41倍。虽然不离谱,但也绝不便宜。考虑到未来两年的营收增速只有13%和15%,在目前的风险偏好环境下,估值有回调的空间。

看完估值,再来看销量。

2022年销量预计145万辆,不难实现。自Model 3和Model Y上市以来,销量不断攀升。去年北美销量共计35万辆,今年在国内也分别稳定在3万辆和3.6万辆。按照这个销量,完成销售目标问题不大。

但是,我们还是要考虑一点:竞争格局。

汽车行业是一个完全竞争的市场,竞争激烈。一般来说,一个模型会在一段时间内达到顶峰,然后慢慢衰减。为什么?因为竞争对手很快会推出更好更便宜的产品,形成后发优势,汽车厂商的竞争将变成一场马拉松,考验产品迭代的能力。

从产品规划来看,特斯拉今年在售车型不会有太大变化,新产品将主要集中在价格更低的车型和Pique Cybertruck与之形成鲜明对比的是,今年国产新动力车型将迎来爆发,如比亚迪的海洋系列、蔚来的ET7/ET5、理想的L9、小鹏的G9,以及蓝兔、氪等等。

与欧美的大众ID.3和雷诺Zoe不同,特斯拉在中国的竞争对手一个比一个凶。

你得有续航,蔚来的ET7续航1000km;

你要动力,比亚迪百公里加速3.9秒;

你要聪明,理想给你五屏;

“毛坯房”、只看配置的特斯拉,比不上材料堆砌的国产车。

我知道这时候要有人跳出来:谈配置低。特斯拉的核心竞争力是软件,自动驾驶是它的灵魂。

有多少人是看软件买的特斯拉?我们没有数据,但是有外媒做过大规模调查,特斯拉Town Store的宝藏全自动驾驶(FSD)套装激活率只有11%左右。那我就要问了,没有自动驾驶的特斯拉和咸鱼有什么区别?

身体还是最老实的。特斯拉是信仰吗?销售会有答案的。

总的来说,特斯拉这两年的成功在于把自己的优秀产品从美国拓展到了全球,享受到了电动汽车普及率提高的红利;

未来渗透率会进一步提高,红利会越来越少,竞争对手会如狼似虎,在通货紧缩的环境下,超预期会越来越难。

05.结论

毫无疑问,特斯拉是一家伟大的公司。我最看好机器人业务,未来可能会重塑我们整个世界体系。可以想象,我们国家的核心竞争力是人口红利,制造成本低。如果有机器人呢?国家之间的比较优势可能并不存在。

但从短期股价来看,暴跌之后仍然没有安全边际。

未来几年,特斯拉要想保住股价,Model 3和Model Y需要卖出更多,同时推出更多新车型,以应对来自竞争对手的强大竞争,然后在保险、能源和互联网领域大步前进。

超过预期,也许越来越难了。

近日,欣旺达与浙江省兰溪市人民政府就高性能圆柱锂离子电池项目、“源网荷储”一体化项目达成战略合作,

1900/1/1 0:00:00本周,国内外汽车行业有哪些大事件发生?何小鹏在线发声,汽车芯片供应告急5月26日,小鹏汽车创始人何小鹏在社交平台发了一则可达鸭视频,视频中的网红可达鸭挥舞着小纸片,

1900/1/1 0:00:00我们从哪吒汽车官方获悉,哪吒S将搭载哪吒汽车自主研发的“天工电池”。目前,天工电池已完成测试工作,重点对电池安全、热管理系统、智能云端管理等方面进行了优化。

1900/1/1 0:00:001、重磅国务院33项措施稳经济减征部分乘用车购置税600亿元5月23日,据央视新闻报道,国务院常务会议日前召开,进一步部署稳经济一揽子措施,努力推动经济回归正常轨道、确保运行在合理区间。

1900/1/1 0:00:00受疫情影响,4月城市终端销量TOP20排名出现很大变化。4月深圳夺冠,佛山逆势增长12夺亚军,成都位居第三。

1900/1/1 0:00:005月28日,在2022第二十六届粤港澳大湾区国际汽车博览会暨新能源及智能汽车博览会简称:粤港澳大湾区车展上,极氪智能科技旗下豪华猎装轿跑极氪001第2万台正式交付,

1900/1/1 0:00:00