2019年,最差男人是李斌;2022年最差男人,如果是马斯克,相信大家都没意见。

特斯拉的股价一年下跌了70%。仅最近三个月,其市值蒸发超过6200亿美元,成为年度最差科技股。销量被比亚迪超越,市值被腾讯超越,首富的位置被伯纳德·阿诺特超越,特斯拉的光环逐渐褪去。

这位被称为“钢铁侠”的CEO,用最短的时间把特斯拉推上顶峰,用最短的时间把特斯拉打到谷底,甚至比特斯拉的三电机Roadster 2000加速还快。

很明显,特斯拉有问题。

01都是Twitter的错?

对于特斯拉股价的高跌,很多人喜欢归咎于收购Twitter。

当然,Twitter完全承担得起这个“锅”。业务瓶颈难以突破,人浮于事,亏损连连。原来的管理层想不出任何扭转局面的办法。里里外外,都是标准的乱七八糟。难怪马斯克要“血洗”推特。

由于收购Twitter的资金数额巨大,马斯克需要到处借钱,关键时刻他毫不犹豫地卖掉了手中的特斯拉股份。此外,在Twitter上投入了过多的精力,引发了投资者对“同理心”的抱怨。

但这些都是感性的,马斯克也公开回应了。Twitter的复杂程度只有特斯拉的10%。言下之意,获得Twitter是小菜一碟。最多是个“小三”,没资格让他抛弃“原配”。而且,即使睡在Twitter总部,马斯克也从未缺席过特斯拉的一次重要会议。

也有很多人指责特斯拉做空动力。

最近的数据显示,今年熊在特斯拉上赚了150亿美元,还有几千亿人民币。联想到这两年被特斯拉股价猛烈攻击的熊市,就是一口恶气。

其实马斯克这么多年都没和熊打过交道。过去他曾多次在推特上诋毁。即使在特斯拉的艰难日子里,熊市也曾迫使马斯克私有化退市。

以马斯克特立独行的性格,熊是他的眼中钉,反之亦然。

最近三个月,特斯拉的股价就像泻药,比腰斩还多。看看空头的变化,就知道空头有多大的“贡献”了。

还有一个波动的主要因素,就是散户。特斯拉的零售持股量估计是大型科技股中最高的。标准普尔的全球统计数据显示,特斯拉的零售头寸比例约为37%。很多人只能用马斯克的狂热粉丝来形容。韩国散户持股一度达到150亿美元,约占1.6%,属于特斯拉“第七大股东”,超过韩国散户对谷歌、苹果、微软、英伟达等科技巨头的总持股比例。据说很多韩国人还在卖房炒特斯拉,信仰的力量可见一斑。

从换手率来看,特斯拉低的时候有3%、4%,高的时候有7%、8%。与苹果、微软、亚马逊等大型科技股相比,换手率长期低于1%。特斯拉交投活跃是显而易见的,也难怪它在美股长期高居榜首。其中,散户的“贡献”永远不可忽视。

但相比这些外部因素,电动车行业和特斯拉的基本面可能才是最重要的原因。

02基本面崩溃?

经过几年的发酵,尤其是中国市场的快速增长,很多竞争对手都挤进了这个赛道,新旧势力的厮杀也越来越残酷,特斯拉一家独大的场景开始发生变化。

同时,中国的电动车销售渗透率已经超过30%,这意味着增速在下台阶,不可能随便翻倍。

最重要的是经济压力。

美国明年陷入衰退的可能性很大。作为特斯拉最大的市场,特斯拉不可能不受影响。另外,美国人基本上……通过“信用卡消费”购买汽车。在加息的情况下,借贷成本会继续上升,美国人会推迟甚至取消购车计划,这和房地产的逻辑是一样的。

这也解释了为什么马斯克不断批评美联储的加息政策,为什么总是表明美国经济将在2008年迎来一场大灾难。创业者最看重的还是自己的事业。如果换成一个从加息中受益的企业家,你的观点可以完全相反。

不变的是原则,PG决定大脑。

欧洲的挑战也很大。除了经济不好,能源也是个大问题。今年俄罗斯和乌克兰的冲突让欧洲的电价涨到了天上。在欧洲开一辆特斯拉和开一辆油车差不多。即便如此,充电也不是你想要的。如果加上旅行焦虑,欧洲人可能会想理解,或者BBA更好。

在中国,虽然经济已经触底,但恢复强劲增长还需要一段时间,外部衰退也会影响中国经济复苏。经济不好,对汽车等大宗消费品的影响不言而喻。

可以说新能源汽车的需求端受到了影响,这从特斯拉近期频繁的降价和上海时不时的阶段性停产就可以看出来。

去年马斯克公开表示,未来特斯拉的年销量增长率可以维持在50%,但估计今年完成不了。前三季度只有90万辆,最后一个月市场预计在40万辆左右,加起来130万辆。虽然缺口只有几万,但是现在能有50%的增速,再加上明年的不确定性?

不要太乐观

增长率是估值的一个非常重要的因素。如果增速下行,估值肯定会下行。而且股市已经低迷,已经不能像过去两年那样容忍高估值了。

所以,如果真要找特斯拉股价下跌的原因,第一位应该是估值高,第二位是生意不好。如果还有别的原因,我认为特斯拉在营销服务上的缺陷值得关注。

众所周知,特斯拉在营销和公关上不花钱。最大的广告,即马斯克的个人设计,以及胡侃在Twitter上的漫谈都是免费的。

至于我为什么不想花钱,我觉得肯定不是钱的问题,可能和马斯克的性格有关。作为一个创新的颠覆者,我不喜欢那些跪求客户的低俗营销伎俩完全可以理解,但问题是,如果舆论不断负面冲击,最终影响销量,你怎么破特斯拉?

对于现在的媒体来说,黑特斯拉并无大碍,因为特斯拉和马斯克都是顶级流量,他们不用先担心流量,说不定还能拿点公关费,不管哪种方式,媒体都是稳赚不赔,特斯拉肯定是输家。

车真的是差距很大。特斯拉能做到,别人做不到。肯定不是。如果不在营销和公关方面做点什么,特斯拉如何保证自己能拿到最多的订单?只有降价?管理各种媒体,不容易计算降价的利润损失。

03触底了吗?

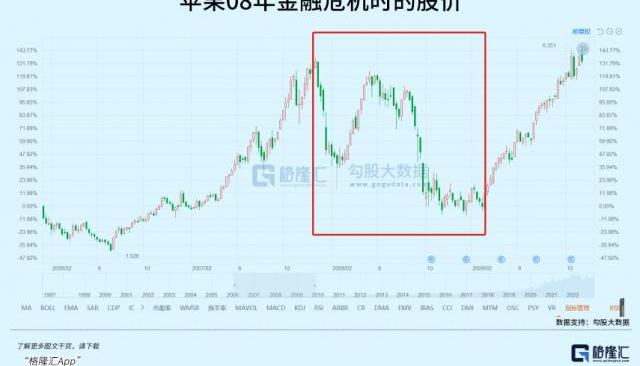

2008年金融危机爆发,科技股首当其冲被牺牲。

当时亚马逊、苹果、谷歌等热门炒鸡的股价都跌成了狗,其中亚马逊跌了66%,苹果跌了60%,谷歌跌了67%。

相比之下,如果现在的经济真的像马斯克说的2008年金融危机时那么糟糕,那么特斯拉的高水平下降了70%以上。已经见底了吗?

这是一个非常大的问题。抄底一夜成名没错,但是抄到半山腰就不是抄底了,是飞刀。

要理解这个问题,需要回到汽车行业本身的投资价值上来。

其实汽车行业一直不太受投资者欢迎,估值一直很低。多年生植物……通用福特的比率只有5或6倍,最好的丰田只有10倍左右。巴菲特公开调侃汽车行业,强调资产,商业模式一般。虽然赚到的钱绝对值不低,但他每年都要将大量现金流反复投入到业务中,以维持整个商业模式的运转。

虽然老巴也买汽车股,但在他眼里,技术实力超群,对国家、经济、社会极其重要的汽车行业的投资价值并不比做糖水的公司高。

特斯拉之所以能获得高估值,除了行业本身从0-1阶段的高成长性外,还有汽车之外的东西,比如自动驾驶,比如AI。在这一点上,马斯克显然赢得了乔布斯的真传。苹果价值的提升在于,它不再是单纯的硬件产品,而是加入了软件系统和软件收费的闭环模式。可以获得软件的估值和潜在商业价值,远远高于硬件。

然而,由于自动驾驶商业化的延迟,市场的耐心开始消退,尤其是在当前经济下行、流动性强烈收缩的阶段。这个虚无缥缈的概念直接被抛弃了。今年自动驾驶公司Argo AI破产,也得到了大众和福特的加持。

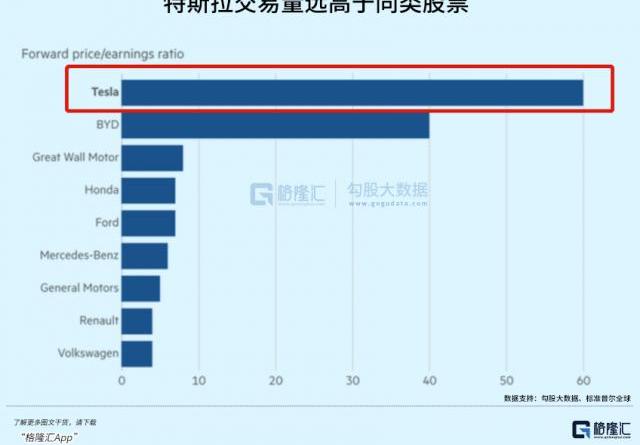

目前特斯拉的动态估值还是33倍,远高于苹果(21倍)。这个估值在流动性泛滥的时候不算什么,但是目前来看还是太高了。

所以说特斯拉跌了70%并不容易,而且很到位。如果业绩得不到保障,或者股市环境更差,没有负面消息,特斯拉还会继续创出新低。完全有可能。

04复制?

现在看到特斯拉,不禁想起两个月前的腾讯。两者有太多相似之处。

也是连续暴跌。腾讯从6月底的反弹高点开始了几个月的下跌,尤其是9月到10月,基本上两个月就跌了,跌幅达40%。11月和12月,特斯拉也连续两个月下跌,至今跌幅减半。

新闻里,两者都是一片灰暗,没有一丝曙光,甚至很多人断言已经结束了。但神奇的是,进入11月后,腾讯出现了意想不到的强劲反弹,至今涨幅超过50%。其实腾讯的问题还是存在的,没有太多根本性的改变。唯一的可能是公司降本增效,业绩有止跌反弹迹象,估值真的太低了,动态PE 10倍,甚至低于一些公用事业股。同时,不可忽视的因素是国内防疫政策的变化,导致经济预期改善,港股强劲反弹,与腾讯互有建树。

现在,特斯拉也是这样吗?

首先,从估值上来说,特斯拉并不是很低。性能方面,特斯拉的雷霆还没有爆发;

第二,美国股市没有见底的迹象。相反,它仍然在为经济衰退而降价。

200块就把特斯拉当腾讯,没有什么坚定的理由,很大程度上是单纯的线性意向。

抄底需要承担很大的风险。当然,我们也可以希望出现技术性反弹,因为在股价下跌了这么久,空头需要平仓,散户几乎被杀的情况下,大反弹有可能出现股价反弹。

在很长一段时间内,特斯拉仍然是一家优秀的公司,拥有优秀的R&D实力、生产能力、创新能力、盈利能力、财务健康、经营理念等等。电动汽车赛道也有长期的增长势头。我毫不怀疑特斯拉能够成长为最好的科技公司。

所以,如果是长期布局,特斯拉的价值毋庸置疑。越买越多是对的,但如果短期想抄底,还是悠着点好。2019年,最差男人是李斌;2022年最差男人,如果是马斯克,相信大家都没意见。

特斯拉的股价一年下跌了70%。仅最近三个月,其市值蒸发超过6200亿美元,成为年度最差科技股。销量被比亚迪超越,市值被腾讯超越,首富的位置被伯纳德·阿诺特超越,特斯拉的光环逐渐褪去。

这位被称为“钢铁侠”的CEO,用最短的时间把特斯拉推上顶峰,用最短的时间把特斯拉打到谷底,甚至比特斯拉的三电机Roadster 2000加速还快。

很明显,特斯拉有问题。

01都是Twitter的错?

对于特斯拉股价的高跌,很多人喜欢归咎于收购Twitter。

当然,Twitter完全承担得起这个“锅”。业务瓶颈难以突破,人浮于事,亏损连连。原来的管理层想不出任何扭转局面的办法。里里外外,都是标准的乱七八糟。难怪马斯克要“血洗”推特。

由于收购Twitter的资金数额巨大,马斯克需要到处借钱,关键时刻他毫不犹豫地卖掉了手中的特斯拉股份。此外,在Twitter上投入了过多的精力,引发了投资者对“同理心”的抱怨。

但这些都是感性的,马斯克也公开回应了。Twitter的复杂程度只有特斯拉的10%。言下之意,获得Twitter是小菜一碟。最多是个“小三”,没资格让他抛弃“原配”。而且,即使睡在Twitter总部,马斯克也从未缺席过特斯拉的一次重要会议。

也有很多人指责特斯拉做空动力。

最近的数据显示,今年熊在特斯拉上赚了150亿美元,还有几千亿人民币。联想到这两年被特斯拉股价猛烈攻击的熊市,就是一口恶气。

其实马斯克这么多年都没和熊打过交道。过去他曾多次在推特上诋毁。即使在特斯拉的艰难日子里,熊市也曾迫使马斯克私有化退市。

以马斯克特立独行的性格,熊是他的眼中钉,反之亦然。

最近三个月,特斯拉的股价就像泻药,比腰斩还多。看看空头的变化,就知道空头有多大的“贡献”了。

还有一个波动的主要因素,就是散户。特斯拉的零售持股量估计是大型科技股中最高的。标准普尔的全球统计数据显示,特斯拉的零售头寸比例约为37%。很多人只能用马斯克的狂热粉丝来形容。韩国散户持股一度达到150亿美元,约占1.6%,属于特斯拉“第七大股东”,超过韩国散户对谷歌、苹果、微软、英伟达等科技巨头的总持股比例。据说很多韩国人还在卖房炒特斯拉,信仰的力量可见一斑。

从换手率来看,特斯拉低的时候有3%、4%,高的时候有7%、8%。与苹果、微软、亚马逊等大型科技股相比,换手率长期低于1%。特斯拉交投活跃是显而易见的,也难怪它在美股长期高居榜首。其中,散户的“贡献”永远不可忽视。

但相比这些外部因素,电动车行业和特斯拉的基本面可能才是最重要的原因。

02基本面崩溃?

经过几年的发酵,尤其是中国市场的快速增长,很多竞争对手都挤进了这个赛道,新旧势力的厮杀也越来越残酷,特斯拉一家独大的场景开始发生变化。

同时,中国的电动车销售渗透率已经超过30%,这意味着增速在下台阶,不可能随便翻倍。

最重要的是经济压力。

美国明年陷入衰退的可能性很大。作为特斯拉最大的市场,特斯拉不可能不受影响。另外,美国人基本上……通过“信用卡消费”购买汽车。在加息的情况下,借贷成本会继续上升,美国人会推迟甚至取消购车计划,这和房地产的逻辑是一样的。

这也解释了为什么马斯克不断批评美联储的加息政策,为什么总是表明美国经济将在2008年迎来一场大灾难。创业者最看重的还是自己的事业。如果换成一个从加息中受益的企业家,你的观点可以完全相反。

不变的是原则,PG决定大脑。

欧洲的挑战也很大。除了经济不好,能源也是个大问题。今年俄罗斯和乌克兰的冲突让欧洲的电价涨到了天上。在欧洲开一辆特斯拉和开一辆油车差不多。即便如此,充电也不是你想要的。如果加上旅行焦虑,欧洲人可能会想理解,或者BBA更好。

在中国,虽然经济已经触底,但恢复强劲增长还需要一段时间,外部衰退也会影响中国经济复苏。经济不好,对汽车等大宗消费品的影响不言而喻。

可以说新能源汽车的需求端受到了影响,这从特斯拉近期频繁的降价和上海时不时的阶段性停产就可以看出来。

去年马斯克公开表示,未来特斯拉的年销量增长率可以维持在50%,但估计今年完成不了。前三季度只有90万辆,最后一个月市场预计在40万辆左右,加起来130万辆。虽然缺口只有几万,但是现在能有50%的增速,再加上明年的不确定性?

不要太乐观

增长率是估值的一个非常重要的因素。如果增速下行,估值肯定会下行。而且股市已经低迷,已经不能像过去两年那样容忍高估值了。

所以,如果真要找特斯拉股价下跌的原因,第一位应该是估值高,第二位是生意不好。如果还有别的原因,我认为特斯拉在营销服务上的缺陷值得关注。

众所周知,特斯拉在营销和公关上不花钱。最大的广告,即马斯克的个人设计,以及胡侃在Twitter上的漫谈都是免费的。

至于我为什么不想花钱,我觉得肯定不是钱的问题,可能和马斯克的性格有关。作为一个创新的颠覆者,我不喜欢那些跪求客户的低俗营销伎俩完全可以理解,但问题是,如果舆论不断负面冲击,最终影响销量,你怎么破特斯拉?

对于现在的媒体来说,黑特斯拉并无大碍,因为特斯拉和马斯克都是顶级流量,他们不用先担心流量,说不定还能拿点公关费,不管哪种方式,媒体都是稳赚不赔,特斯拉肯定是输家。

车真的是差距很大。特斯拉能做到,别人做不到。肯定不是。如果不在营销和公关方面做点什么,特斯拉如何保证自己能拿到最多的订单?只有降价?管理各种媒体,不容易计算降价的利润损失。

03触底了吗?

2008年金融危机爆发,科技股首当其冲被牺牲。

当时亚马逊、苹果、谷歌等热门炒鸡的股价都跌成了狗,其中亚马逊跌了66%,苹果跌了60%,谷歌跌了67%。

相比之下,如果现在的经济真的像马斯克说的2008年金融危机时那么糟糕,那么特斯拉的高水平下降了70%以上。已经见底了吗?

这是一个非常大的问题。抄底一夜成名没错,但是抄到半山腰就不是抄底了,是飞刀。

要理解这个问题,需要回到汽车行业本身的投资价值上来。

其实汽车行业一直不太受投资者欢迎,估值一直很低。多年生植物……通用福特的比率只有5或6倍,最好的丰田只有10倍左右。巴菲特公开调侃汽车行业,强调资产,商业模式一般。虽然赚到的钱绝对值不低,但他每年都要将大量现金流反复投入到业务中,以维持整个商业模式的运转。

虽然老巴也买汽车股,但在他眼里,技术实力超群,对国家、经济、社会极其重要的汽车行业的投资价值并不比做糖水的公司高。

特斯拉之所以能获得高估值,除了行业本身从0-1阶段的高成长性外,还有汽车之外的东西,比如自动驾驶,比如AI。在这一点上,马斯克显然赢得了乔布斯的真传。苹果价值的提升在于,它不再是单纯的硬件产品,而是加入了软件系统和软件收费的闭环模式。可以获得软件的估值和潜在商业价值,远远高于硬件。

然而,由于自动驾驶商业化的延迟,市场的耐心开始消退,尤其是在当前经济下行、流动性强烈收缩的阶段。这个虚无缥缈的概念直接被抛弃了。今年自动驾驶公司Argo AI破产,也得到了大众和福特的加持。

目前特斯拉的动态估值还是33倍,远高于苹果(21倍)。这个估值在流动性泛滥的时候不算什么,但是目前来看还是太高了。

所以说特斯拉跌了70%并不容易,而且很到位。如果业绩得不到保障,或者股市环境更差,没有负面消息,特斯拉还会继续创出新低。完全有可能。

04复制?

现在看到特斯拉,不禁想起两个月前的腾讯。两者有太多相似之处。

也是连续暴跌。腾讯从6月底的反弹高点开始了几个月的下跌,尤其是9月到10月,基本上两个月就跌了,跌幅达40%。11月和12月,特斯拉也连续两个月下跌,至今跌幅减半。

新闻里,两者都是一片灰暗,没有一丝曙光,甚至很多人断言已经结束了。但神奇的是,进入11月后,腾讯出现了意想不到的强劲反弹,至今涨幅超过50%。其实腾讯的问题还是存在的,没有太多根本性的改变。唯一的可能是公司降本增效,业绩有止跌反弹迹象,估值真的太低了,动态PE 10倍,甚至低于一些公用事业股。同时,不可忽视的因素是国内防疫政策的变化,导致经济预期改善,港股强劲反弹,与腾讯互有建树。

现在,特斯拉也是这样吗?

首先,从估值上来说,特斯拉并不是很低。性能方面,特斯拉的雷霆还没有爆发;

第二,美国股市没有见底的迹象。相反,它仍然在为经济衰退而降价。

200块就把特斯拉当腾讯,没有什么坚定的理由,很大程度上是单纯的线性意向。

抄底需要承担很大的风险。当然,我们也可以希望出现技术性反弹,因为在股价下跌了这么久,空头需要平仓,散户几乎被杀的情况下,大反弹有可能出现股价反弹。

在很长一段时间内,特斯拉仍然是一家优秀的公司,拥有优秀的R&D实力、生产能力、创新能力、盈利能力、财务健康、经营理念等等。电动汽车赛道也有长期的增长势头。我毫不怀疑特斯拉能够成长为最好的科技公司。

所以,如果是长期布局,特斯拉的价值毋庸置疑。越买越多是对的,但如果短期想抄底,还是悠着点好。

12月28日有媒体报道称,美国对中国半导体行业加以封锁之际,中国晶圆载具厂商家登集团已暂停对公司供货。

1900/1/1 0:00:00盖世汽车讯据外媒报道,随着特斯拉即将开始生产Cybertruck电动皮卡,外媒开始探讨另外一种可能性,那就是特斯拉是否会将Cybertruck改造成具有三排座,或是最多9个座椅的SUV。

1900/1/1 0:00:00日前,有海外媒体拍摄到了雪佛兰全新探界者燃油版谍照。有意思的是,新车与此前发布的电动版探界者采用了截然不同的设计,呈现出更为硬朗的视觉效果。据悉,新车将于2024年正式首发亮相。

1900/1/1 0:00:00盖世汽车讯据外媒报道,业内人士在12月26日表示,韩国电池制造商正在用大额福利和其他高额激励措施来吸引美国的科技人才,以推动他们在新兴电动汽车市场的增长势头。

1900/1/1 0:00:0012月29日消息,据天眼查显示,宁德时代新能源科技股份有限公司、广汽菲亚特克莱斯勒汽车有限公司(以下简称“广汽菲克”)等非诉财产保全审查裁定书公开。

1900/1/1 0:00:001新款比亚迪海豚上市,配置有升级12月28日,2023款比亚迪海豚正式上市,官方指导价1168万元1368万元。

1900/1/1 0:00:00