事实上,马斯克并不是唯一一个感到高兴的人。

作者|斯蒂芬旧梦

来源| Gronhui APP

数据支持|勾股大数据

1月7日,特斯拉上海超级工厂Model 3正式交付给社交用户,并启动了国产Model Y的量产计划。马斯克在现场非常开心,看起来就像一个200磅重的胖子,还一度在现场脱下衣服跳舞。

事实上,马斯克并不是唯一一个感到高兴的人。特斯拉的高调干预让整个产业链上游都欣喜若狂。A股特斯拉概念指数自上周7日以来连续三天上涨,近三个月累计涨幅近20%。

人们普遍认为,在特斯拉的推动下,相关企业的订单量有望大幅增长,而对于整个行业来说,在行业领导者特斯拉的标准下,国内新能源汽车产业链也有望在整体增长的基础上实现“质”的提升。

上周末,业内又传来了一个好消息。在11日下午举行的中国电动汽车百人会高层论坛上,关于财政补贴是否会像去年一样在今年7月1日左右继续下降,并在今年年底前完全退出的问题,工信部部长苗圩表示,为稳定市场预期,确保行业健康可持续发展,今年新能源汽车补贴政策将保持相对稳定,“不会大幅下降”。

此外,苗圩还透露,2019年全年新能源汽车产销仍超过120万辆。其中,11月月月销量达到10.5万辆,12月月销量达12.6万辆,基本恢复到降级前的平均水平。降级的影响正在逐渐恢复。

如果说特斯拉进入中国并对其产品进行全面国产化只对特斯拉产业链中的相关供应商有利,那么工业和信息化部周末做出的全年不大幅降低补贴的承诺则为整个行业提供了保证。

随着外界潜在的“鲶鱼”特斯拉,以及昨日承诺的补贴不减,2020年新能源汽车行业的泉水似乎已经泛起涟漪。

一

这个行业在2020年会反弹吗?

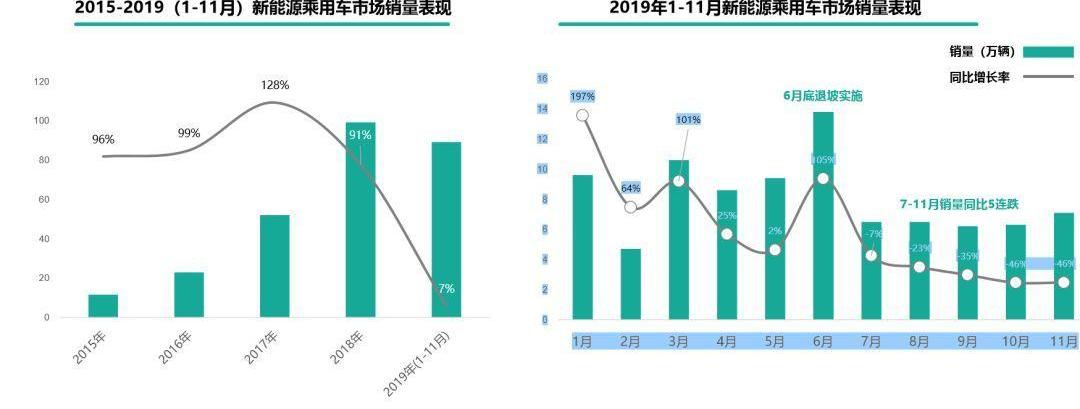

2015年至2018年,中国新能源汽车销量经历了连续四年的快速增长,平均增长率约为100%。2018年,行业销售额同比增长率为91%。进入2019年上半年,这一趋势仍在继续。但在同年6月,新能源汽车补贴开始下降,导致未来五个月的行业销售数据大幅下降。

然而,从全年统计数据来看,2019年前11个月的累计数据与2018年前11月相比仍增长了7%。

以6月为界,尽管总销量有所下降,但PHEV的比例在去年下半年从21%上升到27%,而纯电动汽车的比例从79%下降到73%。按车型划分,紧凑型和小型车的比例下降了7.2个百分点,而中型和中型大型车的比例比下降前上升了5.1个百分点。

从产品类型来看,补贴下调后,更依赖政策驱动和价格相对较低的紧凑型车细分市场的纯电动汽车比例有所下降,而价格较高的中大型汽车比例有所上升。这可能表明,新能源汽车市场已经从以前的政策驱动转向补贴降级后的用户升级需求和产品驱动。

与此同时,在这种新能源汽车格局补贴退坡的背景下,豪华、合资以及国内一些新兴新能源汽车制造商也纷纷向市场推出升级产品,表明工业企业更看好当前市场从政策驱动转向产品驱动背后的增长潜力。

根据大众发动机业务计算中心的统计,BBA于年月日推出了新能源汽车产品……

去年下半年,价格都在40W以上。其他新发布的20W以上车型包括Cayenne Coupe PHEV、凌动PHEV、爱知U5、Aion LX和腾势X。

此外,在本节中还需要提到国产的特斯拉Model 3。

光大证券(601788,股吧)研究院电动新团队分析师马瑞山认为,当前新能源电动汽车行业将经历两个发展阶段。前期,中高端车型将在市场上大卖,欧美车企也将紧随其后,推出更多“爆款车型”。在此期间,车主的消费习惯将从传统燃油车转向新能源车。

后期,随着电池成本的降低和充电桩的逐步普及,保存率将提高,更广泛的平价10W+新能源汽车将出现并迅速普及,从而推动新能源汽车在整个汽车行业的渗透率显著提高。目前,电动汽车的渗透率仅为3%-5%,根据这一趋势,未来新能源汽车行业仍有显著的发展空间。

二

《X因素》国产特斯拉:这是福还是祸?

上周,马斯克-加拉格尔和他的特斯拉继续刷屏,有人说这是新能源汽车产业链上的苹果。过去,苹果进入中国促进了中国手机产业链的成熟,在这个可以生产苹果手机的国内产业链中出现了更多的国产手机品牌,这反过来又为国内手机行业带来了更多更符合中国消费者习惯的创新,从而间接促进了产业链的进一步发展。

今天的上海特斯拉就像过去的苹果。

2010年,苹果发布iPhone4时,中国智能手机的渗透率仅为8%。然而,两年后的2012年,渗透率提高到36%,这也是华为发布P1的同一年。到目前为止,华为在手机出货量方面已经超过了苹果。

根据外部预期,最近国产特斯拉Model 3的交付也可能产生类似的驱动效应:随着特斯拉和其他外国制造商推出新能源车型,中国的电动汽车将从引入期加速进入增长期,渗透率将迅速提高——就像当年中国的智能手机一样。

但与此同时,也有人将特斯拉比作外部的“狼”。相比于行业上中游的热闹,下游的国内新能源汽车制造商无不忧心忡忡。

根据去年前十个月新能源汽车的市场份额,目前行业领先的公司包括比亚迪、北汽、吉利、江淮和上汽。其中,比亚迪占比24%,是当之无愧的中国“本土龙头”。去年,比亚迪2019年总销量为451246辆,同比下降9.8%。其中,2019年新能源汽车累计销量为229506辆,同比下滑7.39%;

12月当月销量为13099台,同比下降71.92%。

自7日以来,比亚迪股价上周也连续四天下跌——对于“土蛇”比亚迪来说,在特斯拉的照耀下,市场对它的信心显然不足。

同样,在手机行业,当苹果推动国产智能手机渗透率持续上升时,实际上也有许多HTC等国产品牌被淘汰出局。当然,作为目前的行业领导者,比亚迪不太可能发生如此重大的车祸,但压力不可避免。

根据特斯拉的愿景,上海工厂未来的产能为每年50万元,是比亚迪去年年销售额的两倍多——这其中有多少将从比亚迪手中夺走还不得而知。对于消费者来说,让特斯拉作为“模范生”带头,对于提高整个国内新能源汽车行业的产品质量并不是一件坏事。

从产业链下游来看,以特斯拉为‘X因素’,尽管行业在政策和产品驱动逻辑上有望改善,但行业的良好业绩能否传导到自身也存在很大的不确定性,可能需要继续观望。

而所谓的长生不老药就是我的砷。对于行业中上游而言,无论是特斯拉的加入,还是承诺逐步扩大跌幅,都是积极的。

不出所料,各大汽车公司今年将密集推出新能源汽车产品,未来还将通过增加上中游电气零部件和锂电池产业链相关企业的数量继续加速。在这个领域,可以关注已经进入全球主流汽车供应链的领先公司。

当前,中游产业链正加速向上游集中,呈现强者恒强的态势。因此,最好将重点放在已经建立了一定品牌优势的行业供应商身上。

就上游产业链而言,可关注已入选特斯拉和大众MEB产业链的华宇汽车(600741,股吧)、图普集团(601689,股吧。在中流轻量化领域,有爱科迪(600933,股吧)、旭升股份(603305,股吧;如前所述,宁德电池和LG化工产业链在电池行业的收入目标包括普泰莱(603659股)和恩杰有限公司(002812股)。

值得一提的是,备受市场追捧的新能源汽车板块个股,如宁德时代,尽管其业绩确定性相对明确,但在市场的持续关注下,其估值也可能存在一定的高风险。投资者应该具体根据个股进行分析。

另一方面,针对相关上市公司在随后的出版物中已经澄清的“特斯拉概念股”这一持续存在的现象,投资者也应根据公司实际披露的业绩来判断具体的收益程度,并对短期资金炒作的风险持谨慎态度。

附件:新能源汽车产业链相关上市公司名单:

本文首发于微信公众号:Gronhui财经早餐。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

日前,网通社从东风风光官方获悉,东风风光与携程集团签署战略合作框架协议,正式宣告双方将共同赋能海南旅游租车出行市场,定制具有海南特色的人车出行新形态。

1900/1/1 0:00:00回复“0113”查看今日操作点击“阅读原文”,查看精选研报关于乌克兰航空公司的那架坠毁的飞机是怎么掉下来的,一直困扰着瓜友们。

1900/1/1 0:00:00保时捷在2019年陆续推出了全新CayenneCoup、首款电动跑车Taycan等多款新产品,其市场表现也一直保持稳定增长。

1900/1/1 0:00:00根据2020年的新车计划,东风本田将至少有三款新车型推出,基本可以确定的是两厢版思域、中期改款URV以及新款CRV。此外,有望年内推出的新车还包括混动XRV与享域混动版等。

1900/1/1 0:00:00随着国内越野爱好者的不断壮大,各大自主车企也陆续推出硬派越野车型,哈弗H9自2016年上市以来,备受越野爱好者所推崇。

1900/1/1 0:00:00电动汽车的出现,让许多新势力造车企业仿佛找到了弯道超车的机会。殊不知,那只是井底之蛙的看法。汽车发展了上百年,由两万多个零部件组成,其中的技术底蕴即便是电动车也不是一年两年就能追赶上的。

1900/1/1 0:00:00