作者/仁和岛汽车商业评论研究所

编辑/张楠

设计/赵浩然

职务/李悦

去年,在全球排名前12的汽车集团中,只有3家实现了销售额增长,只有5家实现了利润增长

4月8日晚,《汽车商业评论》主编贾科博士与乐车帮联合创始人兼副总裁卢武波在线联合发布了“2019中国汽车经销商发展报告”。这是贾可在演讲中提到的全球汽车市场形势,不容乐观。

主机厂还是这样,但是经销商呢?

继去年对经销商的生存和发展状况进行联合研究并发布报告后,《汽车商业评论》和LeCheBang的子公司Hechima再次合作进行研究,该报告在业内引起了重大反响。《2019中国汽车经销商发展报告》刚刚发布。

本次调查收集了2376个有效样本,覆盖了75个品牌和320个城市。调查对象为4S店的部门主管、总助理、副总经理、总经理、经销商集团管理人员。信息来源真实可靠,对行业具有重要参考意义。

根据研究数据,中国市场上有181个品牌在售。2019年,进入市场的新能源品牌超过10个,只有38个品牌年销量达到10万台,占总市场份额的90%;130个年销售额低于5万台的品牌;年销售额低于1万台的品牌多达95个。

2019年是中国汽车市场连续第二年出现负增长。随着销售额的持续下降,进入者的增加,行业的竞争压力越来越大。除了“互联网+”的全面普及外,汽车销售价格也变得更加透明,利润空间逐渐压缩,亏损趋势随之而来。

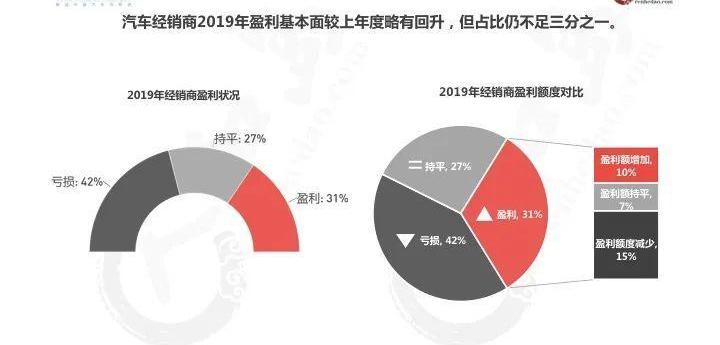

上半年,由于国五车型清仓,终端零售利润大幅下降,经销商亏损面积达到44%的历史新高。从下半年开始,终端零售的折扣率略有下降,而奢侈品牌的整体趋势强劲。此外,一些高亏损的品牌分销商逐渐退出网络或转向其他品牌,导致亏损分销商的比例下降至42%。盈利分销商的比例比上年提高了1个百分点,达到31%,总数仍不足1万。

在盈利的分销商中,15%的分销商利润低于去年同期;只有10%的经销商利润率较上年呈现净增长趋势,反映出经销商利润率逐年下降的困境。

这导致全国约3000家经销商退出网络,占整个网络的10%。与此同时,WEY、领克、捷途、威马、广汽新能源、比亚迪新能源等新品牌正处于网络扩张期,经销商数量不断增长。截至2019年底,全国共有31813家经销商,主要包括3S店、4S店和5S店,同比增长1%,与行业销售额同比下降5%形成鲜明对比。

有许多扩展和退出。一方面,经销商的盈利越来越困难,另一方面,生意似乎比汽车经销商越来越少。

以下是对《2019中国汽车经销商发展报告》的详细分析。

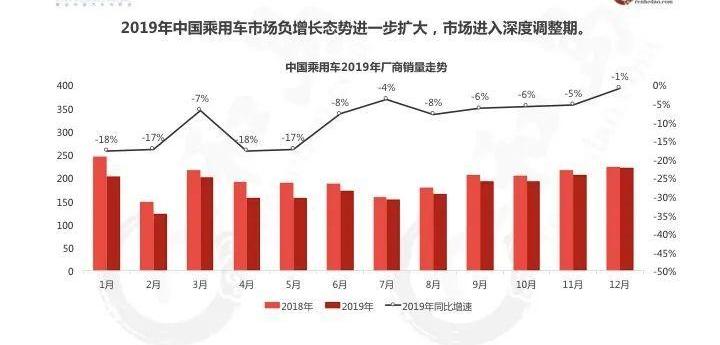

市场负增长趋势进一步扩大

新能源汽车进入阶段性调整期

2019年,乘用车制造商销售2144.4万辆,同比下降9.6%,降幅较2018年进一步扩大;终端零售销量2147.2万台,同比下降4.7%。终端零售的降幅小于行业批发量的降幅:一方面反映出经销商库存已经处于高位,制造商压库存的弹性空间正在缩小;

另一方面,这反映出制造商对市场低迷持谨慎态度,并有效调整产能,避免渠道压力过大。

2019年6月,政府取消了对新能源汽车的地方补贴,迫使一直在“温室”中生长的新能源汽车面临市场的严峻挑战。政策实施第一个月后,多年来快速增长的新能源汽车市场立即降温,销量迅速下滑,并连续数月出现负增长,表明新能源汽车已进入阶段性调整的“阵痛期”。

2019年,许多合资车企也加快了电动化的步伐:一方面,他们推出了多款基于燃油车改装的插电式混合动力车型作为过渡,在满足积分要求的同时,也在测试新能源汽车市场。

梅赛德斯-奔驰、宝马、奥迪、大众、丰田等国际主流品牌相继加大在华新能源产品布局,加快了中国电动化进程。随着新能源领域股比限制的放开,以特斯拉为代表的外国车企加快了产品国产化进程,销售将进入加速期。同时,这也增加了独立车企依靠新能源产品超车的难度,未来新能源市场的竞争将更加激烈。

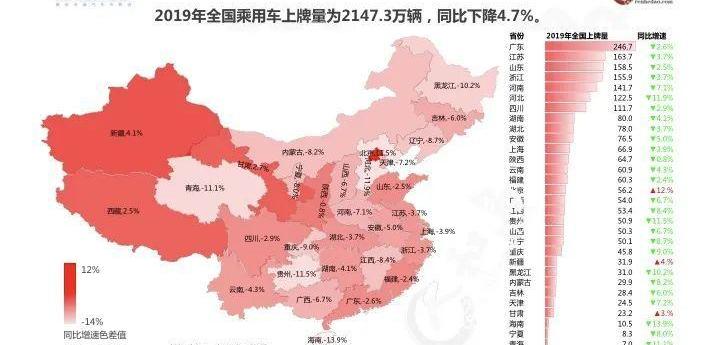

不包括北京和西部地区的终端零售额

除了三个省的增长外,其他省市都出现了下降

2019年,全国注册乘用车数量为2147.2万辆,同比下降4.7%。由于经济、人口和汽车保有量的差异,各省的销售增长表现各不相同。全国只有北京和甘肃、新疆、西藏等西部省份出现正增长,其他27个省市均呈现同比下降趋势。

北京是一个典型的高保险覆盖率带来的高替代增长的城市。2019年,北京市小客车年度额度为10万辆,而交通强制保险牌照总数为56.2万张,这意味着近35万用户转向新车进行二手车置换或旧机动车报废。同时,在消费者升级的推动下,奢侈品牌的市场份额位居全国第一。然而,甘肃、新疆和西藏在同一时期表现出轻微的正增长,主要是因为它们的历史基础很小。

经销商网络增长和行业销售增长

网络经历了波动和暗流涌动,形成了显著的对比

优赛思对中国近80家汽车品牌经销商网络的监测数据显示,截至2019年底,全国共有31813家经销商,主要包括3S店、4S店和5S店,同比增长1%,与行业销售额同比下降5%形成显著对比。

经销商网络动态数据显示,2018年至2019年,2189家经销商关闭了原有代理品牌门店,部分经销商直接退出网络,部分经销商转行其他品牌经营。各主流品牌通过下沉网络渠道进入低县市场,新增经销商1872家;同时,以领克、WEY、捷达、捷图、威马、广汽新能源等为代表的新品牌经销商网络有697家,从总量上弥补了大量弱势品牌经销商退出网络的缺口,经销商总量保持整体正增长。2019年,全国经销商净增380家,增长7%。

从细分品牌来看,豪华品牌和主流合资品牌在汽车市场整体下滑的情况下,销量和经销商网络仍保持稳定增长;平价合资品牌受到长安铃木、法国和美国品牌等品牌的影响,网络变化率较高;

捷达品牌是2019年全新上市的品牌,正处于网络扩张时期,共有477家新的平价合资品牌经销商。

自主品牌的网络极不稳定:一些新品牌正处于网络扩张期,有大量新经销商,但其他弱势品牌经销商的网络稳定性较弱,有近千人退出;其他自主品牌不包括北汽幻速、众泰、华泰、骏马和野马等品牌。如果将这些品牌的网络变化相加,全国退出网络的经销商总数将减少约3000家,占整个网络的10%。

高损失经销商逐渐退出网络

与今年上半年相比,经销商亏损的基本面有所下降

2019年上半年,由于国五车型库存清零,终端零售大幅让利,经销商亏损面积创历史新高。从下半年开始,终端零售的折扣率略有下降,而奢侈品牌的整体趋势强劲。此外,一些高亏损的品牌经销商逐渐退出网络或转向其他品牌,导致亏损经销商从上半年的44%减少到42%。盈利分销商的比例比上年提高了1个百分点,达到31%,总数仍不足1万。

在盈利的分销商中,15%的分销商利润低于去年同期;只有10%的经销商利润率较上年呈现净增长趋势,反映出经销商利润率逐年下降的困境。

0

在消费者升级的积极影响下,豪华品牌销量正增长:雷克萨斯、保时捷和梅赛德斯-奔驰品牌经销商盈利能力相对稳定;

在新车效应下,宝马经销商的盈利能力较上年有所提高,导致豪华品牌经销商的整体盈利能力回升至56%。小众奢侈品牌的利润份额仍然相对较低,亏损的经销商主要是由于销量下降。售后服务的毛利无法覆盖成本和费用,一些品牌经销商自愿放弃批发销售,导致返利率大幅下降。

雷克萨斯仍然保持着豪华品牌中最好的盈利能力,主要得益于其精细化的管理和基于订单的销售模式。2019年9月,雷克萨斯上调了市场指导价,进一步提高了经销商的销售质量。2019年,经销商的整体利润占比达到86%。

利润率排名第二的保时捷品牌为80%。

梅赛德斯-奔驰利润之星GLC车型的销量同比增长17%,部分弥补了C级和E级即将换代或中期翻新所造成的利润下降。同时,新增的国产A级轿车成为新的利润来源,经销商整体利润占比达到71%。

在新车效应的推动下,宝马的新3系、X3、X5等车型均为盈利车型。上半年,宝马的清仓终端折扣相对较高,而第四季度的销售折扣有所减少。经销商的整体盈利能力较上年有所提高,盈利的经销商分别占亏损状态经销商的56%和24%。

经销商盈利能力第二梯队的豪华品牌是凯迪拉克、大众、奥迪、林肯和沃尔沃。上半年,凯迪拉克受国五清仓影响较大,终端零售折扣高达五折。下半年,销售利润率下降,经销商整体盈利能力为47%。

奥迪的销量处于第一梯队,在德国前三大车型中,奥迪的销售折扣率最高。与此同时,主营车型A6L的销量下降了14%,经销商的整体盈利能力占比达到42%。

在2019年以价换量的战略下,沃尔沃实现了高销量增长,终端零售折扣在23%-25%左右,经销商整体盈利能力在40%。

合资品牌分销商的利润率比2018年下降了3个百分点,主要是受平价合资品牌下降趋势的推动,亏损分销商从41%增加到43%。

日本品牌凭借其强大的产品实力和对各自细分市场趋势的精确把握,在各自细分市场中领先于SUV和轿车车型。其混动技术优势显而易见:卡罗拉双擎、雷凌双擎和尚雅阁HEV均上市不到一年,占据混动车型销量前三。库存处于1.0-1.5的良性区间,销售周转率明显高于同类别其他品牌。

丰田和本田经销商的整体盈利能力相对较好:广汽丰田的业务盈利能力占81%;东风本田76%;一汽丰田71%;广州本田占68%;盈利的日产经销商比例低于主要竞争对手,为41%。

SUV产品在中国的快速推广已成为大众品牌销量增长的重要引擎;在2019年的第一个完整销售年度,一汽-大众探歌和探岳分别取得了12.5万辆和16.3万辆的优异成绩,成为经销商的主要盈利模式,盈利经销商占比45%。

上汽大众在2019年推出了T-Cross和途锐X两款SUV产品,终端零售额分别为3.86万辆和1.16万辆。但上汽大众整体库存系数相对较高,换手率较低,盈利能力明显低于兄弟公司一汽大众,盈利业务占比仅为38%;

平价合资品牌新车销量的大幅下滑引发了一系列不利的连锁反应,经销商的利润率处于较低区间。

由于部分高亏损品牌的逐步退出,自主品牌经销商的整体利润较上年增长了2个百分点。然而,从亏损分销商的比例来看,情况仍然最为严峻,亏损分销商比例为53%,高于去年同期。

自主品牌已连续两年下滑,市场份额降至35.7%。销售份额继续集中在顶级车企,盈利经销商主要集中在少数主流品牌,但利润份额处于较低区间。

红旗定位于中国高端品牌,经过近两年的持续努力,目前已实现近10万辆的终端零售量,同比增长286%。经销商整体销售质量较高,盈利经销商比例达到68%。

哈弗依赖单一SUV产品,销量逆势增长7%,经销商利润占比41%。

肩负着吉利“品牌向上”的责任,将自己定位在面向年轻消费者的高端市场,全新子品牌领克为其经销商实现了37%的利润率。

1

对汽车市场发展的预期

1、 2020年乘用车零售额有望突破2000万大关,直接触底

2

新冠肺炎疫情爆发后,由于自身的保护需要,一些人会提前购车,主要是首次购车的用户。同时,短期积压的需求也将在疫情后得到释放,车市将呈现短期小幅增长。但更不利的是,这一流行病已经在全球蔓延,对经济基本面产生了重大影响,经济复苏周期延长。

停工停产、假期延长,对企业和员工收入产生不同程度的影响,尤其是从事餐饮、酒店、旅游、娱乐、零售、交通等服务业的企业和员工,对其收入和就业产生重大影响。这一人群基数较大,是中低端汽车的主要消费群体,这反过来又会影响中低端车型的销售。民营企业生存困难,中小企业主是汽车升级换代的主力军,这也会影响高端豪华汽车的销售。

总体而言,“黑天鹅”疫情事件的负面影响大于正面推动。海外疫情的蔓延也对上游零部件行业产生了重大影响。汽车供应链漫长而广泛,对此次疫情有重大影响的欧盟和美国都是从中国进口零部件的最重要来源国。供应链中断的风险在未来不断累积。

因此,如果没有强有力的政策激励,基本预测是净减少150万辆,同比减少7%,向下突破2000万辆。悲观的预测是,终端零售销量将减少250万辆,同比下降12%,呈现直接触底的趋势。

2、 上游车企优胜劣汰的进程正在加速,小型车企正在迅速被淘汰

3

2019年,中国汽车产量为2572万辆,实际产能超过4000万辆,产能利用率仅为64%。欧美国家普遍认为,79%至83%的产能利用率是合理的生产和需求比例,60%被认为是车企的生命线。对比一些上市车企的产能利用数据发现,中低端品牌车企产能严重过剩,而高端品牌车企则产能不足。

对比销售数据发现,中国市场上有181个品牌在售。2019年,进入市场的新能源品牌超过10个,只有38个品牌进入年销量10万台,占总市场份额的90%;

130个年销售额低于5万台的品牌;

年销售额低于1万的品牌多达95个。

3、 3-5级市场的销售额可能会继续大幅下降

由于不同级别城市的汽车消费人群和驾驶环境存在显著差异,一二线城市和三五线城市之间存在2-3年的消费周期时间差异。

1、 二线城市的第一轮热门购车周期集中在2010年之前,自2010年以来销量占比逐渐下降。三线及以下城市第一轮普遍购车集中在2009年至2017年之间,取消了购置税优惠政策。三线及以下城市第一轮普遍购车放缓,销量呈下降趋势。

4

1、 二线城市较高的汽车保有量和较短的使用年限导致了以置换升级为代表的新一轮购车和消费周期。然而,在三线及以下城市,与一二线城市相比,每日汽车里程、更换年限、常住人口状况和二手车存在显著差异。主要通过第二轮更换来释放消费力预计需要3-5年甚至更长时间。因此,如果没有强有力的政策激励,三线及以下城市预计将在2020年至2022年继续下降。

4、 “黑天鹅”疫情事件的影响将迅速清除系统差、管理能力弱的经销商

“黑天鹅”疫情事件将导致本应在3-5年内完成的行业洗牌提前完成,并有毁灭和腐朽的趋势。对以下四类系统较差、管理能力较弱的经销商,将迅速予以清理。

5

1.资金不足、品牌红利较弱的经销商

在第一季度销售冻结期间,经销商的营运资金成为他们能否成功度过危机的第一个水平。即使在疫情之后,由于经济复苏周期的延长,最终用户的消费信心也受到了抑制,车辆库存长期积累。如何快速货币化和回笼资金,不断考验着经销商脆弱的金融链。品牌红利不佳的上游车企的洗牌不可避免地会传导到下游4S店,其经销商会转向其他品牌或退出市场。

2.经销商管理混乱、盈利能力差

长期以来,中小分销商面临管理混乱、组织结构不合理、团队战斗力弱、缺乏应对特殊事件的能力等问题。他们的盈利能力已经令人担忧,在疫情死灰复燃后,他们将面临新一轮残酷的重组。

3.经销商营销单一,新零售转型缓慢

汽车4S店拥有无与伦比的线下优势,过去主要依靠垂直媒体引导线索、各种团购活动、车展等营销模式作为主要营销模式。在疫情的突然爆发和各种新兴互联网业态的影响下,快速完成数字化和新零售转型成为经销商运营的另一个重要问题。

4.客户保留和留存不足的经销商

客户流失率居高不下,新车增量用户与留存用户之间的差距逐渐加大。经销商无法通过有效的工具获得留存客户,这将严重影响其生存的基石——售后业务。

5、 数字化转型的线上线下融合与汽车经销商可持续发展的“护城河”

6

近年来,经销商一直在尝试各种在线业务,但收效甚微。疫情期间,经销商利用各种在线平台开展汽车直播销售、汽车VR视频观看、智能展厅等在线营销形式,触达终端客户。尽管在线直播销售汽车、智能展厅等形式可以在一定程度上弥补线下客户的损失,但转化率极低。疫情的爆发也刺激了中国汽车经销商的数字化和互联网化发展进程!

经销商已经开始广泛使用自购工具,实现全流程业务循环的升级,以及4S店运营的数字化、标准化管理、高效营销。

本文首发于微信公众号:《汽车商业评论》。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

作为新能源汽车消费重点城市,上海地区于近日针对相对严格的新能源汽车鼓励政策做出了调整,主要体现在2020年上海市新能源汽车的上牌和登记时间都将压缩50以上,且购车资格和充电桩审核流程全部简化。

1900/1/1 0:00:00近日,网通社从天际汽车官方获悉,为便于天际汽车用户享受到便捷的充电服务,该品牌将进行补能体系的建设,其中包括自建超级充电站、投放移动充电车以及与国家电网全面建立合作等。

1900/1/1 0:00:004月8日,网通社从官方获悉,东风悦达起亚3月份销量为17626辆,一季度累计实现销售43152辆。

1900/1/1 0:00:00福特在2018年将长安福特、江铃福特以及福特进口车的销售机构统一并入全国分销服务机构。

1900/1/1 0:00:00雪佛兰在科鲁泽现有10T和13T两种动力版本基础上,将于今日把新增的使用15L自然吸气发动机的新车型推向市场。

1900/1/1 0:00:002019年12月10日,长安新能源E家族首款产品EPro迎来上市。日前,网通社官方获悉,长安新能源EStar将于4月13日正式上市。在此之前,新车发布了尝鲜价为728万元。

1900/1/1 0:00:00