文|严树智

芒种到,

金色的麦浪,油菜籽飘香,

又到了夏收的时候了。

2019年,作为财险公司中最大的保险类型,车险以8.8倍的同比增长和103亿元的承保利润的惊人业绩,在这个收获季节再次以更为可观的承保利润震惊了行业。

在镜子的一面,整个行业都为汽车保险的巨额利润欢呼。

另一方面,2019年103亿元的承销利润已经让业界惊叹不已,而2020年前四个月118亿元的承保利润,同比增长35倍的辉煌记录,引发了业界无尽的想象和担忧。

喜悦与担忧的背后,更多的是对承保利润真实性的质疑,以及对车险未来发展的焦虑。

如果是这样的话,为了探索1-4月车险承保利润大幅增长背后的潜在机制,天立呼吁对车险进行长期全面深化改革。

一

-今日保险-

飙升的数字:35倍和数十亿的利润

静静地听雷声。

一系列爆红的亮眼数字:1-4月,全行业车险利润同比增长35倍,同比增利超百亿元。

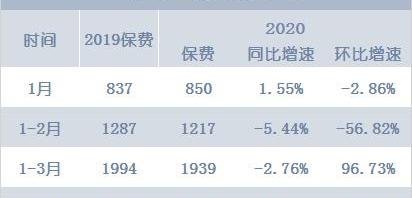

今年1-4月,全行业车险共实现保费收入2688亿元。在整个行业车险保费仅增长0.49%的背景下,承保利润增加114.77亿元,承保利润和承保利润率均攀升至商用车收费改革后的历史峰值,分别达到118.05亿元和4.56%。

与之形成鲜明对比的是,2019年,全行业车险实现承保利润103亿元,保费收入8188亿元,承保利润率1.36%。

也就是说,2020年四个月的承销利润比2019年全年多出15亿元,也比去年同期的承销利润高出114.77亿元。

高利润的另一面是汽车保险费下降的尴尬

二

-今日保险-

盈利的秘诀:应该是车险赔付率的下降和名义综合费用率的相对稳定

仔细分析,利润激增背后的秘密是,疫情导致的车险赔付率下降和相对稳定的名义综合费用率是两个主要原因。

众所周知,承保利润率=1-综合成本比=1-综合费用比-综合损失比。

从上述身份可以看出,影响承保利润率的两个变量是综合费用率和综合损失率。在当前综合费用率监管门槛下,各车险经营主体的综合费用率与往年基本持平,处于相对稳定、波动最小的状态。

由于整体综合费用率保持不变,承保利润率的大幅上升不可避免地是由综合损失率的大幅下降引起的。

仔细观察,今年1-4月综合补偿率的大幅下降是内外部因素相互抵消的结果。然而,传统的内部补偿因素无法抵消外部补偿因素的突然减少。

原因1

单件平均保费的持续下降导致综合损失率持续上升

商用车收费五年改革,由于前期未报小案、风险意识增强,红利释放几乎稳定,难以抵消平均单件保费下降带来的赔付率上升。在NCD贴现系数整体下降的背景下……

以及股息尚未完全释放的事实,随着车险组件平均保费的持续下降,综合损失率将继续上升。

以下数据也很好地支持了上述判断:

中再财险IDEA行业数据分析中心最近发布的一份财险行业数据分析报告显示,2019年商业车险保单的最终预期赔付率将比2018年超过55%的年赔付率提高3个百分点。

原因2

在相同的保费条件下,由于疫情的影响,已赚保费的减少间接增加了综合损失率

由于疫情的影响,特别是在疫情严重的地区,许多家用汽车,特别是那些有运营能力的家用汽车,因停驶而办理了保修延期手续。

这样,在相同的保费条件下,相应的赚取保费在相同的时间段内减少,影响综合损失率的分母变量减少。在同样的条件下,肯定会导致综合损失率的上升。

在内部原因无法解决的情况下,让我们看看外部原因。

三

-今日保险-

外部原因:旅行费用的大幅下降将不可避免地导致补偿费用的大幅降低

1月至4月,特别是2月至3月,由于疫情的影响,具有运营特点的公交车和卡车相继停运,大量家庭用车出行也受到极大限制。差旅费的大幅下降将不可避免地导致补偿率的大幅下降。

由于对数据资源的访问有限,我们尚未找到整个行业1-4月车险的综合赔付率。然而,通过市场研究,今日保险获悉,一家大型财产保险公司2020年1-4月的赔付率与2019年同期相比下降了10个百分点。年度赔付率从去年同期的48%下降到今年同期的38%,表明车险赔付率大幅下降。

综上所述,内部因素对综合补偿率上升的影响无法被外部疫情导致的综合补偿率大幅下降所抵消。此外,外部疫情导致的综合补偿率下降过于显著。在车险名义综合费用比相对稳定的前提下,承保利润率明显提高,1-4月疫情期间承保利润突然增加,这是自然的原因。

四

-今日保险-

后记:对车险综合改革的期待

公众对利润激增的质疑再次提高了业内对备受期待的车险综合改革的预期。

诚然,尽管存在人为调整因素的可能性,但在疫情这只最大的“黑天鹅”的影响下,赔付率的下降只是权重的一小部分。

派息率的大幅下降和利润的大幅增长是可以理解的,但这一现象仍然引起公众对利润激增的热烈讨论。究其根本,是广大财险行业一线同仁对车险综合费率相对稳定的质疑。

受疫情影响,新车增量业务大幅下滑,现有业务收缩。在固定成本相对不变的前提下,抛开疫情明显缓解的1-2月和3-4月,许多保险公司提高了实际交易费用,以弥补前期的负增长。

根据“今日保险”在一个保费省份进行的调查,4月份市场上二手家用车的实际交易费用水平约为双35%,一些小公司甚至达到了双55%。事实上,这只是一辆旧车,新车市场的实际交易费用水平更高。

在如此高的实际交易费用水平下,监管部门对车险综合成本率的门槛监测导致车险综合费用率徘徊在相对稳定的40%左右。

显然,这是一个明显的事实……

估计数字。因此,这导致了财产保险公司内部车险费用被分配给农业保险、非车险和延迟报销的混乱局面。

一家大型保险公司新任命的三级机构负责人近日向“今日保险”透露,这家年保费4亿元的新任命车险公司已经承担了2400万元的“欠款”。前期费用无法兑现,基层团队拓展业务的积极性大大降低。汽车保险费的日常平台正在稳步下降。新任命的三机组织负责人可以用不断抱怨来形容。

事实上,不可否认的是,在同等条件下,由于疫情导致赔付率大幅下降的有利因素,车险的盈利水平显著提高。但1-4月118亿元的承销利润仍然让许多业内同行感到震惊。承保利润水分和质量存疑的背后,也隐含着财险从业者对车险综合改革的期待。

尽管用强效药物对重症和混乱进行强有力的治疗是有效的,但最终的解决方案是治本。不断增长的利润也为下一步的全面改革打开了一段市场机遇期。

希望这次车险综合改革能够更快、更有力、力度更大。

更愿意的是,此次车险综合改革不仅将实现前端费率的完全市场化,还将全面放松后端手续费的控制,以充分发挥市场竞争机制,实现车险高质量发展的根本目标。

本文首发于微信公众号:今日报。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

标签:

6月10日,网通社从江淮大众思皓品牌官方获悉,思皓品牌与苏宁汽车、博泰悦臻共同宣布启动思皓品牌战略联盟。三方联盟将基于场景打造新型销售模式,并在多个领域展开业务合作。

1900/1/1 0:00:00近日,网通社从相关渠道获悉,马自达发布了全新BT50PRO车型的预告图。作为一款皮卡车型,新车是马自达和五十铃合作,基于现款DMax框架下打造的全新产品。

1900/1/1 0:00:00日前,网通社从官方获悉,福特全顺“地库版”车型正式上市,新车推出20T汽油和20T柴油两种动力形式,共计12款车型,包含国五版与国六版,官方售价区间为1469万1706万元。

1900/1/1 0:00:006月10日,网通社从大众官方获悉,大众汽车集团和福特汽车公司正式签署战略联盟协议。

1900/1/1 0:00:00哈弗B06是哈弗的一款全新SUV车型,新车基于全新的平台打造,并且定位于年轻时尚的硬派SUV车型,随着官方举办的各种相关活动,新车也得到了消费者们的极大关注。

1900/1/1 0:00:00近日,网通社从官方获悉,重庆长安汽车股份有限公司母公司中国兵装集团宣布,长安汽车日前召开干部职工大会,兵装集团总经理、党组副书记龚艳德代表党组宣布朱华荣任长安汽车董事长、党委书记,

1900/1/1 0:00:00