在传统燃油汽车连续三年负增长的情况下,新能源汽车继续创历史新高。根据研究公司Wilson的数据,2020年中国新能源乘用车累计销量达到114.1万辆,年内首次超过100万辆,累计同比增长22.9%。

其中,排名前十的制造商占68%。国内汽车市场的“马太效应”凸显,一些实力较弱的车企被迫退出竞争。2017年,有200多家公司与NIO、理想和小鹏汽车一起追逐新能源汽车市场。截至2020年底,只剩下不到40人。

当外界痴迷于讨论小米和滴滴成功的可能性时,在30%左右的“其他”名单上苦苦挣扎的汽车制造商将面临的竞争将变得更加激烈。

来源:汽车营销分析

近日,老牌家电巨头创维被曝利用天美汽车进入造车市场。前浪威马汽车IPO暂时推迟,创始人沈晖以“谣言”回应。

投资机构经纬中国告诉字母表,如果不能突破30%的榜单,汽车制造企业“未来只能在一些特殊的细分市场寻求突破,主流市场肯定会吃掉其他市场的剩菜。”此外,国有车企BBA,大众汽车正在逐步加大新能源车型的生产和研发力度,这势必会进一步挤压剩余30%的玩家。

仅从目前的情况来看,这些“其他”上市的汽车制造商仍然可以依靠政策红利和市场红利,理论上有后来居上的可能。Bao汽车工作室创始人鲍家祥表示,新能源汽车积分的购销,以及顶级汽车制造商尚未渗透的乡镇下沉市场,都给了落后者保持新车研发和技术积累的空间。

但这种红利不会永远持续下去。随着传统车企加大力度转向新能源车型,积分买卖注定只是一种过渡性的解决方案。参考家电和智能手机的过去,未来主导农村市场的顶级玩家将只有那些品牌知名度更高的玩家。

早在2017年4月,当NIO和Future等新车制造商出现在上海车展上时,麦肯锡亚洲汽车和装配咨询业务负责人高旭告诉《参考消息》,“我认为80-90%的新进入者可能无法站稳脚跟。这不仅是电动汽车行业,其他行业也有类似的经验

中国汽车协会副会长董扬当时直言不讳地表示,国家支持新能源汽车的发展是事实。“但应该允许任何人进入吗?”在他看来,新势力汽车制造企业最多只能有10家。

混合互联网行业的王兴和雷军更为突出:一个认为,在未来的格局中,新势力造车时,只有蔚来、理想和小鹏会生存下来;有人认为这个数字是五,加上一个比亚迪和小米。

这意味着,在目前近40家新能源汽车制造商中,约90%的玩家将在未来离开牌桌。

这一观点也得到了汽车行业投资者李峰的认可。这场淘汰赛最早将在三年内结束,“李峰表示,原因有二。首先,三年后,百度、小米和滴滴等巨头的量产车型将投放市场。再加上国内汽车制造商的觉醒,如果二流汽车品牌不能在这三年内取得成效,他们就无法逃脱被抛弃的命运;

其次,随着顶级汽车制造商开拓一二线市场,他们未来势必会利用自己的品牌优势,收割二线汽车品牌在教育方面已经成熟的下沉市场。

在下一轮实弹射击比赛中,用《权力的游戏》中的警句来说,“赢家来了”。

在乘联会纳入2020年统计范围的90家乘用车公司中,包括博郡汽车、知豆电动车、康迪电动车、华泰汽车、永元汽车、时空电动车、领图汽车等7家年销量为零的公司。

在获得工信部《汽车生产企业目录》公告并具备乘用车生产资质的企业中,还有32家企业因尚未生产而无法出现在乘联会2020年统计报告中。

如果我们以王兴关于新车企需要克服的三大障碍的评论为例,第一个障碍创造了一个区分一流和二流汽车制造商的分水岭。

截至目前,累计产能超过1万辆的新车制造商不超过10家。例如,爱驰汽车和云度新能源,它们在2020年的销量都不到5000辆,更糟糕的是,天美汽车和天际汽车的年销量都不超过1000辆,月平均销量都在两位数。

然而,随着智能电动汽车不可避免地取代传统燃油车的趋势,以及汽车行业与人工智能和5G智能互联之间的强烈相关性,进入汽车制造领域意味着公司的产品将有更大的应用空间和更深的服务渗透。从特斯拉到百度、小米,跨界造车的市值以及给公司估值带来的想象空间在过去一年中得到了反复验证。

此外,还有政策支持。《新能源汽车产业发展规划》明确,到2025年,我国新能源汽车销量将达到新车总销量的20%左右。根据中汽协估计的2025年3000万辆的年销量,这将是600万辆的潜在市场容量。

2020年,新能源汽车的市场份额仅为5.4%。面对数万亿美元,任何人都敢做,并尝试一下。

李峰告诉Alphabet,汽车行业是一个周期长、容错率低、生存率较低的行业。尤其是在战略规划上,新造车公司不应该犯任何错误。已经倒下的赛麟和长江,无一例外都被不合时宜的产品规划打败了。只要你留在牌桌上,比对手犯的错误少,就有机会翻盘并后来居上

威马汽车就是一个典型的反面例子。2019年,它曾领先理想和小鹏,但现在只能紧随其后,成为TOP4选手。

从这一点上,就不难理解黄宏生最近将天美汽车更名为创维汽车,并加大资源投入的原因。

在中国的造车新势力中,家电巨头是独立于科技巨头之外的另一股力量的代表。

在创维之前,格力控股银隆和梅氏控股的和康新能(300048,股吧)已经有先例。家电企业进军新能源汽车,与其目前的转型困境密切相关。消费电子行业分析师付斌认为,“对于处于增长下行阶段的家电公司来说,汽车制造是其寻求更多利润增长点的重要方向之一。”特别是在AIoT概念的炒作下,智能汽车与智能家电的互联互通可以讲出一个新的故事。

另一个值得注意的细节是,目前二流汽车品牌的领导者大多是来自传统汽车公司的老派人士。天机汽车张海亮,此前担任上汽集团(600104,股吧)副总裁;

爱驰汽车的付强此前担任一汽-大众奥迪品牌销售副总经理、上海大众斯柯达品牌营销事业部常务副总监。

与传统原始设备制造商相比,这些新车公司缺乏成熟的供应链和销售网络;

与顶级新势力相比,它也缺乏品牌影响力。

当2022年新能源补贴政策结束时,已经完全进入市场化阶段的二流汽车品牌将面临更窄的竞争空间,考验将是谁能在技术研发上更快迈出一步,以及谁能获得更强的融资能力。

中国新能源汽车爆发式增长发生在2014年。这背后的关键驱动因素来自政府在2013年下半年推出的推广新能源汽车的补贴政策。

在降低购车税、无限制上牌、无限制出行等优惠政策的刺激下,中国新能源汽车销量在短短一年内增长了三倍多,2014年达到7.5万辆。

与大型车企相比,二三线车企布局新能源领域较早,但未能取得持续成功。天风证券汽车行业首席分析师邓学增对此进行了分析,认为二三线车企短视地快速上市低端新能源产品,导致短期销售爆发。在那之后,产品力和品牌力并没有随着规模的增加而增加。相反,由于补贴的迅速退出,资金、研发和业务重点都集中在过时和过剩的产能上。

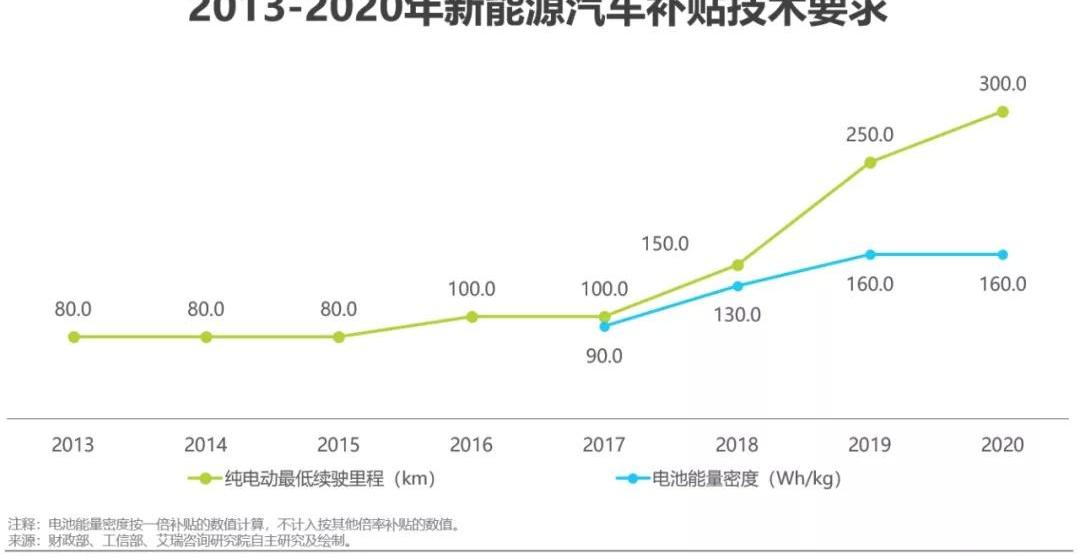

随着2016年“欺诈补贴”丑闻的曝光,政府开始下调新能源汽车的政策补贴,并逐渐增加了更高的申请标准和更严格的审查制度。以续航里程为例,它只需要在2013年达到80公里,2017年增加到100公里,2020年再次增加到300公里。

跟不上技术迭代的车企,不仅失去了赖以生存的资本投入,还不得不面对市场份额被新势力蚕食的现状。

当一位接近长江汽车的人士回顾《每日经济新闻》(博客、微博)的失败结果时,他们提到“2016年发布的SUV已经研发完成,但由于补贴政策的变化,该产品没有达到补贴门槛,导致采购成本高,一直没有成功推出。”,大规模生产停止,成为“PPT”汽车制造阵营的一员。

2019年之前,北汽新能源一度占据了纯电动汽车的大部分市场份额,销量从2015年的2万辆飙升至2019年的15万辆。然而,随着补贴的减少,北汽的新能源销量出现了悬崖般的下滑,2020年销量下降了80%以上,只剩下25914辆。

除了补贴,二流汽车制造商还有另一个主要收入来源——新能源汽车信贷。

截至2020年底,在工信部披露的117家车企中,有71家车企的油耗积分为负,其中排名前三的分别是一汽大众、上汽通用、浙江豪情汽车。

依靠销售点,特斯拉的收入在过去三年中逐年增长,从4.19亿美元、5.93亿美元增长到15.8亿美元,远超公司2020年7.21亿美元的净利润。

在碳中和更严格的要求下,积分报价也一直在上涨,从最初的几百元到1000元,2020年的最新报价已经达到3000元。

长安汽车董事长朱华荣曾就此表示:“受新的双积分政策影响,2020年六大汽车集团产生的双积分均为负值,新能源积分价格不断上涨,导致车企普遍出现亏损增加的现象。以长安为例,2020年双积分导致单车利润减少约4000元

通过卖点赚取传统车企的差价,也成为推动新车品牌不断涌现的原因之一。但这不是一个长期的解决方案。由于传统车企加速推出新能源车型,积分买卖注定会成为特定阶段的过渡产品。

远远落后于顶级新势力的二流汽车品牌的销量也将面临更严峻的技术研发……

nd进度问题。电动汽车只是现阶段的一种过渡形式,这在业内早已得到认可。所有原始设备制造商的最终目标都是制造智能驾驶汽车。

在软件定义汽车的智能网联时代,决定汽车是否智能的重要因素取决于三个方面:算法、计算能力和数据。

这需要主机厂有足够的汽车在路上行驶,收集实时数据,不断调整算法,并在此基础上开发高性能计算芯片。头部的新势力显然领先,这种“马太效应”只会越来越强。

留给二流汽车制造商追赶的机会之窗是“现金能力”,但它的作用也在丧失。企查查大数据研究院提供的《近十年新能源汽车投融资数据报告》指出,尽管2020年新能源车品牌融资事件数量比去年下降18.3%,但披露的融资金额同比增长159.4%,达到1292.1亿元,近十年来首次突破1000亿元。

融资的集聚效应已经凸显。李峰表示,投资者现在更倾向于少数具有高增长潜力的优质新车公司。“缺乏资金支持的二线品牌将逐步淘汰,行业将进入新一轮洗牌

与NIO、小鹏和理想汽车经常筹集200至300亿元的融资相比,投资者变得更加谨慎。“像2017年和2018年那样的资本盲目押注不太可能再次发生,一线投资机构基本上已经绑定了目标。他们目前的竞争对手是小米和滴滴等有现金储备支持的科技巨头,他们不再关注二线汽车品牌的影响,”李峰说。

对于二流汽车品牌来说,当一级市场遇冷时,二级市场成为融资和增长的必要选择。去年以来,传闻上市或有意登陆科创板的新车企名单包括威马汽车、恒大汽车、零跑汽车、爱驰汽车、内扎汽车、凯沃汽车等。

中国汽车工业协会秘书长崔东树此前对媒体表示,上市已经成为这些车企最重要的融资方式,也可以提升它们的形象和声誉。

但这条路也很难走。4月15日,新浪科技透露,威马汽车已暂时暂停在科创板的首次公开募股,称其上市材料在审查中发现许多问题,并被质疑技术含量不足,研发投入占营收比例不高。威马汽车创始人沈晖随后以“谣言”回应媒体。

腾讯新闻“千网”曾写道,与威马汽车相比,许多投资蔚来、理想、小鹏的机构认为,来自传统汽车行业的沈晖很难给行业带来颠覆性的变化。创始核心团队是否具备强大的互联网基因,已成为投资者评判造车新势力的标准之一。

威马的困境再次给新造车企业敲响了警钟。无论是从成立时间还是融资金额来看,本应是第一梯队的威马,在三兄弟赴美上市后,仍在为IPO苦苦挣扎。

造车新势力形成的主要原因是国外车企的观望和优柔寡断,以及传统车企对新能源汽车领域的重视不够。

看到特斯拉疯狂的表现和碳中和的趋势,传统汽车公司正在加快马力。私募基金渤海华美董事总经理夏雨此前表示,在新能源汽车领域,传统车企各有优势,拥有成熟的流程和供应链管理。问题在于传统燃油车业务负担过重,而新兴势力的优势在于更贴近终端用户的需求,更好地满足用户体验。公关……

lem是指他们能否做好汽车生产所需的供应链管理和制造质量管理。

在每个人都有自己弱点的情况下,谁能首先填补自己的弱点,谁就有机会获胜

激进的投资者甚至对汽车制造业现有的新势力完全悲观。恒业资本蒋毅曾对字母表表示:“当前所谓的造车新势力面临着巨大的挑战。一旦传统车企在相关领域发力,这些新势力就面临风险。在中国找到二流车企签约后,你的市值是传统车企的十倍甚至几十倍,这是不科学的。”

这是一场速度竞赛。根据中国乘用车协会发布的统计数据分析,过去三年,中国乘用车销量均出现负增长。但另一方面,传统车企的产能仍在逐步提升,新动力汽车制造商的工厂也在逐步建设投产。

0

特斯拉上海工厂

一降一升,我国乘用车整体产能利用率从2017年的66.55%下降到2020年的48.45%,处于产能严重过剩的区间。

在股票竞争的时代,一个共同的特点是销售额高的公司也有相对较高的产能利用率。越强大越强大,情况就会像滚雪球一样越严重。

汽车行业一直追求规模效应、范围效应和品牌效应。中南财经政法大学数字经济研究所执行主任盘和林表示,当资金减少时,大量小企业最终将被兼并重组。这是残酷的现实,也是工业发展的必然现象

尽管李斌向外界感叹“汽车不是赢家市场”,但在傅斌看来,汽车在占领市场方面与家电或智能手机没有什么不同。“他们都是先拿下一二线城市,把下沉市场留给年轻一代先培养。等到他们放开手,再利用品牌效应完成收割。”

李斌仍在呼吁与BBA对标,实际上他正在规划中低端布局。李斌在4月接受媒体采访时提到,未来在保持NIO品牌高端市场定位的同时,可能会推出自主品牌,向中低端市场发起进攻,

理想汽车的李想也在2020年财报会上对外表示,到2024年,理想的产品将更加多样化,涵盖15万至50万元的完整价格区间。

优胜劣汰的大洗牌仍在进行,对于二流汽车制造商来说,三年后的新能源汽车格局只会比现在更加危险。

参考材料:

跨境造车热潮的死灰复燃会导致最后一刻的进攻还是误入歧途?“中国青年报

跨越生死线的新车:腾讯视角

企查查大数据研究院《近十年新能源汽车投融资数据报告》

Wilson《2020新能源乘用车市场民意白皮书》

新能源汽车产业发展规划

1

2

3

4

5

本文首发于微信公众号:字母榜。文章内容属于作者个人观点,不代表和讯网络的立场。投资者应据此操作,并承担风险。

4月19日,上海车展正式揭开帷幕,虽然没有新车发布,但是蔚来汽车同样给车主朋友带来了一份大礼。

1900/1/1 0:00:002021年上海国际车长城汽车601633股吧欧拉展台上,一款全新的“猫科动物”正式亮相,拥有双电机四驱、电动尾翼、无框车门和超级智驾等等。

1900/1/1 0:00:00盖世汽车讯4月15日,富士通宣布为出行空间推出全新集成式虚拟平台“富士通未来出行加速器数字孪生收集器”,可使用户无缝集成及在互联汽车、智能手机和平板电脑等设备上管理信息。

1900/1/1 0:00:00一直看好的新能源汽车在上海车展开幕外加华为加入智能驾驶的双重利好刺激下,终于开始了较为强力的反弹。

1900/1/1 0:00:00提及大众旗下经典车型,甲壳虫必占有一席之地,其凭借着复古的气质,成为了不少车迷心中永恒的经典。

1900/1/1 0:00:00为表达对双方长期合作关系的良好祝愿并庆祝新赛季开幕,图马斯特以全球知名的法拉利F1赛车方向盘为范本,

1900/1/1 0:00:00