根据小米的三季报,作为其主营业务的手机在国内外的销量排名都有所下降,导致市场再次用脚投票。19港元的一线股价距离17港元的首次公开募股价格只有一步之遥。自2021以来,小米的股价下跌了40%以上,市值缩水3400多亿港元。在主营业务疲软的情况下,小米似乎正在将造车作为第二增长曲线。这条新赛道需要巨大的投资和漫长的时间周期,初始投资为100亿元人民币,未来10年投资100亿美元,直到2024年实现零收入。市场对小米的造车更持怀疑态度,因为与传统车企相比,小米在安全性和可靠性方面没有优势,而且软件技术将被苹果长期压制。一些投资者表示,小米在深化其已经很有前景的智能家居方面更可靠,而不是将汽车制造视为其第二增长曲线。目前,市场对小米是看涨还是看跌存在分歧,但两者都是基于硬件来评估小米的。也许文章中讨论的问题都是关于小米的发展。要想彻底消除投资者的疑虑,只有时间可以用来回答。深入了解这些问题可以帮助投资者更清楚地识别投资小米的风险边界。苹果之外,荣耀之内,红海之下,手机的主要销售增长乏力。本周,小米发布了2021财政年度第三季度报告后,第二天,小米的股价进行了徒步投票,收于19.26港元,跌幅6.96%。市场对小米悲观的最直接原因是小米智能手机全球和国内出货量的下降。全球排名已从第二季度的第二位恢复到第三位,而国内排名则从第二季的第三位下滑到第四位。全球市场受到iPhone 13的影响,而国内市场则由Honor手机主导,其市场份额为17.3%,排名前三。根据第三季度报告,小米的三大业务,智能手机、物联网和消费品以及互联网服务,分别占收入的61.26%、26.82%和9.40%。小米作为营收的绝对中流砥柱,在智能手机的主战场上绝对不可或缺。在智能手机时代,卖硬件赚软件钱已经成为苹果的制胜逻辑,而小米对外界的发声和一系列操作表明,它也在遵循这一逻辑。但不可否认的是,手机销售仍然是小米收入的绝对主要来源,否则“卖硬件赚软件甚至生态钱”只是一个“故事”。小米一直被称为互联网公司,但市场更看重它是一家硬件公司,小米仍然通过大力销售智能手机来赚钱。其“注重成本效益”的标签也限制了利润率。自小米上市以来,机构大多基于移动硬件制造商对其进行估值,而手机出货量直接影响其买卖评级。目前,小米的外部是苹果,内部是荣耀。除了竞争格局不佳外,智能手机的整体环境也相对一般,在红海之下缺乏想象力。业内普遍认为,智能手机出货量在2017年达到峰值,未来出货量增长疲软将成为常态。小米股价的暴跌反映了投资者对手机市场份额下降的担忧,而这种下降能否在第四季度得到改善仍不得而知。全年2亿部手机的预期目标可能无法实现。现在最大的问题是Honor带来的不确定性,我们将等到年底,看看Honor的势头如何。财经博主@小米的首席粉丝特斯拉专注于物联网平台和硬件研发,他告诉《红色周刊》(博客、微博)。小米的汽车制造在安全性方面并不优越。苹果的压制阻碍了长期发展。小米如何应对智能手机的巅峰状态“造车”被市场解读为一种应对措施。自今年3月小米宣布进军智能电动汽车领域以来,有关小米造车的消息不断被刷屏。第三季度报告显示,小米智能电动汽车团队拥有500多名成员……

财报再次重申,小米汽车预计将于2024年上半年正式量产。雷军也喊道, “所有积累的成就和声誉,为小米汽车而战。不可否认,智能电动汽车是目前最大的出路之一,错过这个市场的机会成本非常大。长期以来,不仅苹果和小米这样的手机制造商热衷于造车,许多车企也对mak感兴趣打电话。例如,吉利声称要进军手机行业,特斯拉制造手机的消息也成为了一个热点。手机和智能汽车之间的相关性很强,两者将跨越彼此的边界。在未来,汽车很可能是一部移动“手机”, “小米的长期跟踪研究员兼财经博主Will告诉记者。在他看来,小米选择造车并不令人惊讶。此外,小米的优势在于软硬件结合,外部分析表明,其零售渠道自然可以与传统汽车4S店相媲美,月销售额超过5亿用户可以构成小米未来潜在的购买力。这也是合理的。但对于小米来说,它在制造汽车方面面临的困难也是真实存在的。首先,汽车制造过程非常复杂,需要大量投资。从硬件角度来看,将手机升级为汽车的难度需要“升级”。其次,小米在自动驾驶等领域并不具备技术优势。尽管小米可以通过投资整合资源,但如何将资源内化为自己的技术,也充满了挑战。第三,汽车制造业将造成人员和各种资源的巨大消耗。情况会是这样吗?专注于做好我们目前的主营业务的影响也值得考虑。谷物工厂研究员Will告诉记者。按照这种方法,记者发现,单就供应链而言,汽车要比手机复杂得多。例如,苹果公司的供应商数量约为700-800家,而核心供应商的数量约为200家。传统燃料动力汽车零部件的数量达到3万个左右,是智能手机的一百倍,这也是汽车供应链高度复杂的原因之一。从汽车行业专业人士的角度来看,智能电动汽车并没有改变其作为汽车的本质,安全性和可靠性仍然是汽车最重要的方面。客运协会秘书长崔东树告诉《红色周刊》。与美国的特斯拉和中国的比亚迪等整车公司相比,新能源汽车需要更系统的能力。小米在这方面并没有表现出特别强大的优势,产业技术的亮点也不突出。核心技术能力的缺乏,让消费者更关心小米在造车方面是否有发展潜力。在安全性和可靠性方面,小米并不具备优势目前,智能电动汽车领域也是一片真正的红海,市场上有四大主流派别,即造车新势力、智能手机、互联网巨头和传统车企。最新消息是,苹果将在2025年推出全自动驾驶汽车,而摩根士丹利的观点是,苹果进军自动驾驶可能会对大多数其他电动汽车产生负面影响。由此可见,小米除了在安全性和可靠性方面与传统车企相比优势不足外,在汽车软件方面也受到了苹果的压制。因为苹果在软件和生态方面都取得了成功,而小米仍在努力维持其被侵蚀的手机销售市场。缺乏技术属性和未来烧钱造车的能力仍然是未知的。由于缺乏车辆平台设计和制造能力,以及自动驾驶相关汽车技术的积累,目前的造车新势力,如NIO和小鹏,都采用了类似苹果智能手机制造的代工模式。这种方式一方面可以利用传统车厂强大的汽车制造能力,快速实现汽车的量产;

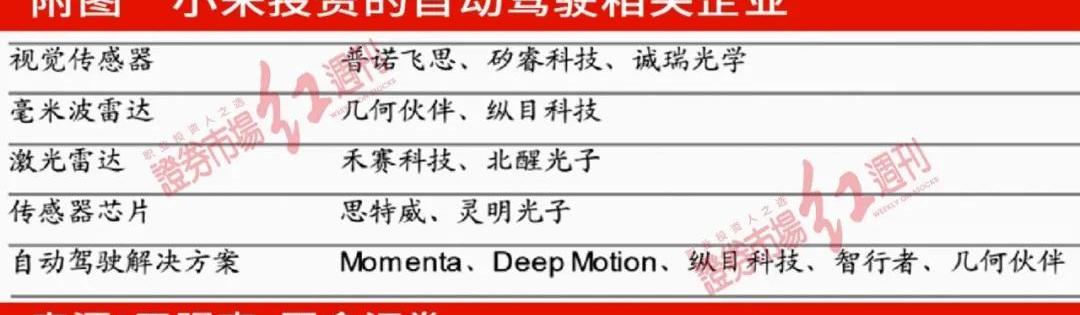

另一方面,也可以通过自主研究和投资,或与第三方供应商合作,加强对三电系统和自动驾驶等领域关键组件或能力的控制。小米也有类似的做法。在宣布造车之前,小米资本就已经布局了在智能汽车领域的布局。据不完全统计,截至2021 9月底,小米在智能汽车领域共投资62家企业,其中智能驾驶企业17家,智能电动汽车13家,智能客舱6家。2021新投资22家企业。尽管大力投资是一种布局方式,但这也暴露了小米的技术弱点。

谈到技术DNA,小米受到了严厉的批评。在外界看来,小米并不是通过创新技术引领世界来获得市场份额,而是通过模仿、追随、注重性价比。因此,对企业的能力并不乐观。例如,目前小米的主芯片自研能力较弱。尽管小米在2017年推出了自研的澎湃S1处理器,但在未来面临困难,没有持续推出新产品。另一方面,在智能手机发展史上,无论是外观还是供应链都很容易被模仿和借鉴。相比之下,苹果的利润之所以超过所有竞争对手的总和,在于其自研的A系列芯片、iOS系统,以及构建应用生态系统和高端品牌。关于小米是否拥有技术DNA的问题,野村综合研究TMT行业资深专家蔡建军表示,告诉《红色周刊》:“一家成功的科技公司不仅要专注于自己的技术,还要强调技术应用和业务的融合。小米可以在手机市场上杀出重围,其产品也离不开技术和技术的支持。然而,如果我们要谈论硬核技术和核心技术,小米确实目前还没有突破。手机和终端的硬核技术无非是操作系统、芯片、传感器等的卡脖子技术。一些小米已经探索但尚未突破。恰恰相反,华为做得很好。因此,如果以核心技术来评判,那么小米就缺乏技术基因。因此,要回答这个问题,还必须回到问题本身。在汽车制造市场的内部竞争和公司缺乏技术优势的情况下,起步较晚的小米选择了大力烧钱追赶。公司在三季报中强调,目前有足够的现金和现金流支持公司的汽车制造业务,小米汽车没有考虑单独上市融资。众所周知,汽车制造是一项极其昂贵的业务。以“老大哥”特斯拉为例,该公司在2020年实现了全年盈利,这是其成立17年来的首次盈利。但使其盈利的不是出售汽车,而是向其他汽车公司出售碳排放信用。此外,特斯拉多年来的研发强度基本在10%以上,远超传统车企5%的平均水平。相比之下,小米能烧多少钱,能取得多少研发成果,值得深思。财务报告显示,截至2021 9月30日和2021 6月30日,公司的现金和现金等价物分别为326亿元和319亿元。截至2020年底,小米账面现金余额约为1080亿元人民币。小米造车初期预计投入100亿元人民币,未来10年投入100亿美元,以及小米赚取的现金流,能否支撑公司在智能电动汽车方面的地位,对整体发展和运营会产生什么影响,仍有待质疑。至少在2024年之前,小米的汽车业务将拥有高投资和零收入,同时还面临着来自其他汽车制造商的激烈竞争。早期,由于汽车制造的需要,高薪招聘和投资的费用在产生收入之前就计入了公司的管理和研发费用。第三季度报告显示,小米……

管理和研发费用持续飙升。尽管该公司本季度的收入增长率不到10%,但研发费用增长了40%,管理费用增长了50%。小米深陷估值游戏,造车的第二增长曲线可能不如深耕智能家居、回归资本市场。面对小米今年40%的市值下跌,投资者和研究机构之间存在明显分歧。小米3月发布造车消息后,市场并没有为小米的造车预期提供估值,股价持续下跌。小米本周发布第三季度报告后,一些机构下调了评级,而另一些机构则上调了评级。在采访中,一些投资者直言不讳地向记者表示,“小米遭遇了可怕的下跌”,并表示不愿多说,也不愿关注这家公司。“已经破碎流血了,别说了!”对于持续关注小米的投资者来说,小米的底蕴确实不足,但只能通过时间积累。有了足够的时间,小米也可以通过生态来赚钱。小米和联想之间仍然存在差异。由于历史原因,联想一直没有高度重视研发工作。不过,雷军是有研发背景的,不会忽视研发。然而,在最初的五年里,小米主要专注于软件研发,低估了硬件研发,认为掌握互联网法律会让它看不起制造业,所以他们犯了一个错误,但现在正在改变。“财经博主@小米首席粉丝特斯拉告诉《红周刊》。但如前所述,小米的财务报告是一家销售手机的硬件公司,因此市场和研究机构都会根据它进行估值。对互联网商业模式有深入研究的投资者袁伟告诉《红周报》,也是一家非常成功的企业,遵循成本效益高、价格合理的路线。因此,在我看来,小米未来的发展方向不一定要走向高利润率。然而,要构建生态系统并在核心技术创新方面取得突破,小米的第二增长曲线应该来自智能家居或电动汽车。由于在电动汽车领域缺乏先发优势,缺乏核心技术,竞争激烈,小米很难脱颖而出。相对而言,它可能在智能家居领域更具优势,在智能家居中深耕更容易取得成功,成为第二曲线的可能性更大。根据第三季度报告,小米的AIoT和消费产品占收入的26.82%,是仅次于智能手机的第二大业务。从2016年到2020年,小米的物联网和消费品收入复合年增长率达到53%。公司物联网平台已连接4亿台设备,同比和环比分别增长33.1%和6.8%;米家APP月活跃用户增至5990万,同比增长39.0%,环比增长6.0%;人工智能助手“小爱同学”月活跃用户首次突破1亿,同比增长34.1%,环比增长3%。《2020中国智能家居生态发展白皮书》显示,截至2019年底,中国已成为全球最大的物联网市场,15亿蜂窝网络连接设备中有9.6亿台来自中国,占比64%。中国将成为全球最大的智能家居消费国。也许旁观者看得很清楚,因为旁观者很困惑。从目前的投资和外部推动来看,小米似乎正在将造车作为公司的第二增长曲线。主业乏力,小米能否通过造车成功突围,只有时间才能给出答案。

中新经纬11月30日电南京一地下车库沃尔沃汽车发生燃烧事故,11月30日沃尔沃回应称,正在配合当地消防部门调查事故原因,后续会及时对外公布调查进展。

1900/1/1 0:00:00尽管丰田进入新能源领域已有相当长的时间,但至今尚未推出过一款备受欢迎的纯电车型。丰田高管此前甚至还公开表示,不认为快速转型电动化是好的决定。

1900/1/1 0:00:00由于AMDZen4锐龙处理器还有相当一段时间要等待,Zen3还要继续发挥余热。

1900/1/1 0:00:0012月15日消息,哈啰出行宣布推出自驾租车业务。平台还提供接送车到家服务,芝麻信用分550分以上还可免押金。

1900/1/1 0:00:00日前,长城汽车601633在泰国最新销量数据,2021年7月11月,长城汽车已累计向泰国市场交付新车2236辆。

1900/1/1 0:00:0012月17日24时,新一轮成品油零售价调整窗口将再次开启,本轮国内汽柴油价格有望继续下调。

1900/1/1 0:00:00